Les charges en location meublée : un atout à considérer

Par Jedéclaremonmeublé.com

Pour les loueurs en meublé non professionnels (LMNP), le régime réel est, dans 85% des cas, la solution tout indiquée pour optimiser leur fiscalité. Pourquoi un tel avantage pour le régime réel ? Tout simplement grâce au mécanisme de la déduction des charges, et à celui de l’amortissement, qui permettent de réduire, voire de ramener à zéro, le montant imposable. Or, avoir la possibilité de déduire l’intégralité des charges afférentes à son activité est un excellent moyen de lutter contre l’inflation, en absorbant les coûts supplémentaires d’année en année, et ainsi de continuer à profiter de l’excellente rentabilité de la location meublée.

Quelles sont les charges déductibles en location meublée ?

Au régime réel simplifié, toutes les charges afférentes à l’activité de location meublée sont déductibles des recettes annuelles pour déterminer le résultat imposable. Elles se partagent en deux catégories : les charges liées au logement et les charges liées à l’activité de location meublée.

Les charges déductibles liées au logement regroupent, entre autres, les travaux d’entretien et de réparation, les factures d’énergie, d’internet et de téléphone, les frais d’assurance, les charges de copropriété ou encore certaines taxes,

Les charges déductibles liées à l’activité désignent par exemple les honoraires d’expert-comptable ou d’un organisme de gestion agréé (OGA), les frais de formation, ou encore les frais engendrés par l’utilisation d’un logiciel de comptabilité ou d’un abonnement à une application pour produire et télédéclarer sa liasse fiscale.

La liste complète des charges déductibles est particulièrement longue, puisqu’elle s’adapte en fonction des situations, à la condition toutefois d’être dans l’intérêt de l’activité. Ainsi, un propriétaire qui exerce une activité de location saisonnière et qui doit régulièrement effectuer des déplacements dans le cadre de la gestion de son bien peut déduire ses frais de déplacement en charges. Et il en sera de même s’il souhaite recourir aux services d’une agence immobilière qui gère son bien pour son compte.

De plus, dans le cas d’un investissement locatif, il est même possible de choisir de passer en charges les frais de notaire liés à l’acquisition du bien ainsi que les honoraires d’agence versés lors de l’acquisition, ce qui représente souvent un montant conséquent.

Comment fonctionne l’amortissement en location meublée ?

En matière de location meublée, l’amortissement LMNP permet, au régime réel simplifié, de déduire chaque année de son résultat fiscal un montant qui vise à prendre en compte la perte de valeur qui résulte de l’usure naturelle du logement et du mobilier, ainsi que des éventuels travaux, qu’il s’agisse de travaux de construction, de reconstruction, ou d’amélioration du bien.

Pourquoi est-ce très profitable aux loueurs en meublé au régime réel ?

Pour la plupart des LMNP, l’accumulation des charges contribue à créer un déficit fiscal. Autrement dit, le montant des déductions est supérieur aux recettes de l’activité. Dans ce cas, en plus de ne pas avoir à payer d’impôts sur l’année, puisque le résultat imposable est à 0, l’excédent de déficit LMNP peut être reporté sur les bénéfices des années suivantes pendant 10 ans. Dans le cas de l’amortissement, les sommes qui ne peuvent être déduites sont reportables indéfiniment sur les bénéfices futurs de l’activité. « Au vu du contexte d’inflation, de la dynamique d’augmentation constante des taxes, et de l’éventualité pour de nombreux loueurs en meublé de devoir entreprendre des travaux de mise en conformité énergétique pour leurs logements, pouvoir absorber ces coûts supplémentaires en venant réduire leur résultat imposable est une excellente opération pour les propriétaires », souligne Baptiste Bochart, juriste chez Jedéclaremonmeublé.com.

De plus, ce mécanisme permet aux LMNP d’absorber bien plus facilement l’augmentation des coûts par rapport aux LMNP qui relèvent du régime micro-BIC. Or, en cette période d’inflation, qui voit par exemple la CFE ou la taxe foncière augmenter chaque année, cela représente un atout majeur.

Dans le même sens, 2024 constitue la dernière année avant l’application des nouveaux critères de performance énergétique aux locations meublées. Pour rappel, à partir du 1er janvier 2025, tous les logements classés G ne pourront plus être proposés à la location, avant que les logements classé F ne le soient en 2028. Avoir la possibilité d’absorber le coût d’éventuels travaux de rénovation énergétique est donc une perspective particulièrement appréciable.

Comment faire pour en bénéficier ?

Il suffit aux loueurs en meublé qui relèvent du régime micro-BIC, qui est le régime par défaut pour les loueurs en meublé, d’exercer leur droit à l’option pour le régime réel. Pour en bénéficier, il leur faudra toutefois garder à l’esprit qu’il existe, chaque année, une date butoir pour lever l’option : le mois de mai. Ils devront donc adresser un courrier à l’administration fiscale avant mai 2024 pour en profiter. Heureusement, une fois levée, l’option est reconduite tacitement tous les ans, la formalité n’est donc à accomplir qu’une seule fois, et laisse toujours la possibilité aux LMNP qui le désirent de revenir au micro-BIC à tout moment. « Il s’agit d’une simple formalité. Mais, malgré cela, de nombreux loueurs en meublé continuent de relever du régime micro-BIC, souvent attirés par sa simplicité, ou tout simplement par méconnaissance des atouts du régime réel. Pourtant, dans près de 9 cas sur 10, le régime réel est le plus avantageux, et permet de ne pas payer d’impôt sur les revenus de location meublée pendant plusieurs années », remarque Baptiste Bochart.

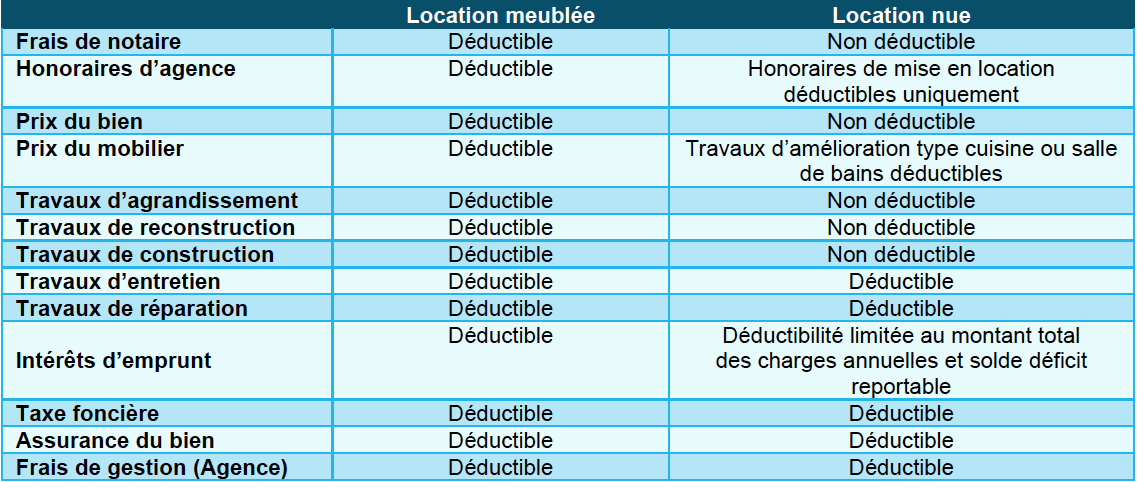

Qu’en est-il par rapport à la location vide ?

Si certaines dépenses sont également déductibles dans le cas du régime foncier réel en location nue, elles sont bien moins nombreuses. A titre de comparaison, voici un tableau des principales charges déductibles au régime réel en location vide et en location meublée.

Vos réactions