Les dix grandes tendances qui ont marqué 2021

Par Jean-François Bay, directeur général en charge de l’international de Quantalys

Par Jean-François Bay, directeur général en charge de l’international de Quantalys

2021 restera comme une période indubitablement expansive pour les marchés financiers, comme en témoigne la somme des bilans de la Fed et de la BCE qui s’élève aujourd’hui à plus de 18 000 milliards de dollars, soit près du double du niveau de début 2020 ! Dans un contexte d’injections de liquidités et de reprise forte de la croissance après une récession planétaire d’une ampleur historique, l’euphorie liée au vaccin a remplacé, début 2021, la morosité liée au virus.

Les investisseurs, jusqu’à la fin d’année et l’arrivée du variant Omicron, ont bénéficié de ce rebond technique, surtout sur les marchés actions, un peu comme un moteur de performance à pleine vitesse. Avec une certaine logique financière : plus les investisseurs prennent de risque, plus la performance augmente. Mais avec, en creux, une inquiétude : les excellentes performances de 2021 sont liées uniquement aux actions, les autres moteurs ayant calé (monétaire, obligataire, crédit…). Les profils prudents terminent ainsi l’année avec une performance de + 3,2 %, les profils équilibrés à + 7,3 %, les profils offensifs à + 11,6 %, et les actions internationales finissent à + 19 %.

Des performances et des flux extraordinaires sur les actions

Il est intéressant de noter que ces performances sur l’année 2021 sont bien supérieures à la moyenne historique, parfois deux à trois fois supérieures, avec un niveau de risque bien inférieur. Seule la catégorie considérée habituellement comme la classe d’actifs sans risque, la catégorie obligataire, déçoit avec une performance de + 1,8 %, soit deux fois moins que la moyenne historique. Il semble que le moteur actions soit le dernier moteur de performance dans un scénario TINA (There is no Alternative) où le niveau des taux d’intérêt bas, voire négatif oriente nécessairement les investisseurs vers les actions, par conviction ou par éviction (cf. tableau « Performances des principales catégories diversifiées »).

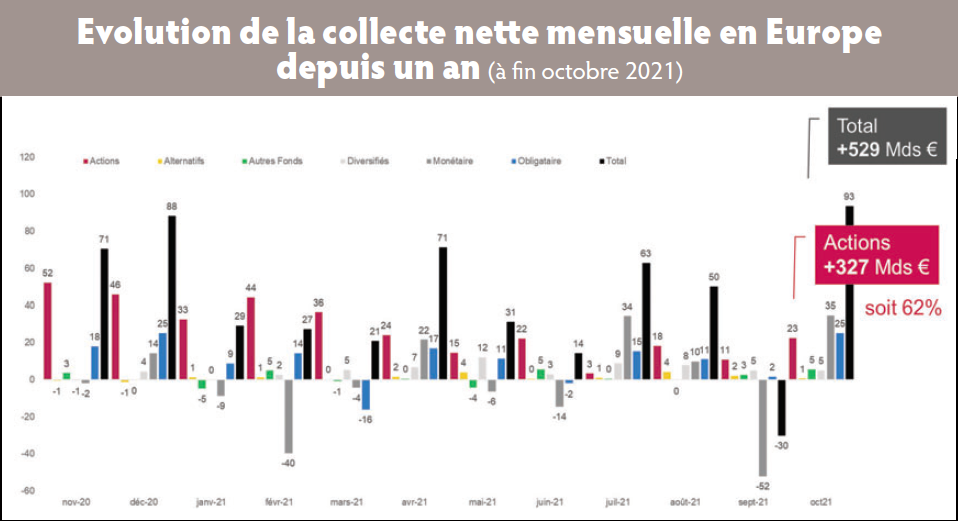

Contrairement à 2019, ces bonnes performances sur les marchés ont profité aux investisseurs. En effet, en 2021, les actifs gérés par l’ensemble des sociétés de gestion en Europe, à travers des fonds ouverts au public (Ucits), sont passés de près de 8,1 trilliards à plus de 9,4 trilliards (estimé à fin décembre 2021), soit une progression de 1,3 trilliards d’euros sur l’année ou + 16 %. Cette progression se décompose en deux effets : un effet de marché lié à la hausse des marchés (de + 10 % environ en moyenne, soit + 850 Md€) et un effet collecte nette qui devrait terminer l’année à + 450 Md€, soit + 5 % (cf. tableau « Evolution de la collecte nette mensuelle en Europe depuis un an »). C’est la catégorie des fonds actions qui a le plus collecté en Europe en absolu (+ 250 milliards d’euros sur 2021, soit + 8 % liés à l’effet collecte sur les fonds actions). Cette collecte sur les fonds actions représente donc environ les deux tiers de la collecte nette sur l’année. Les autres classes d’actifs collectent aussi, mais dans des montants moindres : + 70 milliards d’euros pour les fonds diversifiés, + 60 Md€ pour les fonds obligataires…

L’Europe fait jeu égal avec les Etats-Unis, la Chine inquiète

En regardant de plus près les performances des différentes classes d’actifs et catégories, on note des différences importantes par rapport à 2020. Sur le plan géographique, l’année 2020 avait été celle de la Chine, avec une performance de près de + 30 %, et l’Europe avait été, au contraire, durement impactée (- 3 % pour la France, - 12 % pour l’Angleterre…).

En 2021, le scénario s’est complètement inversé : l’Europe fait jeu égal avec les marchés américains et profite à plein des campagnes vaccinales, alors que la Chine est maintenant une zone d’inquiétude. Et en Europe, c’est l’Europe du Sud qui a le plus rebondi (Italie + 24 %, France + 22 %). Les coordinations au niveau de l’endettement des Etats sont venues rassurer les investisseurs internationaux sur la capacité de l’Europe à mutualiser les efforts (cf. tableau « Performances des principales catégories actions »).

Des investisseurs qui privilégient les approches thématiques

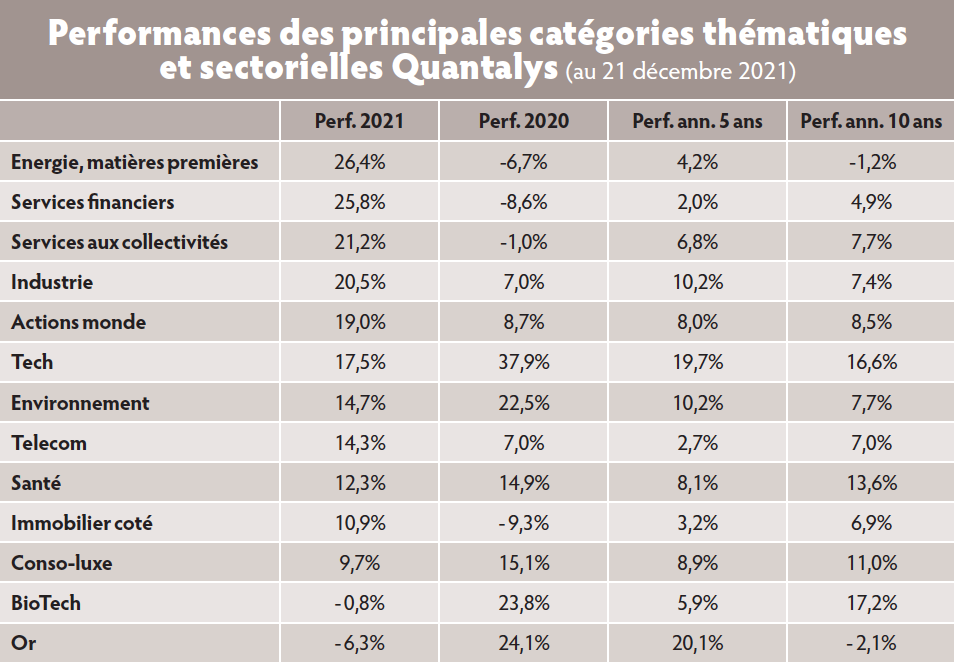

Sur le plan thématique et sectoriel, on note un changement majeur dans un contexte de relance de la croissance et d’injections massives de liquidités : les thèmes plus cycliques surperforment les actions internationales (énergie +26,4 %, banques +25,8 %, contre + 19 %), alors que les thèmes plus défensifs, très joués en 2020, sous-performent (santé + 12,3 %, BioTech - 0,8 %, or - 6,3 %). On note que la Tech délivre une performance honorable, proche de la catégorie actions internationales, après une année 2020 déjà exceptionnelle.

Sur longue période, beaucoup de secteurs et de thématiques ont délivré des performances proches des + 8 % par an, c’est-à-dire proche de la catégorie actions internationales (Utilities + 7,7 %, industrie + 7,4 %, environnement + 7,7 %, Télécoms + 7 %). Seules trois thématiques Growth ont apporté un supplément de performance assez net : la Tech (avec + 16,6 % par an) et la santé-BioTech (+ 17,2 % par an) et le luxe (+ 11 % par an). Inversement, seules trois thématiques Value sous-performent nettement, comme les banques et les matières premières (cf. tableau « Performances des principales catégories thématiques et sectorielles »).

Concernant les flux de collecte, pratiquement 200 Md€ de collecte se sont dirigés sur les fonds actions monde et thématiques : les investisseurs ont boudé les fonds géographiques (Europe, émergents, Asie, etc.) pour concentrer leurs investissements sur des fonds thématiques investis sur le marché mondial. C’est la thématique climat qui a le plus collecté (+ 16 Md€). En relatif, c’est la thématique économie circulaire qui a le plus grossi grâce à la collecte nette (+ 68 %). Les thématiques liées à l’environnement ont été très recherchées l’année passée.

Le retour en force de la « Value » dans un contexte de reprise

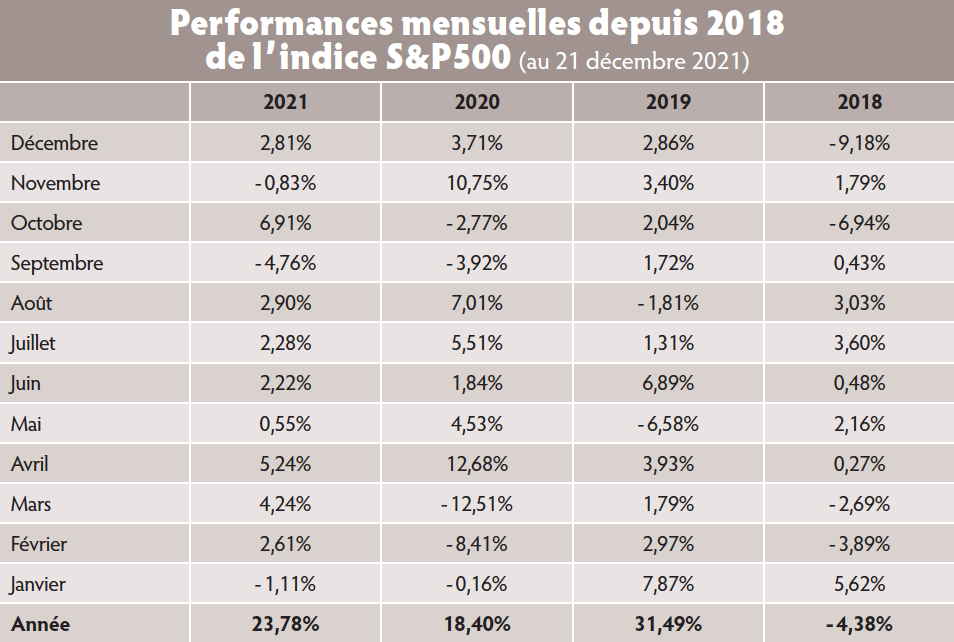

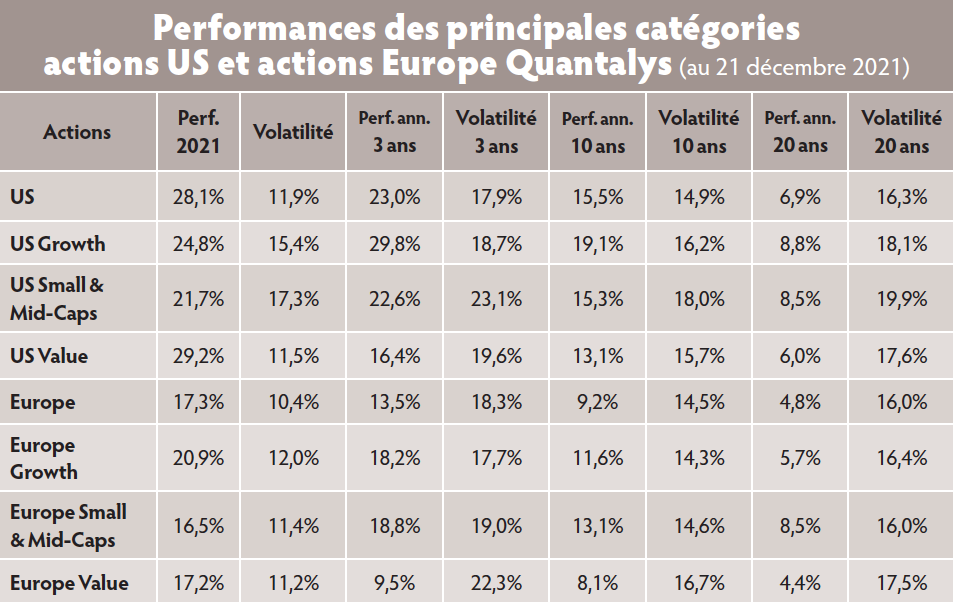

Au final, malgré les inquiétudes présentes de manière récurrente sur les marchés, comme le risque de faillite de Evergrande en Chine, l’apparition du variant Omicron, la montée de l’inflation et du prix des matières premières ou les problèmes d’approvisionnement dans l’industrie, les marchés ont fait preuve de résilience dans l’ensemble. Les marchés actions ont très peu connu de mois négatifs sur 2021 malgré des rotations sectorielles ou thématiques fréquentes. Il fallait donc rester investi et ne pas essayer de faire de la gestion tactique, les baisses étant rapidement mises à profit par les investisseurs pour revenir dans un contexte de taux bas et de taux réels très négatifs (cf. tableaux « Performances mensuelles depuis 2018 de l’indice S&P500 » et « Performances des principales catégories actions US et actions Europe »). Sur le marché américain, on note une surperformance de la stratégie Value (cycliques, bancaires…) après plusieurs années de sous-performance. Le contexte de tapering évoqué par la Fed ne doit pas être étranger à ce rattrapage.

En revanche, on note une déception sur les valeurs de croissance américaines, et en particulier certaines valeurs Tech. En Europe, on note toujours une surperformance des belles valeurs de croissance et également un écart de performance en défaveur des Small & Mid-Caps en 2021, alors qu’historiquement ce sont des thèmes qui ont surperformé les Large Caps et même les approches Blend.

Au final, contrairement à 2020, sur les catégories « pures », les actions ou les obligations, on détecte assez peu de dispersion des performances des gérants. Souvenez-vous, en 2020, les dispersions avaient été historiquement élevées entre les valeurs Stay at Home et les valeurs cycliques. En 2021, on ne retrouve pas ce phénomène, les seuls écarts étant surtout liés au stock-picking et aux éléments idiosyncratiques sur certaines valeurs.

Pour la collecte, ce sont plus de 150 Md€ qui se sont dirigés vers des fonds actions gérés activement et qui ont plus collecté que les ETF actions, ce qui n’était pas arrivée depuis dix ans ! Mais les ETF continuent de collecter et de croître. Par exemple, les ETF ISR ou thématiques collectent plus en 2021 que les ETF classiques indexés sur des grands indices de marché !

ESG : des investisseurs de plus en plus engagés pour le vert foncé

Plus de 150 Md€ se sont dirigés vers les fonds actions ISR, soit plus d’un euro sur deux : la vague verte en faveur des fonds qui intègrent des approches ESG n’en finit pas de nous surprendre. Cette vague est forte et résiliente (cf. tableau « Evolution de la collecte annuelle en Europe sur les fonds actions ISR »). Toutes stratégies confondues, l’industrie de la gestion en Europe propose aujourd’hui plus de trois mille six cent-dix-sept fonds ISR (dont huit cent soixante-douze sont labellisés en France, soit moins de 25 %). Les actifs gérés atteignent aujourd’hui plus de 2 500 Md€, soit 30 % des encours en Europe. 33 % de la collecte sur les fonds ISR s’est positionnée vers les fonds « verts foncés », à impact ou classés article 9 (SFDR), alors qu’ils ne représentent que 1 % de l’univers des fonds !

Plus de 150 Md€ se sont dirigés vers les fonds actions ISR, soit plus d’un euro sur deux : la vague verte en faveur des fonds qui intègrent des approches ESG n’en finit pas de nous surprendre. Cette vague est forte et résiliente (cf. tableau « Evolution de la collecte annuelle en Europe sur les fonds actions ISR »). Toutes stratégies confondues, l’industrie de la gestion en Europe propose aujourd’hui plus de trois mille six cent-dix-sept fonds ISR (dont huit cent soixante-douze sont labellisés en France, soit moins de 25 %). Les actifs gérés atteignent aujourd’hui plus de 2 500 Md€, soit 30 % des encours en Europe. 33 % de la collecte sur les fonds ISR s’est positionnée vers les fonds « verts foncés », à impact ou classés article 9 (SFDR), alors qu’ils ne représentent que 1 % de l’univers des fonds !

L’inflation s’invite dans la partie

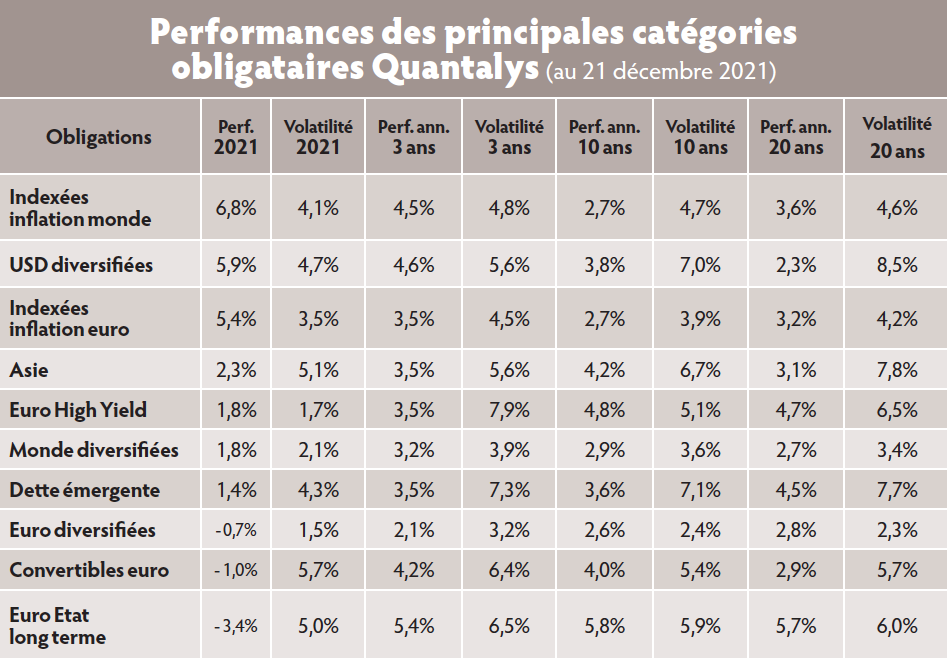

Sur les marchés obligataires, 2021 marque aussi un nouveau paradigme en faveur des obligations indexées inflation (+ 5,4 % pour les obligations indexées euro et + 6,8 % pour les obligations indexées monde) face à une contre-performance pour les obligations à taux fixe à long terme (- 3,4 % sur 2021). Historiquement, avec la baisse des taux et de l’inflation sur vingt ans, trois thématiques obligataires avaient apporté un supplément de performance sur longue période à des investisseurs européens : les obligations d’Etats long terme (+ 5,7 % par an), le crédit (Euro High Yield +4,7 % par an) et la dette émergente (+ 4,5 % par an). Au contraire, ces trois thèmes sont considérés dorénavant comme source d’inquiétude (cf. tableau « Performances des principales catégories obligataires »).

Sur les marchés obligataires, 2021 marque aussi un nouveau paradigme en faveur des obligations indexées inflation (+ 5,4 % pour les obligations indexées euro et + 6,8 % pour les obligations indexées monde) face à une contre-performance pour les obligations à taux fixe à long terme (- 3,4 % sur 2021). Historiquement, avec la baisse des taux et de l’inflation sur vingt ans, trois thématiques obligataires avaient apporté un supplément de performance sur longue période à des investisseurs européens : les obligations d’Etats long terme (+ 5,7 % par an), le crédit (Euro High Yield +4,7 % par an) et la dette émergente (+ 4,5 % par an). Au contraire, ces trois thèmes sont considérés dorénavant comme source d’inquiétude (cf. tableau « Performances des principales catégories obligataires »).

Une année difficile pour l’allocation d’actifs

En revanche, pour les stratégies faisant appel à l’allocation d’actifs, les écarts restent historiquement élevés et illustrent la difficulté de naviguer dans un contexte de reprise entrecoupée de chocs récurrents. Que ce soit sur les taux (emprunts d’Etats, crédit, obligations indexées inflation, etc.) ou sur les actions (Etats-Unis, Chine, marchés émergents, etc.) les choix ont généré des résultats très différents. Par exemple, sur la catégorie fonds flexibles monde, sur sept cent-quinze fonds différents, le premier décile réalise une performance de + 19,7 % en 2021, mais le dernier décile est en territoire négatif, avec - 0,7 % en moyenne dans la même année.

Une recherche de diversification qui prend de l’ampleur

Même si les investisseurs européens ont été un peu « monomaniaques » sur les actions, en relatif, c’est la catégorie des fonds alternatifs qui a le plus collecté (+ 9 % liés à la collecte nette). Nous avons rappelé l’environnement difficile pour les allocataires d’actifs, et les déceptions et dispersions de performance sur les gestions diversifiées. Dans ce contexte, les investisseurs s’intéressent à nouveau aux fonds alternatifs. En effet, jusqu’en 2020, les fonds alternatifs ont été boudés par les investisseurs, avec des encours qui ont fondu de 265 milliards d’euros, en 2017, à 207 milliards d’euros, en 2020, en préférant la gestion diversifiée classique actions/taux. Mais en 2021, ils font un retour en force en Europe, avec une collecte nette de plus de 20 Md€.

Cette demande pour les fonds alternatifs en Europe s’explique, à la fois, par la recherche de performance absolue, peu ou pas corrélée aux taux, dans un contexte de taux bas, qui pourraient remonter avec l’inflation, et également par la recherche de diversification, alors que beaucoup de marchés semblent chers (actions, immobilier, crédit, etc.). D’autre part, les investisseurs qui craignent un risque de sell-off peuvent être tentés d’introduire des stratégies systématiques liquides afin de les protéger en cas de risques extrêmes. On dénombre plus de sept cent cinquante fonds alternatifs commercialisés en Europe, la moitié environ étant des fonds multi-stratégies.

Pour synthétiser, on distingue deux grandes catégories de produits. D’une part, des fonds s’appuyant principalement sur le moteur de performance actions, avec une asymétrie et donc assez corrélés avec les actions (0,90 en moyenne sur dix ans pour les fonds Multi-strat ou Long-Short Equity). D’autre part, des fonds Uncorrelated qui visent à délivrer une performance absolue, tout en étant peu corrélés avec les actions et les taux (de 0,50 en moyenne sur dix ans pour les fonds Equity Market Neutral ou arbitrage de taux). Ces stratégies de gestion sont majoritairement proposées en format Ucits par de grandes institutions financières anglo-saxonnes qui s’appuient sur leurs équipes de recherche et de trading pour compte propre (Goldman Sachs, BlackRock, JPMorgan, Schroders, Templeton, HSBC, pour n’en citer que quelques-uns). On note une montée en puissance des gérants européens ces dernières années qui ont développé des produits, souvent autour du risk management, ayant un cadre de risque et de liquidité plus strict, comme Carmignac, DNCA, Nordéa, Pictet, DWS, par exemple. A noter que de plus en plus de gérants alternatifs intègrent dans leur processus des approches ESG de façon systématique en utilisant les critères extra-financiers quantitatifs et normés (une sorte de Long des valeurs les plus vertueuses, et Short des valeurs les moins vertueuses, etc.). Dans la poche diversification, en plus des Alternative Ucits, nous aurions pu rajouter les Alternative Investments au sens large, comme les actifs tangibles qui ont beaucoup collecté également en 2021 : l’immobilier, l’infrastructure, le Private Equity, le Private Debt, entre autres. On peut également citer les produits structurés qui visent à offrir une certaine asymétrie ou « protection ».

Des investisseurs particuliers de plus en plus actifs

Les statistiques diffusées récemment par l’AMF dans son Observatoire de l’épargne confirment la tendance déjà observée en 2020 : le taux d’épargne des ménages en France a été à nouveau élevé au deuxième trimestre 2021, à 21,4 %, d’après l’Insee. C’est une légère inflexion par rapport au premier trimestre 2021 (21,6 %), mais nous sommes encore loin de son palier d’avant-crise : 15,1 % en 2019. Le nombre d’investisseurs actifs a été multiplié par 2,5 en 2021 par rapport à 2019 pour atteindre plus de 2,5 millions d’investisseurs individuels. Parmi ces investisseurs actifs, l’Autorité des marchés financiers compte quatre cent mille nouveaux brokers, ces « néo-brokers » qui ont une moyenne d’âge de trente-six ans, contre cinquante ans pour la moyenne des investisseurs individuels. Le poids des investisseurs individuels dans le volume des transactions en Bourse a été sur la période multiplié par 2,2 et est passé de 10 à 22 % au troisième trimestre 2021. En revanche, paradoxalement, l’AMF note une dégringolade des connaissances financières qui reculent de 10 % sur la même période, pour atteindre 62 % des ménages français qui estiment mal s’y connaître en placements financiers. Peut-être une bonne nouvelle, au final, pour les conseillers financiers qui vont pouvoir jouer à plein la carte de la pédagogie avec leurs clients…

Les gérants anglo-saxons raflent la mise

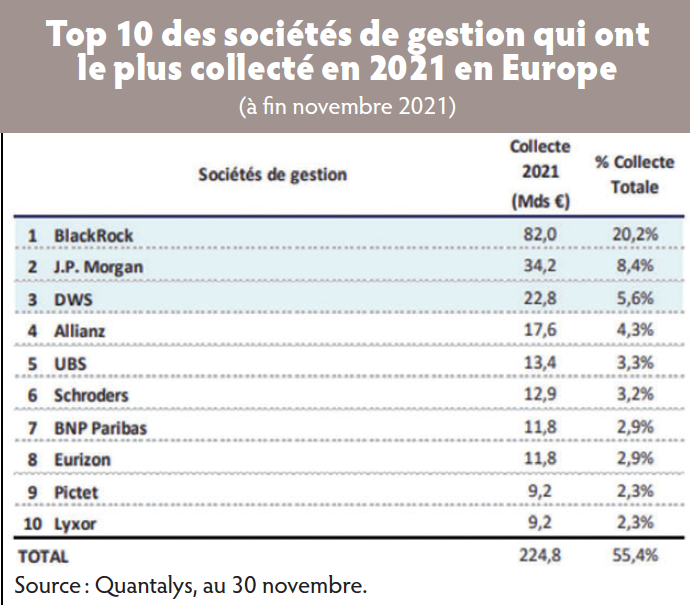

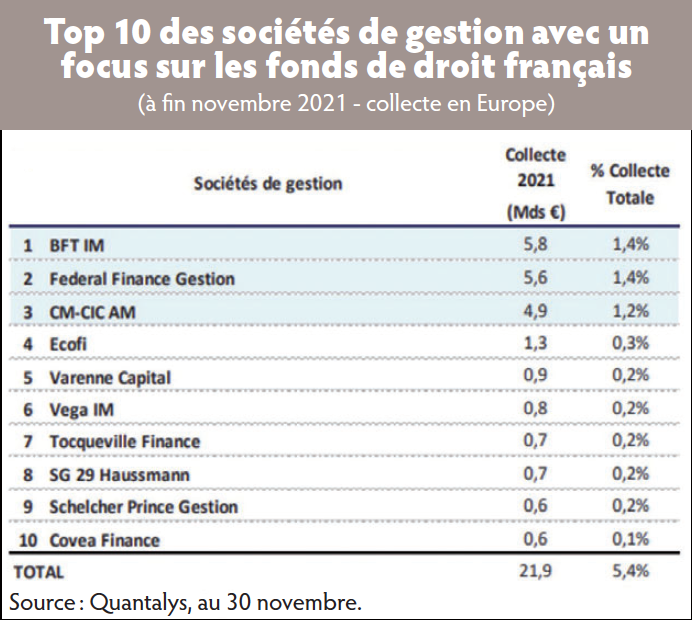

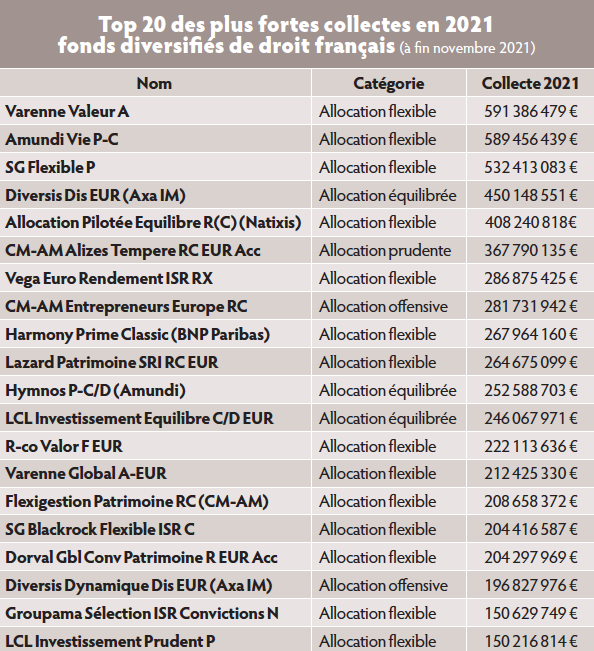

Ce contexte de réorientation de l’épargne vers les actions, favorable aux fonds thématiques monde et aux fonds ISR, que ce soit en gestion active ou passive, a été une période particulièrement propice aux grands gérants mondiaux ayant des blockbusters référencés dans les grandes plates-formes de distribution ou dans les gestions pilotées, comme BlackRock, JPMorgan, Allianz GI, UBS, Pictet, entre autres. Le Top 10 des meilleures sociétés de gestion sur l’année 2021 en termes de collecte nette capte 55 % de la collecte annuelle, avec BlackRock qui capte 20 % à lui seul (cf. tableaux ci-contre « Top 10 des sociétés de gestion qui ont le plus collecté en 2021 en Europe » et « Top 10 des sociétés de gestion qui ont le plus collecté en 2021 en Europe [focus fonds de droit français] »). En faisant un focus sur les sociétés de gestion distribuant des fonds de droit français, on obtient un Top 10 qui capte 5 % de la collecte de l’année, avec de belles réussites pour les grands réseaux tels qu’Arkéa, CM-CIC, Natixis ou encore la Banque postale, entre autres, et de belles boutiques indépendantes, comme Varenne Capital, GemWay AM, Carmignac, Lazard, Rothschild & Co, BDL, la Financière de l’échiquier (cf. tableaux « Top 20 des plus fortes collectes en 2021 – fonds actions de droit français » et « Top 20 des plus fortes collectes en 2021 – fonds diversifiés de droit français »).

Conclusion

Difficile de se projeter sur 2022, tant les inconnues sont nombreuses. Une chose est sûre, les Banques centrales ont entamé un changement de cap qui ne sera pas sans effet sur les marchés. Dernière déclaration en date : celle de la Réserve fédérale qui envisage un doublement du rythme de réduction de ses achats nets d’actifs, trois hausses de taux anticipées par le conseil des gouverneurs en 2022 et autant en 2023, priorité donnée à la lutte contre l’inflation plutôt qu’à l’atteinte du plein-emploi à tout prix… Après une année 2021 expansive, 2022 sera sans doute l’année du tournant plus restrictif, une période où le soutien des Banques centrales à l’économie et aux marchés s’amenuisera.

Comme nous venons de le voir, après deux années pendant lesquelles les marchés ont été alimentés par des flux massifs, cette nouvelle donne monétaire devrait rendre leurs lettres de noblesse aux gérants actifs, flexibles et de convictions ! Même si une phase d’inflation et de remontées des taux n’est statistiquement pas négative pour les marchés actions, encore faut-il que cette phase soit progressive et lisible. Mais l’inflation s’est invitée à la fête en cette fin d’année 2021 et devrait donc continuer à animer les débats en 2022. Sans parler de l’apparition des variants qui provoquera à coup sûr d’autres phases de « stop and go ». Après une année 2021 de rebond technique fort, avec une faible volatilité, il est fort à parier que 2022 sera plus compliquée et plus volatile.

Les trois dernières sources d’incertitude, lorsque l’on se réfère aux perspectives 2022 diffusées actuellement par les sociétés de gestion :

- la Chine et le changement de paradigme du gouvernement chinois ;

- la Tech et la concentration des GAFAM dans les indices boursiers et les allocations ;

- le réchauffement climatique et les catastrophes naturelles qui touchent la planète.

Mais, il est important, enfin, de terminer par une note plus optimiste, car la période est aussi source d’opportunités : la première raison d’être optimiste est la réponse politique et sanitaire post-Covid, les plans de relance stimulants visant en priorité l’environnement et la technologie, la capacité de l’industrie pharmaceutique à innover et délivrer des vaccins efficaces.

La deuxièmement source d’optimisme est le niveau de croissance, le rythme de récupération qui est le plus rapide jamais enregistré. Selon l’OCDE, la production des pays du G20 retrouvera pleinement sa trajectoire de croissance d’avant-Covid, d’ici la mi-2022. C’est un contraste frappant avec les apathiques reprises maîtrisées par l’austérité dans les années 2010, après la crise financière de 2008.

Le troisième grand succès a été la phase exceptionnelle de constitution d’épargne qui demande à s’orienter vers des investissements productifs. Les actions battent généralement les obligations, tandis que le marché du travail s’améliore. Pour l’instant, les conditions financières restent accommodantes pour les entreprises et la croissance des bénéfices est bien orientée. Cela devrait suffire pour que les actions surperforment les obligations.

Mais les investisseurs ont bénéficié d’un couple rendement-risque exceptionnel en 2021 et au cours des vingt dernières années. Les marchés sont maintenant sur des niveaux de valorisation élevés, et des rendements futurs sont comprimés. Les rendements attendus sur toutes les classes d’actifs devraient être inférieurs à ce qu’ils étaient, et donc des marges de sécurité plus faibles sur les marchés. D’où l’importance de faire appel à un conseiller financier, ou à un banquier privé, qui dispose des outils digitaux et des connaissances sur les produits pour, à partir des objectifs de chaque investisseur, déployer les capitaux en ayant ces nouvelles marges de sécurité en tête afin de bâtir des solutions financières plutôt que de distribuer des produits !

Vos réactions