Les multiples atouts de la nue-propriété

Par Nicolas de Bucy, directeur général de Perl

Par Nicolas de Bucy, directeur général de Perl

La planification successorale n’est pas réservée aux grandes fortunes. Elle concerne toute personne soucieuse de l’avenir financier de ses proches et désireuse de transmettre son patrimoine dans des conditions optimisées. En France, où l’immobilier reste la valeur refuge par excellence, il existe une solution souvent méconnue, mais redoutablement efficace : l’investissement en nue-propriété. Une stratégie patrimoniale à la croisée de la fiscalité, de la sérénité et de la performance immobilière.

L’investissement en nue-propriété est un mécanisme qui repose sur une ingénierie patrimoniale fine, offrant des avantages à la fois pour le donateur et pour le donataire. Il permet d’investir dans un patrimoine immobilier de qualité, à fort potentiel de valorisation, tout en optimisant la fiscalité et en protégeant ses proches.

Simplicité et tranquillité d’esprit

Au cœur de cette stratégie se trouve le démembrement de propriété. Concrètement, les droits de propriété sont partagés entre deux acteurs :

- l’usufruitier : il détient le droit d’usage du bien (y habiter ou le louer) et perçoit les revenus locatifs ;

- et le nu-propriétaire : il détient la propriété « nue » du bien. A l’issue du démembrement, il récupère automatiquement la pleine-propriété, sans frais supplémentaires.

Dans une opération classique, un investisseur particulier acquiert uniquement la nue-propriété, tandis qu’un bailleur institutionnel prend l’usufruit temporaire, généralement pour une durée de quinze à vingt ans. Au terme de cette période, le nu-propriétaire redevient plein propriétaire et dispose d’une totale liberté : vendre, louer ou occuper le bien comme n’importe quel autre logement. Certaines sociétés immobilières accompagnent d’ailleurs les investisseurs dans ce choix à la sortie de l’usufruit.

Une gestion simplifiée, sans contraintes

L’un des grands avantages de la nue-propriété réside dans la tranquillité d’esprit qu’elle procure. Pendant toute la durée de l’usufruit, c’est le bailleur institutionnel qui assume l’entretien courant et les gros travaux, perçoit les loyers et gère les aléas locatifs. A la fin de la période, il s’engage à restituer le bien en bon état d’habitabilité.

Ainsi, l’investisseur est totalement dégagé des contraintes de gestion au quotidien, sans avoir à se soucier des impayés, de la vacance locative ou des travaux. C’est un placement qui offre à la fois simplicité, visibilité et sérénité, et qui permet d’investir à distance sans contrainte.

Les atouts du démembrement

Le démembrement dispose d’un certain nombre d’autres avantages :

- une décote à l’achat notable, de l’ordre de 30 à 40 % de la valeur en pleine-propriété, correspondant à la valeur économique des loyers cédés pendant la durée du démembrement ;

- une neutralité fiscale pendant l’opération, puisqu’aucun loyer n’est perçu par le nu-propriétaire ;

- une simplicité de gestion remarquable, l’usufruitier assumant les obligations locatives et une grande partie de l’entretien ;

- la sécurité patrimoniale : au terme du démembrement, récupération gratuite et automatique de la pleine propriété ;

- la nue-propriété n’entre pas dans l’assiette taxable chez le nu-propriétaire relevant de l’IFI. Elle permet donc de continuer à investir dans la pierre – même de façon temporaire –, sans alourdir la pression fiscale globale. Pour des ménages déjà imposés sur leur patrimoine immobilier, le gain de capacité d’investissement est tangible ;

- en termes de diversification, il permet d’accéder à des biens immobiliers de qualité, situés dans des zones attractives, même avec des budgets maîtrisés (dès 100 000 euros).

Une stratégie adaptée à tous les profils d’investisseurs

Contrairement à certaines idées reçues, l’investissement en nue-propriété n’est pas réservé à une élite. Il s’adresse à un large public d’épargnants, qu’il s’agisse de ménages souhaitant optimiser leur transmission, alléger leur fiscalité, préparer leur retraite ou simplement diversifier leur patrimoine immobilier.

La modularité des schémas de donation et la variété des opportunités de marché permettent de personnaliser chaque opération selon les objectifs patrimoniaux, le profil familial ou la capacité d’investissement.

Investir en nue-propriété dans une logique de transmission

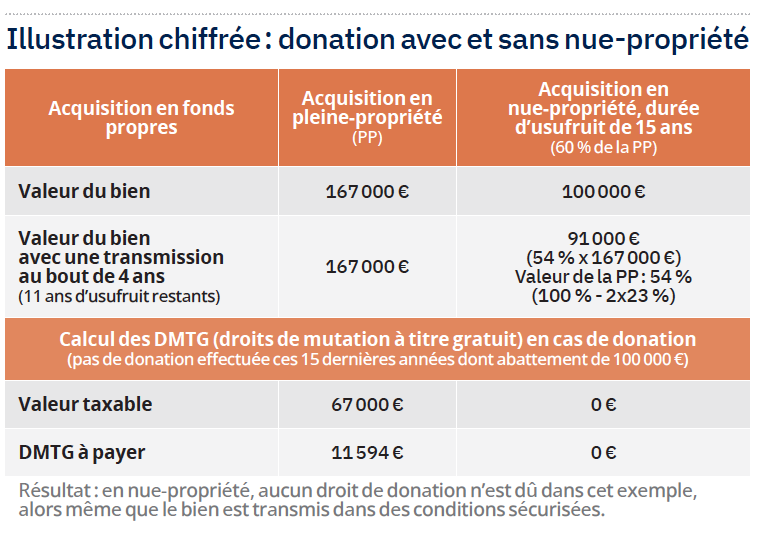

En termes de transmission, l’intérêt est considérable : la valeur retenue pour le calcul des droits de donation n’est pas celle de la pleine propriété, mais celle de la nue-propriété, déterminée selon l’article 669 du Code général des impôts. Concrètement, l’administration applique une grille forfaitaire en fonction de la durée de l’usufruit restant :

En termes de transmission, l’intérêt est considérable : la valeur retenue pour le calcul des droits de donation n’est pas celle de la pleine propriété, mais celle de la nue-propriété, déterminée selon l’article 669 du Code général des impôts. Concrètement, l’administration applique une grille forfaitaire en fonction de la durée de l’usufruit restant :

- 23 % de la valeur de la pleine-propriété par tranchede dix ans ;

- soit, par exemple, 54 % de la valeur si l’usufruit restant est compris entre onze et vingt ans.

Cela permet de réduire fortement l’assiette taxable et donc les droits de donation, tout en transmettant un actif immobilier solide qui deviendra automatiquement pleine-propriété à la fin de l’usufruit (cf. illustration chiffrée).

Différents usages de la donation en nue-propriété

La nue-propriété permet d’adapter la transmission à des objectifs variés :

- donation simple à un descendant : modèle le plus courant, permettant de transmettre à moindre coût, tout en assurant une détention patrimoniale sécurisée ;

- donation transgénérationnelle : utile lorsque les enfants n’ont pas besoin d’hériter immédiatement. Les petits-enfants deviennent alors donataires, avec l’accord des héritiers réservataires, permettant d’anticiper une étape de la succession ;

- donation avec réserve d’usufruit successif : le donateur transmet la nue-propriété, mais conserve un usufruit qui ne prendra effet qu’après la fin de l’usufruit temporaire. Ce montage assure une protection familiale maximale.

Anticiper la retraite : une autre facette de la nue-propriété

L’immobilier est l’une des meilleures solutions pour garantir des revenus complémentaires. Parmi les options disponibles, l’investissement en nue-propriété se distingue comme un choix optimal.

Avec la nue-propriété, l’investisseur place aujourd’hui un capital à prix décoté, sans subir de fiscalité, ni de charges de gestion, et récupère, à terme, un bien immobilier libre de toute contrainte. Ce bien pourra alors générer des revenus locatifs complémentaires, être occupé comme résidence principale ou revendu avec une plus-value potentielle.

Si la nue-propriété est un outil efficace de transmission, elle constitue également une stratégie pertinente pour préparer la retraite. A ce moment de la vie, les revenus diminuent souvent par rapport à la période d’activité, entraînant une baisse du pouvoir d’achat. L’immobilier reste alors l’une des solutions les plus sûres pour sécuriser des compléments de revenus. Parmi les différents dispositifs, la nue-propriété se distingue par son efficacité.

Elle permet d’investir aujourd’hui à prix décoté, sans fiscalité sur les revenus, ni charges de gestion, et de récupérer, à terme, un bien immobilier libre de toute contrainte. Ce bien pourra ensuite être loué pour générer des revenus complémentaires, occupé comme résidence principale ou cédé afin de dégager une plus-value.

Particulièrement adapté à la préparation de la retraite, l’investissement en nue-propriété offre la perspective d’un capital valorisé et de revenus futurs, tout en construisant un patrimoine durable et sans les aléas de la gestion locative.

Une solution doublement gagnante

Investir en nue-propriété, c’est concilier deux objectifs essentiels de la gestion patrimoniale : transmettre efficacement son patrimoine dans un cadre fiscal avantageux et anticiper la retraite en sécurisant des revenus futurs ou un capital immobilier de qualité.

En offrant à la fois décote, neutralité fiscale, simplicité de gestion et optimisation successorale, la nue-propriété s’impose aujourd’hui comme l’une des solutions les plus performantes et les plus accessibles pour préparer l’avenir et protéger ses proches.

Vos réactions