Société soumise à l’IS : le pour et le contre de l’encapsulement des excédents

Par Pierre-Yves Lagarde, formateur FAC-Jacques Duhem, et consultant spécialisé dans la protection sociale et la rémunération des dirigeants d’entreprise.

Conserver dans une société les excédents devant revenir au chef d’entreprise est tentant. Immédiatement, cela réduit la taxation subie. Taxation que certains commencent à juger comme difficilement soutenable. Pourtant, la stratégie reste-t-elle pertinente, quand l’analyse ne se limite pas à son seul bénéfice immédiat, mais qu’elle englobe toute la chaine de valeur d’une opération d’épargne, la phase de capitalisation, la phase de prélèvements et la transmission ?

La réponse à cette question techniquement complexe est celle que nous adorons tous, nous les conseils : « ça dépend ! ».

Pour structurer le raisonnement, nous vérifierons qu’attendre ne crée pas mécaniquement de valeur ; nous rappellerons que le gain possible est issu de la non-amputation de l’investissement par la dette fiscale et nous présenterons un schéma global d’analyse.

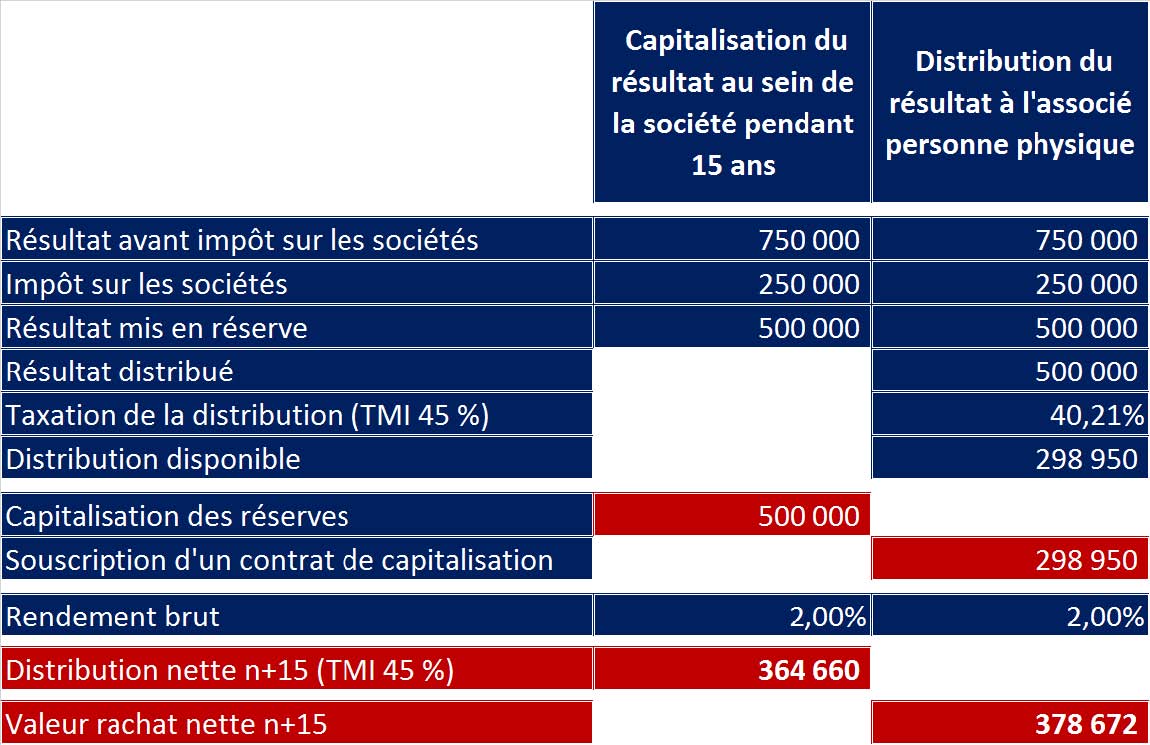

Attendre ne crée pas mécaniquement de valeur : exemple de dividendes capitalisés pendant 15 ans dans une structure soumise à l’impôt sur les sociétés

Mais cela offre mécaniquement un avantage important : on évite l’amputation de la somme à investir par le montant de la fiscalité latente

Dans l’exemple ci-dessus, nous avons mesuré que, s’il ne s’agissait que de retarder la distribution, les résultats restaient très proches. Pour que la stratégie d’encapsulement permette un gain significatif, il faut tabler sur une diminution des prélèvements. Possible, mais bien aléatoire.

Par contre, la stratégie d’encapsulement préserve la somme à investir ou à transmettre. 500 000 € restent disponibles dans la stratégie d’encapsulement, contre 298 950 € pour la stratégie de distribution, soit un surplus de 67 %. C’est de la pertinence d’utilisation de ce surplus que dépendra la supériorité de la stratégie d’encapsulement.

Il faudra donc d’abord comparer l’efficacité des stratégies de capitalisation financière et/ou immobilière au sein d’une société soumise à l’IS.

Puis mettre en évidence la plus grande richesse de la boîte à outils de la transmission, quand elle peut porter sur une personne morale, qui facilite la fameuse « donation nord-coréenne ». Celle qui est possible tôt dans le cycle de prospérité de l’entrepreneur, parce qu’elle préserve l’essentiel de ses droits politiques et économiques, sans tomber dans l’abus, qui peut naitre de, notamment :

- L’abus de jouissance, quand l’usufruitier rend ses pouvoirs trop dictatoriaux.

- La clause léonine, quand les droits de vote multiples deviennent trop pluraux.

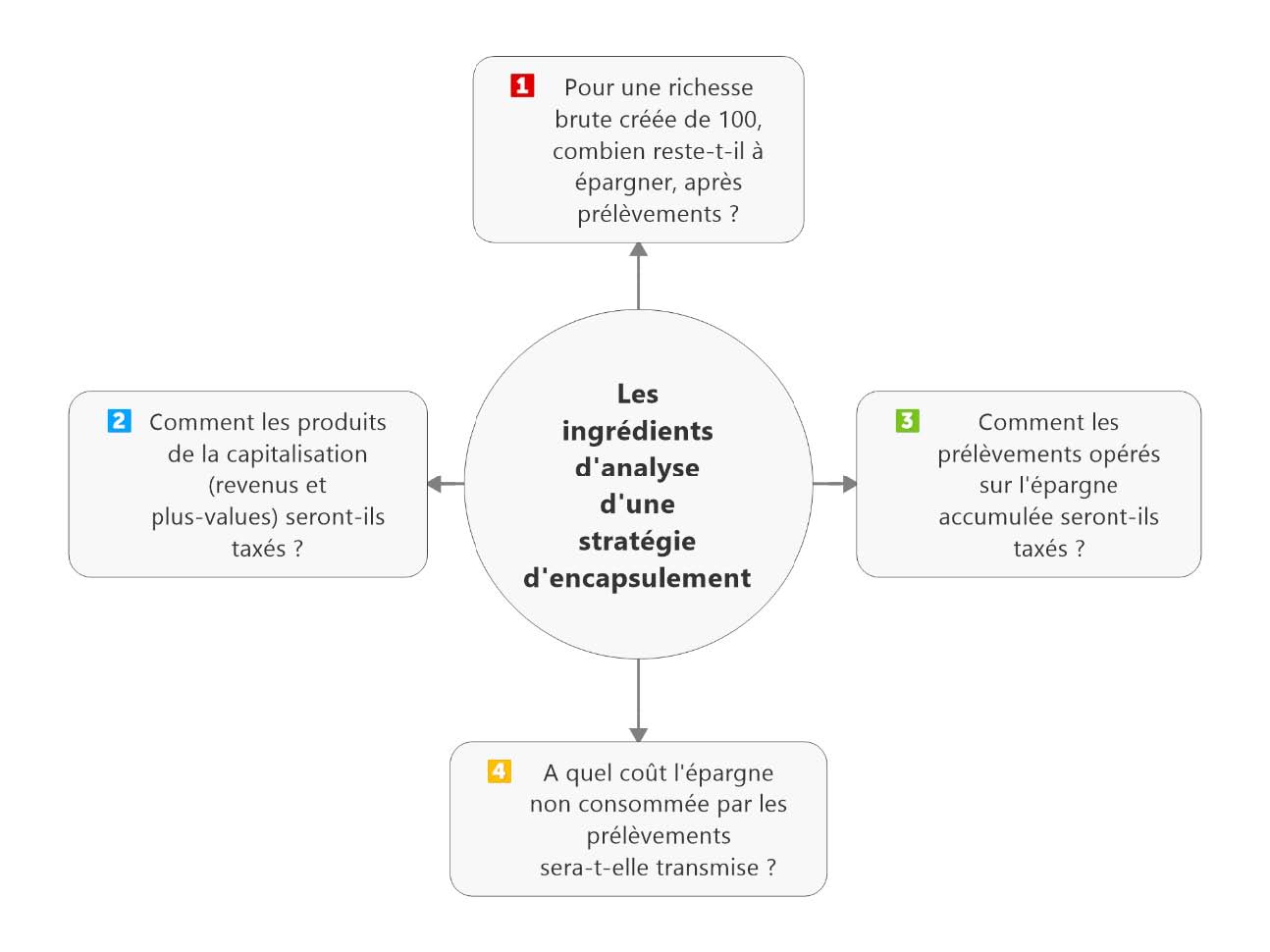

Notre analyse des stratégies possibles devra combiner 4 paramètres : la capacité d’épargne, la taxation de la capitalisation, la taxation des prélèvements et la transmission

Prochaines dates des formations

- le 13 décembre de 9 heures à 17 h 30, à Paris : « Des produits à la stratégie… Gestion du patrimoine privé et pro » par Stéphane Pilleyre et Pierre-Yves Lagarde

- 14 et 15 décembre de 9 heures à 17 h 30, à Paris : « La mise en œuvre du conseil patrimonial : cas pratiques » par Stéphane Pilleyre

- 15 décembre de 9 heures à 17 h 30, à Paris : « Conséquences fiscales du démembrement » par Jacques Duhem

Détails et inscriptions ici

Vos réactions