Les fonds en euros réorganisent leur portefeuille

Véritable épopée que celle des fonds en euros qui pèsent plus de 1 322 milliards d’euros. Au cours des dernières années, la famille s’est agrandie. Mais les assurés restent fidèles aux fonds classiques dont le rendement s’est pourtant détérioré à l’instar de la baisse générale des taux.

Aujourd’hui, il existe plusieurs catégories de fonds en euros, mais la part prépondérante est toujours occupée par les fonds en euros classiques.

Les classiques à la place d’honneur

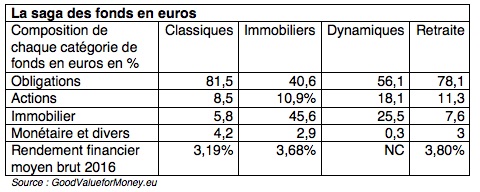

Selon la dernière newsletter de Good Value for Money (GVfM) dédiée à l’analyse financière des fonds en euros, à fin 2016, ce sont toujours les fonds en euros « classiques » qui pèsent environ 92 % du marché. A la seconde catégorie, les fonds en euros « de régimes de retraite » (PERP, Madelin, contrats d’entreprises article 83) représentent environ 7,4 % du marché. En troisième position, viennent les fonds en euros « immobiliers » avec environ 0,5 % du marché fin 2016. Les fonds en euros « dynamiques » occupent la quatrième place avec environ 0,1 % du marché fin 2016. A la cinquième et dernière place, les fonds en euros « croissance » ont un poids non significatif.

Les grandes tendances

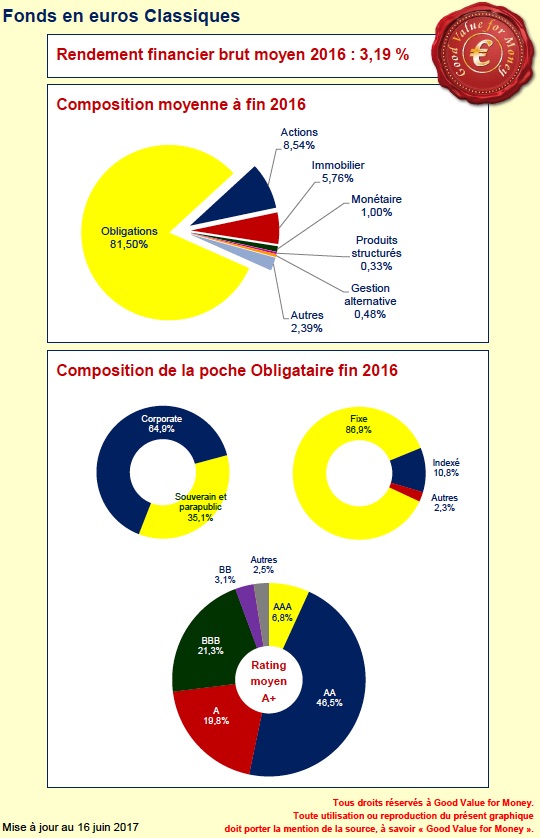

La composition obligataire diminue et se modifie légèrement. C’est ainsi que les fonds en euros classiques qui possédaient en moyenne 82,6 % d’obligations en 2014 ont très légèrement abaissé leur composante obligataire à 82,4 % en 2015, puis à 81,5 % en 2016. Mais c’est surtout la nature des obligations de leur portefeuille obligataire qui a été modifiée, passant ainsi des obligations d’états à des obligations d’entreprises plus rémunératrices. Fin 2014, les fonds en euros classiques étaient composés en moyenne de 60 % d’obligations d’entreprises, ce pourcentage est passé à 63,1 % fin 2015 et à 65 % fin 2016. Parallèlement, le portefeuille d’obligations d’états est passé de 40 % fin 2014 à 36,9 % fin 2015 et à 35 % de titres souverains et assimilés fin 2016.

La composition obligataire diminue et se modifie légèrement. C’est ainsi que les fonds en euros classiques qui possédaient en moyenne 82,6 % d’obligations en 2014 ont très légèrement abaissé leur composante obligataire à 82,4 % en 2015, puis à 81,5 % en 2016. Mais c’est surtout la nature des obligations de leur portefeuille obligataire qui a été modifiée, passant ainsi des obligations d’états à des obligations d’entreprises plus rémunératrices. Fin 2014, les fonds en euros classiques étaient composés en moyenne de 60 % d’obligations d’entreprises, ce pourcentage est passé à 63,1 % fin 2015 et à 65 % fin 2016. Parallèlement, le portefeuille d’obligations d’états est passé de 40 % fin 2014 à 36,9 % fin 2015 et à 35 % de titres souverains et assimilés fin 2016.

Quant aux fonds dynamiques, ils portent mal leur nom, puisque, paradoxalement, ils possèdent plus d’immobilier que d’actions et de fonds actions (25,5% d’immobilier et 18,1% d’actions).

La qualité des obligations n’a pas été abaissée. « Le rating moyen des contreparties obligataires reste à A+ fin 2016, comme en 2015 et 2014 » confirme Good Value for Money.

Une stratégie d’investissement différenciée chez Swiss Life

Nous avons interrogé Swiss Life qui a reçu en mars dernier la Pyramide d’Investissement Conseils pour l’excellent rendement de son fonds en euros sur une durée de huit ans.

La composition de l’actif Swiss Life au 31/12/2016 était la suivante :

- 80,8 % sur taux d’intérêts et crédit. (Obligations, prêts) ;

- 5,8 % sur des actions ;

- 11 % sur de l’immobilie ;.

- et 1,3 % sur des actifs alternatifs (private equity, infra loans et infra equity, corporate loans – quasiment pas de hedge funds).

Jean-Pierre Lassus, Directeur Général Délégué aux Finances / CFO de Swiss Life, nous explique cette composition diffère de celle de la moyenne du marché sur quatre caractéristiques :

1) L’exposition totale en actifs de taux d’intérêts et de crédit n’est pas significativement différente de celle du marché. En revanche, sa composition diffère en ce qu’elle accorde un poids très important au « crédit », c’est-à-dire aux obligations des entreprises du secteur privé et aux prêts à ces mêmes entreprises. Cette exposition a été constituée avantageusement au cours des premières années de la crise financière, et les contraintes du SST -Swiss Solvency Test - (coût en capital élevé pour les obligations souveraines mal notées, contrairement à Solvabilité 2 qui ne tarife pas le coût du risque souverain) nous a conduit à arbitrer les obligations PIIGS (pays fragiles de la zone euro : Portugal, Irlande, Italie, Grèce et Espagne) dès que leur notation s’est dégradée. C’est plus récemment que Swiss Life a choisi d’investir dans les prêts aux entreprises en Euro et en USD ainsi que dans les prêts aux projets d’infrastructures.

Au cours des dernières années, la part de celle-ci, offrant une rémunération relative moins importante, est en décroissance au profit des obligations souveraines.

Swiss Life a également apporté un soin particulier à maintenir une duration de son actif proche de celle de son passif, et ne prend pas de risque de gap de duration. Elle a également maintenu une trésorerie zéro et recouru à des achats à terme. Cette stratégie a été particulièrement payante dans ce contexte de baisse des taux.

2) Swiss Life a une exposition aux actions inférieure à celle du marché, en raison principalement, du traitement sévère de celle-ci dans le référentiel prudentiel suisse. Cette poche actions fait par ailleurs l’objet d’une stricte politique de couverture afin d’optimiser son efficacité en capital. Dans une certaine mesure, cette exposition plus faible est la contrepartie de l’exposition plus élevée au « crédit » et au risque immobilier. A noter également que Swiss Life a fait le choix depuis de nombreuses années d’avoir une exposition actions internationales y compris aux actions émergentes. Ce choix a été favorable alors que les actions de la zone Euro étaient en retrait au cours de ces dernières années.

3) L’exposition immobilière, spécialité du groupe Swiss Life, a historiquement toujours été supérieure à celle du marché. Elle est un contributeur majeur à la performance. Celle-ci a été légèrement renforcée au cours de ces dernières années.

4) Swiss Life maintient une exposition de diversification aux actifs alternatifs. Celle-ci est principalement constituée de fonds de « Private Equity » et d’infrastructures. Cette classe d’actifs est très adaptée aux passifs longs des compagnies d’assurance. Cette exposition est en croissance.

Jean-Pierre Lassus de Swiss Life nous précise également : « Une des caractéristiques fortes de notre gestion d’actifs est qu’elle procède d’une politique de risk management (et notamment de gestion actif /passif très stricte) mise en place en 2009 et exécutée avec discipline depuis afin d’optimiser l’efficience en capital (optimisation du couple rendement –risque, dans la limite des budgets de capital alloués) ».

Vos réactions