Les Français boudent toujours les actions

L’Observatoire de l'épargne réglementée a publié fin juillet son rapport annuel 2016. L’épargne des ménages français est majoritairement orientée vers des produits de taux, plus des deux-tiers étant investis en instruments de taux et assimilés, contre moins de la moitié aux États-Unis.

Faire des Français des actionnaires est un combat de longue date de la part de nos gouvernants successifs et qui à ce jour n’est toujours pas gagné. C’est aussi, semble -t- il une constante européenne … Alors qu’outre_Atlantique, les investissements en actions sont bien plus développés.

Les actions majoritaires aux USA

Selon les données de la comptabilité nationale financière, la part dans les portefeuilles des produits de fonds propres détenus directement par les ménages est faible dans les grands pays de la zone euro : 22 % en France et en Italie, 26 % en Espagne. La part des actions détenues directement par les ménages britanniques apparaît encore plus faible (8 %). À l’inverse, aux États-Unis, cette proportion atteint 36 %.

L’écart entre les pays de l’Union Européenne et les États-Unis est encore plus marqué une fois les détentions directes et indirectes d’actions prises en compte : près de 60 % du patrimoine financier des ménages américains apparaît constitué d’actions contre 31 % en France.

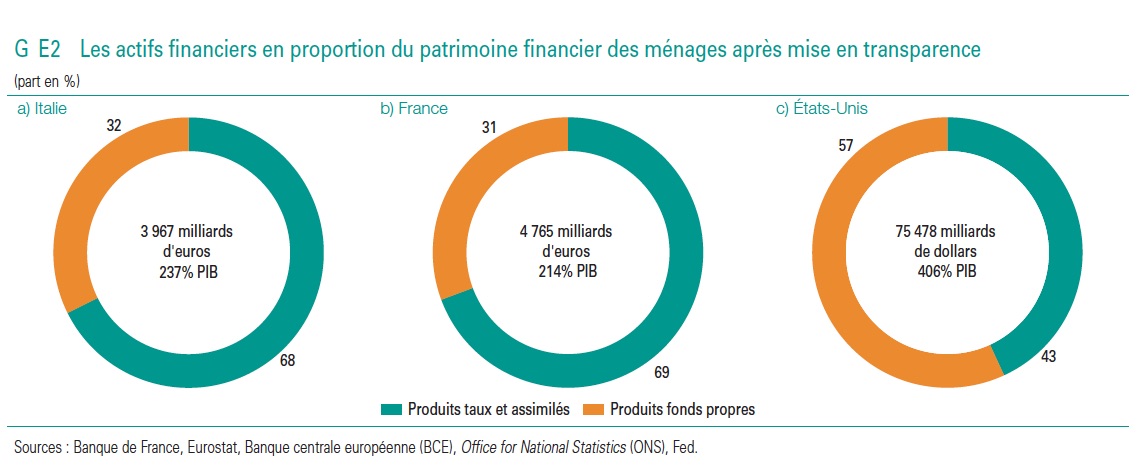

Pays européens : 31% d’actions et 69% d’obligations et de taux

La part des actions directes et indirectes s’élève ainsi à 31 % de l’encours des placements financiers des ménages français contre 69 % pour les produits de taux. Cette structure d’allocation est similaire à celle observée dans les autres grands pays européens notamment au Royaume-Uni (respectivement 32 % et 68 %), en Italie (respectivement 32 % et 68 %) et en Espagne (respectivement 31 % et 69 %).

À l’inverse, aux États-Unis, après mise en transparence des fonds de pension et des fonds d’investissement, le poids des actions directes et indirectes (57 % du patrimoine financier) l’emporte nettement sur celui des produits de taux (43 %).

La fiscalité française est-elle coupable ?

« La faible détention directe d’actions dans la zone euro peut s’expliquer en particulier par des facteurs de demande et des facteurs d’offre, notamment les rendements relatifs, dont un des paramètres est la fiscalité. Dans le cas de la France, la hausse relative de la fiscalité des actions entre 2008 et 2012 a très probablement eu un impact dissuasif », explique le rapport de l’Observatoire de l'Épargne Réglementée.

A moins que ce ne soit la faute à la bonne rémunération des dépôts …

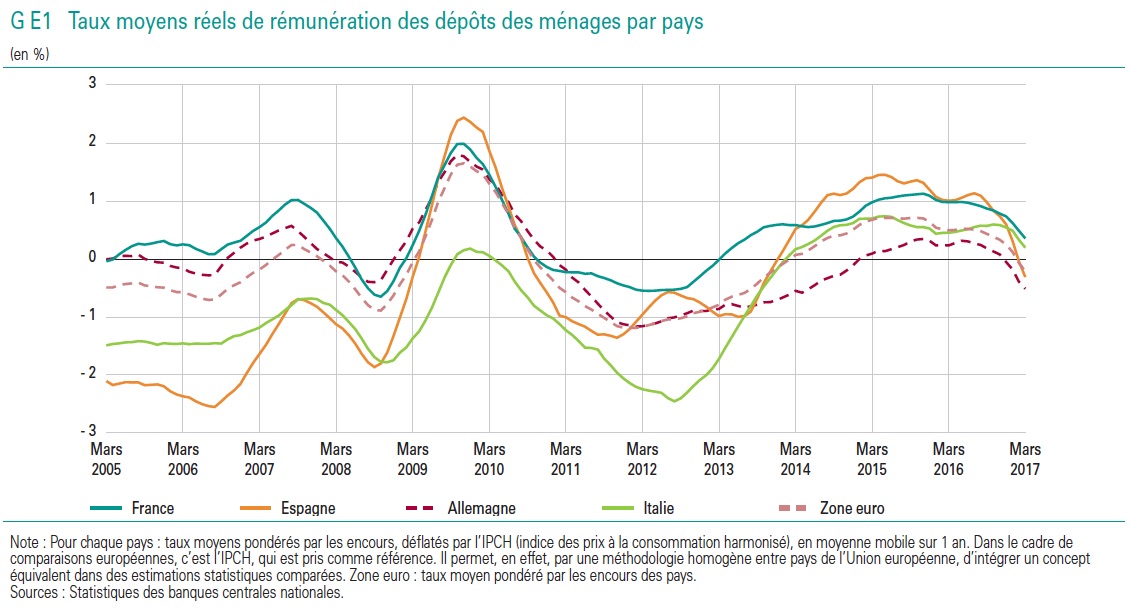

« En outre, le fait que les dépôts sur les livrets A et assimilés fassent l’objet d’une rémunération exonérée des prélèvements fiscaux et sociaux et soient garantis par l’État a incité les ménages à y placer au moins une partie de leur épargne », poursuit le rapport. D’ailleurs, la France est un pays où la rémunération moyenne des dépôts est bonne. La rémunération moyenne est ainsi de 1% en France, contre 0,47% en Italie, 0,28% en Allemagne, 0,14% en Espagne. Cela est dû essentiellement au plan d’épargne-logement, dont la rémunération moyenne (2,72% à fin mai 2017) est bien supérieure à celle de la dette souveraine (0,73% à la même date pour l’OAT 10 ans).

« Alors quand on a un rendement sans risque, pourquoi aller chercher un rendement (certes, potentiellement plus élevé) avec du risque ? » se disent les ménages français très conservateurs dans leurs placements.

Vos réactions