La composition du patrimoine des ménages reste stable

Malgré la crise sanitaire, le patrimoine des ménages a peu évolué dans sa composition depuis 2018 et à la suite de la crise sanitaire, selon une publication de l’Insee publiée mardi.

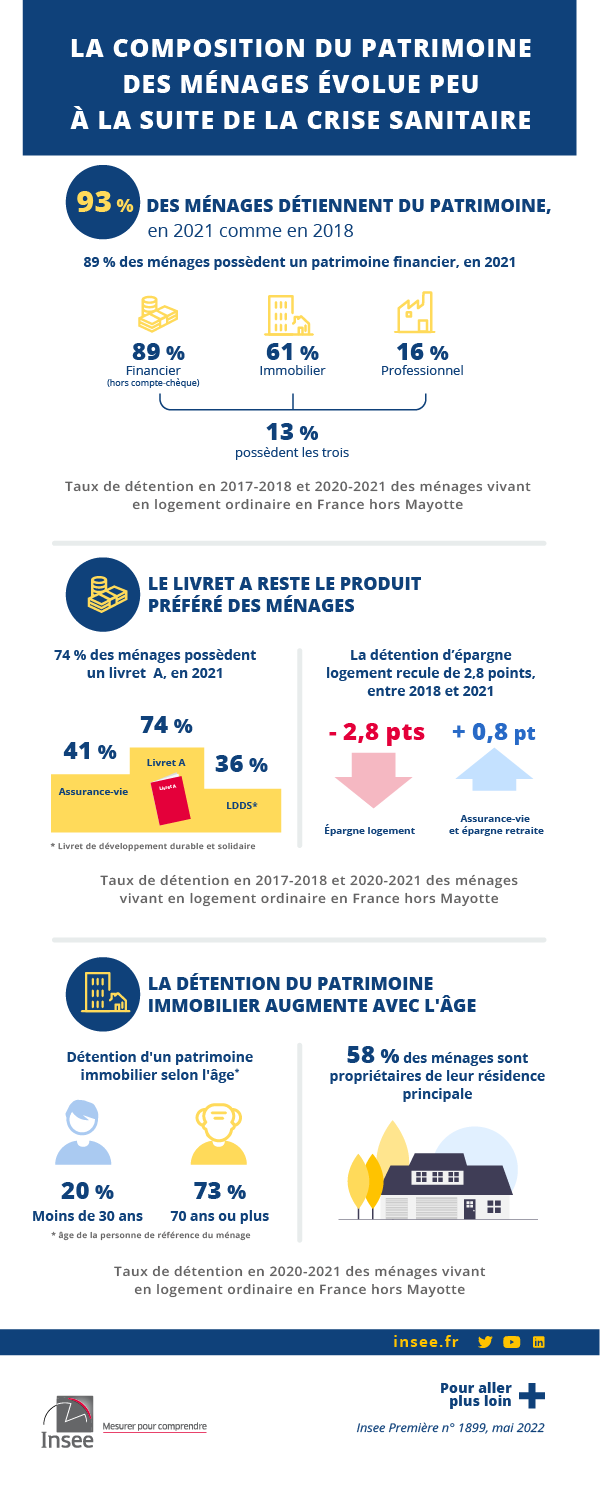

Dans sa note Insee Première parue mardi 3 mai, l’Institut national de la statistique révèle que ébut 2021, 89,2 % des ménages vivant en France détiennent des produits financiers, 61,2 % possèdent un bien immobilier et 16,2 % ont des actifs professionnels.

Entre 2018 et 2021, la détention des principales composantes du patrimoine reste quasi stable. Alors que la crise économique et sanitaire liée à la pandémie de Covid-19 a conduit à un surplus d’épargne en 2020 et 2021, les ménages semblent avoir favorisé les supports déjà ouverts pour le placer. Quelques recompositions du patrimoine s’observent néanmoins sur la période : la détention de livret A se stabilise après un net recul sur la période précédente (2015-2018), la détention d’assurance-vie et d’épargne retraite progresse, tandis que l’épargne logement recule.

Début 2021, 93,3 % des ménages vivant en France hors Mayotte possèdent au moins un actif financier (autre qu’un compte-chèques), immobilier ou professionnel. Ainsi, 89,2 % détiennent des produits financiers, 61,2 % possèdent un bien immobilier et 16,2 % ont des actifs professionnels; 12,6 % des ménages possèdent les trois à la fois et 57,6 % à la fois du patrimoine financier et immobilier. Parmi les produits financiers, 7,8 % des ménages possèdent en 2021 un portefeuille diversifié, comprenant au moins un livret d’épargne, un produit d’épargne logement, des valeurs mobilières, et un produit d’épargne-retraite ou d’assurance-vie. A l’opposé, 11,3 % des ménages ne détiennent aucun de ces produits financiers.

L’assurance-vie progresse depuis 2010, en particulier les supports risqués

Après le livret, l’assurance-vie est le deuxième placement financier détenu par les ménages : 40,5 % des ménages possèdent au moins un contrat et cette part a augmenté de 1,3 point depuis début 2018. D’après France assureurs, sur ces trois dernières années, les encours d’assurance-vie ont surtout augmenté avant la crise sanitaire débutée en mars 2020, légèrement diminué ensuite, puis augmenté de manière très importante en 2021. La hausse de la détention sur la période récente ne serait donc pas directement à relier au surcroît d’épargne de 2020, mais serait surtout la poursuite d’une tendance plus longue de recours accru à ce produit depuis dix ans. De fait, la détention d’assurance-vie progresse de manière continue depuis 2010 (+ 5,5 points).

Depuis 2015, les contrats multisupports portent l’augmentation du taux de détention : ces contrats permettent des investissements sur des supports en unités de compte qui présentent un risque de perte en capital : la part des ménages qui en détiennent passe de 13,3 à 16,8 %, et ces produits représentent 40,9 % des contrats d’assurance-vie en 2021, contre 33,6 % en 2015. Dans le même temps, la part des ménages détenant des contrats d’assurance-vie monosupport, ne permettant l’investissement que sur des fonds euros garantis, reste quasi stable, passant de 28,0 % en 2015 et 2018 à 27,4 % en 2021. Cette évolution vers davantage de risque peut s’expliquer par la baisse marquée des rendements garantis des fonds euros ; estimés en moyenne entre 1,0 et 1,3 % en 2020, ils sont en repli continu depuis 2015 (2,5 %).

Bénéficiant d’une fiscalité attractive, l’assurance-vie permet non seulement d’accumuler un patrimoine au cours de la vie, mais également de le transmettre en succession dans des conditions intéressantes. Cela expliquerait que sa détention augmente fortement avec l’âge : 48,2 % des ménages dont la personne de référence a 70 ans ou plus détiennent au moins un produit de ce type, contre 22,1 % parmi les moins de 30 ans. Depuis 2018, l’effet de l’âge est accentué : la détention progresse chez les ménages dont la personne de référence a plus de 50 ans et baisse légèrement chez les plus jeunes.

+ 1,3 point pour le PER

Début 2021, 16,4 % des ménages détiennent une épargne-retraite (plan d’épargne populaire − PEP − compris), une proportion en hausse de 0,9 point depuis 2018. Cette augmentation est portée par deux familles de produits : d’une part, la retraite surcomplémentaire proposée par l’employeur et détenue par 6,9 % des ménages (+ 0,7 point depuis 2018), et d’autre part, le plan d’épargne retraite populaire (PERP), puis son successeur le plan d’épargne retraite (PER), détenus par 5,7 % des ménages (+ 1,3 point depuis 2018), accessibles aux particuliers dans les établissements bancaires. Cette progression est à relier à la création au 1er octobre 2019 des plans d’épargne retraite (PER) individuels, d’entreprise collectif et d’entreprise obligatoire qui remplacent les dispositifs existant précédemment pour uniformiser les règles des produits d’épargne retraite. Cette création vise également à attirer plus d’épargnants en offrant des conditions de sortie en rente ou en capital plus souples et une fiscalité avantageuse.

Alors qu’ils étaient déjà les plus gros détenteurs en proportion, les ménages dont la personne de référence exerce une profession libérale sont ceux pour lesquels la hausse de la détention d’épargne retraite est la plus forte (+ 5,2 points entre 2018 et 2021). Les ménages dont la personne de référence est cadre, indépendant ou agriculteur sont également surreprésentés parmi les détenteurs d’épargne retraite.

La détention des valeurs mobilières reste stable

Début 2021, 16,7 % des ménages détiennent des valeurs mobilières. Après le repli important imputable à la crise financière et économique de 2008, leur détention est stable depuis 2015.

La propension à détenir ces valeurs risquées augmente avec le patrimoine et varie selon la catégorie socioprofessionnelle. Ainsi, les ménages dont la personne de référence est agriculteur, cadre ou profession libérale sont ceux qui possèdent le plus souvent des valeurs mobilières (autour de 30 %, voire plus de 40 % pour les agriculteurs) alors que moins de 10 % des ménages dont la personne de référence est ouvrière ou employée en détiennent.

L’immobilier conserve une place importante dans le patrimoine des ménages

Début 2021, 61,2 % des ménages possèdent un patrimoine immobilier. Cette part est stable depuis dix ans. Dans le détail, 57,5 % des ménages sont propriétaires de leur résidence principale et 19,2 % possèdent un autre logement (résidence secondaire, logement vacant, loué ou mis à disposition gratuitement). La détention d’autres logements augmente légèrement depuis 2018 (+ 0,9 point), surtout du fait des résidences secondaires, et la détention de la résidence principale est stable (- 0,5 point).

La détention de patrimoine immobilier augmente de façon importante avec l’âge : 19,8 % des ménages dont la personne de référence a moins de 30 ans sont propriétaires, contre 73,4 % des ménages de 70 ans ou plus. Entre 2010 et 2018 les écarts s’étaient resserrés : favorisé par un meilleur accès au crédit, le taux de détention avait progressé de 5 points pour l’ensemble des ménages dont la personne de référence avait moins de 40 ans, alors qu’il avait diminué pour leurs aînés. À l’inverse, depuis 2018, la détention immobilière baisse de 2,4 points chez les moins de 30 ans et de 3,8 points pour les trentenaires, alors qu’elle est plutôt stable chez les ménages plus âgés.

Au total depuis 2010, la détention immobilière a diminué de 7,3 points pour les ménages dont la personne de référence a entre 50 et 59 ans et de 6,2 points pour les sexagénaires. Ces diminutions pourraient traduire un accès à la propriété plus difficile pour les générations nées au tournant des années 1960, mais aussi résulter d’une désaccumulation au moment du passage à la retraite. Les plus touchés sont les retraités, en particulier les anciens salariés non cadres (- 6 points), et les inactifs n’ayant jamais travaillé (- 7,7 points).

Vos réactions