La finance participative a toujours le vent en poupe

Il y a encore quelques mois, le terme financement participatif ou crowdfunding était sur toutes les lèvres, ce modèle attirant de nombreux investisseurs. Si les Français apparaissent toujours séduits par ce concept qu’ils semblent bien appréhender, la taille du marché reste restreinte.

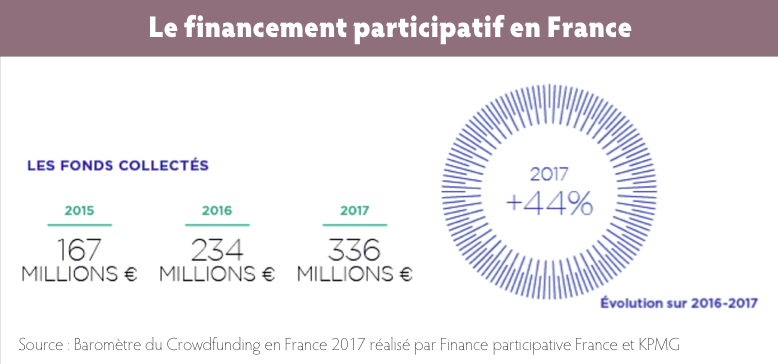

En janvier dernier, l’association Financement participatif France (FPF) et KPMG publiaient leur baromètre annuel sur la finance participative en France. Ce dernier révélait une croissance de l’activité de + 44 % entre 2016 et 2017, après avoir doublé entre 2015 et 2016. Ainsi, les montants collectés ont atteint : 167 millions d’euros en 2015, puis 234 millions d’euros en 2016 et enfin 336 millions d’euros l’an passé. « Cette très forte croissance est notamment due à la création de nouveaux projets et de nouvelles plates-formes, ainsi qu’à une hybridation de plus en plus prégnante des modèles », expliquait Nicolas Lesur, fondateur d’Unilend, alors président de Financement participatif France et désormais vice-président de l’association.

Logiquement, le nombre de projets financés est également en hausse : il est passé de 21 375 à 24 126 entre 2016 et 2017.

Le marché du prêt domine la collecte

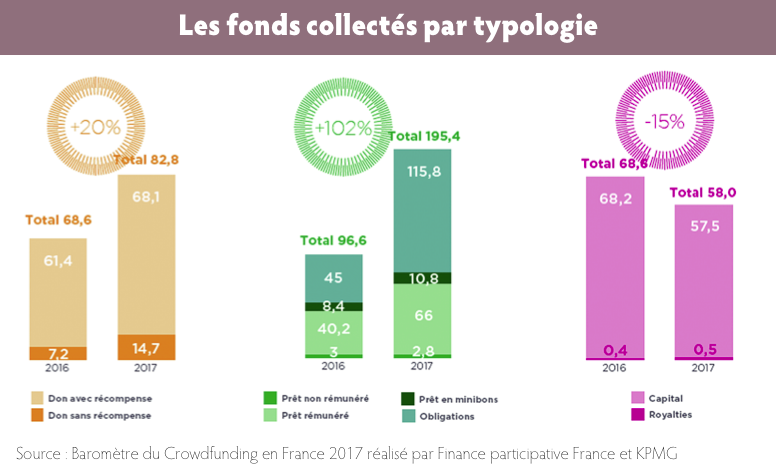

Au sein du crowdfunding (en français, financement par la foule), plusieurs familles sont identifiées et ont des tendances bien différentes. Ainsi, le crowdlending (financement par le prêt, marché dominé en France par la société Lendix, cf. Profession CGP n° 41, d’avril-mai-juin 2018, pages 46 à 49) progressait de + 102 %, à 195,4 millions d’euros (dont 115,8 millions d’euros via des obligations et 66 millions d’euros via des prêts rémunérés), tandis que le financement par le don enregistrait une hausse de + 20 % (82,8 millions d’euros, dont 68,1 millions d’euros pour les dons sans récompense). A l’inverse, l’investissement en actions reculait de - 15 % (58 millions d’euros, la quasi-totalité pour un investissement en capital).

Au sein du crowdfunding (en français, financement par la foule), plusieurs familles sont identifiées et ont des tendances bien différentes. Ainsi, le crowdlending (financement par le prêt, marché dominé en France par la société Lendix, cf. Profession CGP n° 41, d’avril-mai-juin 2018, pages 46 à 49) progressait de + 102 %, à 195,4 millions d’euros (dont 115,8 millions d’euros via des obligations et 66 millions d’euros via des prêts rémunérés), tandis que le financement par le don enregistrait une hausse de + 20 % (82,8 millions d’euros, dont 68,1 millions d’euros pour les dons sans récompense). A l’inverse, l’investissement en actions reculait de - 15 % (58 millions d’euros, la quasi-totalité pour un investissement en capital).

Au sein des membres de la FPF, on distingue trois types de plates-formes de crowdfunding : celle de don ou de prévente, celle de dette (prêt, obligations, minibons) et celles d’investissement (capital ou royalties). Elles peuvent être ensuite classées en trois sous-catégories : les généralistes, les thématiques (agriculture, immobilier, mécénat, restauration…) et les géographiques.

Il apparaît de la répartition des membres de l’association que le nombre de plate-forme est le plus important dans les catégories dette/généraliste, (crédit.fr, lendopolis, clubfunding, Anaxago, Bolden, Les Entreprêteurs, Unilend…) dette/immobilier (clubfunding, Wiseed, Anaxago, Fundimmo, Koregraf…) et investissement/généraliste (Anaxago, Wiseed, SoWeFund…).

L’immobilier comme secteur privilégié

S’agissant des financeurs de projets, la croissance était également au rendez-vous. En un an, entre 2016 et 2017, leur nombre est passé de 2,6 millions à 3,9 millions (+ 50 %). L’étude de FPF et KPMG relevait également un élargissement du champ d’intervention du financement participatif. En effet, presque tous les secteurs de l’économie et tous les types de structure (association, start-up, TPE, PME, projets personnels, etc.) ont recours au crowdfunding. Néanmoins, les porteurs de projets de type TPE-PME-ETI ont concentré 65 % de la collecte (219 millions d’euros), loin devant l’économie sociale et solidaire (48 millions d’euros) et les start-up (40 millions d’euros).

Toujours selon ce baromètre, l’écrasante majorité des projets viennent financer l’économie réelle (plus de 90 %). Les secteurs privilégiés sont l’immobilier et l’environnement. Ainsi, l’immobilier représente 42 % des montants collectés, loin devant l’environnement et ENR (12 %). Notons que le secteur culturel représente 45 millions d’euros collectés (édition, journalisme, arts plastiques, audiovisuel, musique, patrimoine…) et le secteur social joue pour 30 millions d’euros (sport, éducation, enseignement, humanitaire et solidaire).

Les projets proviennent principalement de quatre régions : Ile-de-France (32,2 %), Auvergne-Rhône-Alpes (15 %), Occitanie (9,5 %) et Nouvelle-Aquitaine (9,4 %).

Des Français au fait

Selon le baromètre FPF-KPMG, 1 655 603 financeurs l’an passé ont été répertoriés, soit un total de près de 3,9 millions depuis le lancement des plates-formes. « Ce mode de financement est de plus en plus populaire chez les Français. C’est d’autant plus important qu’en parallèle, nous observons une chute des actionnaires individuels passés de 7 à 3 millions en dix ans », expliquait Fabrice Odent, associé KPMG, responsable des activités Financial Services.

Le 15 mai dernier, Financement participatif France, le Crédit municipal de Paris et la Banque postale dévoilaient les résultats d’une enquête menée auprès des Français sur la notoriété et l’image du crowdfunding, les freins et leurs motivations, et le profil des contributeurs. Menée auprès de 3 000 personnes représentatives de la population française par l’agence GMV Conseil, l’étude révèle des comportements et perspectives intéressantes pour le secteur. En effet, malgré une création récente (environ dix ans), les plates-formes de crowdfunding disposent d’une certaine notoriété : 70 % de la population a déjà entendu parler du terme « financement participatif » et 36 % du terme « crowdfunding ». Sur ce dernier terme, les moins de 34 ans sont significativement plus connaisseurs que les plus de 50 ans (46 %, contre 29 %) et la région Ile-de-France concentre le plus de connaisseurs (49 % contre 36 % au niveau national).

Par ailleurs, la connaissance des actions réalisées sur les plates-formes de crowdfunding se révèle assez complète : don à une association ou un particulier, prêt à une entreprise, devenir actionnaire d’une entreprise non cotée…

Une image positive

Surtout, le secteur jouit d’une image très positive auprès du grand public : avoir une « emprise sur le réel et son environnement proche constitue une motivation forte pour les Français ». Néanmoins, ces motivations sont freinées par des contraintes personnelles, comme le manque d’épargne (6,3/10) ainsi que l’aversion à la perte (6,6/10). L’insuffisance d’incitations fiscales est également citée (6,2/10).

Surtout, le secteur jouit d’une image très positive auprès du grand public : avoir une « emprise sur le réel et son environnement proche constitue une motivation forte pour les Français ». Néanmoins, ces motivations sont freinées par des contraintes personnelles, comme le manque d’épargne (6,3/10) ainsi que l’aversion à la perte (6,6/10). L’insuffisance d’incitations fiscales est également citée (6,2/10).

Stéphanie Savel, présidente de Financement participatif France (et PDG de Wiseed), avait accueilli ces résultats de manière encourageante : « On constate que le secteur commence à s’imposer dans l’esprit du grand public qui en a une vision extrêmement positive. Celle-ci est tout à fait alignée avec les piliers qui fondent la légitimité des plateformes : accessibilité, transparence, traçabilité. Les freins évoqués sont aussi riches d’enseignement : l’aversion à la perte, plus concrète que l’aversion au risque et largement étudiée par la finance comportementale, nous donne des pistes réelles pour travailler avec les pouvoirs publics. D’ailleurs, le gouvernement entend encourager le développement du secteur. En ce sens, c’est un signal très positif pour l’ensemble du secteur ».

Par ailleurs, cette même étude relève qu’un Français sur sept avait déjà financé un projet sur une plate-forme (16 % exactement), dont 79 % au cours de l’année écoulée. Dans l’écrasante majorité des cas (82 %), il s’agissait d’un financement en don.

Notons que la dimension locale apparaît comme une motivation importante dans la décision : cela concerne 49 % des donateurs, 43 % des prêteurs, et 44 % des investisseurs. Parmi les autres raisons, le choix de l’affectation de son épargne revient régulièrement que ce soit pour un financement en don (10 %), en prêt (17 %) ou en investissement (23 %) ; tout comme que l’appui à une connaissance (44 % pour le don, 21 % pour le prêt et 25 % pour l’investissement). En revanche, le retour financier ou les incitations fiscales ne font pas partie des motivations premières des contributeurs.

« Le financement participatif répond aux nouveaux usages de produits et services bancaires et aux aspirations sociétales actuelles de transparence et de solidarité. Il offre aux contributeurs la possibilité de soutenir des projets créatifs et innovants au plus près de leur territoire. C’est cet esprit citoyen qui a fait le succès du crowdfunding et du développement de KissKissBankBank, citée dans cette enquête, pionnière dans ce domaine et désormais filiale de La Banque Postale, depuis juin 2017 », exposait Mouna Aoun, directrice des politiques clientèles mass market et spécifiques à La Banque postale.

Les perspectives pour le secteur du crowdfunding sont encourageantes. En effet, plus d’un Français sur trois (38 %) comptait participer au financement d’un projet dans les douze mois à venir, la plupart en faveur de projets solidaires, culturels, scientifiques ou environnementaux.

De même, 43 % des Français songeraient à recourir à une plate-forme de financement participatif s’ils avaient un projet à financer. Enfin, 78 % des personnes interrogées estimaient que cet outil mériterait de se développer davantage.

« Nous avons été agréablement surpris de voir que, parmi les Français les plus favorables au financement participatif, les jeunes et les catégories sociales plus modestes sont bien représentés. Cela démontre la puissance du financement participatif, un modèle innovant et réellement accessible pour donner du sens à son argent, même sur des petits montants. Ce mode de financement résonne avec notre histoire et nos valeurs, le Crédit municipal ayant implanté le prêt sur gage à Paris il y a quatre siècles, une innovation sociale qui perdure jusqu’à aujourd’hui. Nous souhaitons le même destin au financement participatif… et cette étude semble montrer qu’il a de beaux jours devant lui ! », expliquait Frédéric Mauget, le directeur général du Crédit municipal de Paris.

Le modèle économique du crowdlending fait ses preuves

David El Nouchi, codirigeant de ClubFunding, société de crowdlending, créée en 2014 et agréée en 2015, nous propose sa vision du marché du financement participatif français.

David El Nouchi, codirigeant de ClubFunding, société de crowdlending, créée en 2014 et agréée en 2015, nous propose sa vision du marché du financement participatif français.

Profession CGP : Quel regard portez-vous sur l’évolution du marché du crowdfunding ?

David El Nouchi : Aujourd’hui, le marché est encore très atomisé avec un grand nombre d’acteurs (180), mais certains n’ont encore proposé aucun dossier, tandis que d’autres sont très spécialisés, comme sur l’économie religieuse par exemple. Aujourd’hui, seule une vingtaine fonctionne réellement. L’écrémage se réalise via les prêteurs, puis en fonction du nombre de dossiers présentés. Il se fera dans un troisième temps par le rendement des plates-formes.

Selon nous, le crowdlending a un avenir plus certain. Ce type de financement a apporté une réponse à un marché délaissé par les banques. Et, contrairement au crowdequity, son modèle économique est éprouvé, ce qui explique que certains acteurs, initialement positionnés sur le marché equity, se sont diversifiés sur le prêt et l’immobilier. D’ailleurs, le financement participatif immobilier a rapidement trouvé sa place, tant au niveau des investisseurs, pour qui le placement est plus concret, qu’au niveau des entreprises dont les besoins de financement sont réels.

Globalement, le marché est désormais bien structuré depuis que la réglementation a été mise en place. Malgré une forte croissance, nous sommes encore loin des marchés américain et britannique dont la taille se compte en milliards d’euros, alors que le marché du crowdequity pèse entre 10 et 20 millions d’euros et celui du crowdlending 300 millions d’euros à fin 2017. De même, ces chiffres sont à mettre en perspective par rapport aux financements bancaires aux PME dont le montant atteint 800 milliards d’euros environ.

Le marché du crowdlending se développera-t-il principalement via les institutionnels ?

D. E. N. : C’est le cas chez les marchés plus matures. En France, la tendance s’accélère et c’est le sens de l’histoire. Chez nous, 50 % des levées passent par des family offices, des sociétés à l’IS ou des institutionnels. Notre volonté est de garder une part importante d’investisseurs personnes physiques : nous estimons que leur sélection des dossiers est saine, alors que les institutionnels ont davantage une vision mécanique qui a tendance à driver le marché. Ces investisseurs particuliers sont aujourd’hui plus à l’aise avec le crowdlending et recherchent de plus en plus de transparence sur les dossiers et leur suivi. La mise en place de la Flat Tax devrait permettre d’attirer davantage d’investisseurs.

Nous considérons également que notre développement passera par une meilleure connaissance des banques de notre activité. En effet, beaucoup nous voient encore comme des concurrents alors qu’au contraire nous sommes complémentaires.

Quels sont les atouts pour une entreprise de passer par le crowdlending pour financer son développement ?

D. E. N. : Elle accède à une source de financement de manière rapide. L’entreprise gagne également en maturité : elle organise son discours en termes de présentation de son activité et de sa stratégie. Il s’agit quelque part d’un premier pas vers l’appel public à l’épargne.

Un mot sur votre activité ?

D. E. N. : L’an passé nous avons financé pour 12 millions d’euros, et nous comptons atteindre les 25 millions d’euros cette année, avec un montant moyen par dossier financé de 500 000 euros. Nous finançons des TPE et PME, ainsi que de nombreux projets immobiliers car ce secteur nous apparaît mature. Aujourd’hui, le ticket moyen par prêteur atteint 7 000 euros, avec sept projets sélectionnés en moyenne. Les rendements des dossiers vont de 8 à 12 % nets de frais, avec une maturité moyenne de vingt-quatre mois.

Démocratiser le crowdfunding immobilier

Jérémie Benmoussa, cofondateur et directeur général de Fundimmo, nous présente sa vision du secteur spécifique du crowdfunding immobilier et son activité.

Jérémie Benmoussa, cofondateur et directeur général de Fundimmo, nous présente sa vision du secteur spécifique du crowdfunding immobilier et son activité.

Profession CGP : Comment se porte le secteur du crowdfunding immobilier ?

Jérémie Benmoussa : Il s’agit du segment de marché ayant le plus fort taux de croissance : après 30 millions d’euros collectés en 2015, puis 55 millions d’euros en 2016, l’année 2017 a dépassé les 100 millions d’euros. En effet, depuis la fin de la crise, les promoteurs ont exprimé des besoins de fonds propres plus importants pour financer leurs opérations. Parallèlement, les investisseurs ont toujours été friands d’immobilier. Et ce placement dispose de caractéristiques attractives : une durée limitée, 18 mois en moyenne, donc bien plus courte que pour les formes traditionnelles d’investissement immobilier grand public ; un niveau d’accès faible, environ 1 000 euros ; un taux de rendement attractif (9,9 % en moyenne). Désormais, on peut ajouter que la fiscalité est devenue plus attractive avec la mise en place du PFU.

Ce marché reste dominé par les investisseurs particuliers, à 95 %, contrairement au crowdlending. Quant aux acteurs, si une trentaine de plates-formes proposent de l’immobilier, 70 à 80 % de l’activité sont concentrés autour de cinq d’entre elles. Ce mouvement de concentration devrait se poursuivre car ces leaders disposent désormais d’une légitimité : la collecte attire les dossiers. Aujourd’hui, la collecte n’a pas explosé (50 millions d’euros à fin mai), mais les dossiers financés sont plus importants.

Le passage à 8 millions d’euros par collecte qui doit intervenir avec la loi est dans ce sens un soutien au développement du marché ; tout comme la possibilité d’intégrer l’investissement au sein d’un PEA.

Comment développer ce marché ?

J. B. : Il conviendra de conserver un taux de défaut faible (1,5 % sur le marché ; 0 % chez nous sur les 16 dossiers arrivés à terme). L’accompagnement des promoteurs doit être renforcé afin de démocratiser ce type de financement ; tout comme les investisseurs doivent être éduqués. En effet, ce marché reste limité à 40 000 épargnants.

Qui sont vos investisseurs ?

J. B. : Il s’agit de particuliers connectés, très sensibles à l’économie digitale qui placent en moyenne 1 500 euros par projets ; des chefs d’entreprises pour leur trésorerie longue qui investissent entre 10 000 et 15 000 euros ; des clients intermédiés ou institutionnels qui eux peuvent représenter 20 à 30 % d’un dossier de financement.

Quel type de biens proposez-vous ?

J. B. : Si le marché reste dominé par des projets résidentiels, plus facilement analysables et compréhensibles par le public, nous avons fait le choix de diversifier notre offre sur de la logistique, du commerce, bureau ou encore hôtellerie. Pour cela, nous sommes épaulés par un comité de sélection composé de six professionnels de l’immobilier spécialisés sur ces secteurs. Nous ne finançons que des opérations déjà vendues à au moins 40 %, ayant obtenu un crédit bancaire et sécurisées sur le plan technique et géotechnique, ce qui explique que nos financements portent sur 18 mois en moyenne, soit le temps de la phase de construction.

Participatif et solidaire

Le groupe martiniquais NTD vient de lancer son activité de crowdfunding immobilier spécialisée en outre-mer, Outremer Funding. Wendy Guerry, Business Developer, nous en expose les contours : « Notre activité consiste à aider des familles à acquérir leur résidence principale dans le cadre du PLS (logements au prêt locatif social) ; elles sont trop riches pour obtenir un logement social et pas suffisamment pour obtenir un prêt bancaire. Alors que le prêt participatif connaît une montée en puissance en France, nous proposons aux épargnants une solution de socio-financement inédite, qui leur permet de rentabiliser leur épargne tout en finançant l’économie réelle dans les Dom-Tom, et donc d’investir utile avec une rentabilité assurée. Nous opérons sur quatre territoires : Martinique, Guadeloupe, Saint-Martin et Nouvelle-Calédonie. Pour chaque projet, le terrain est déjà acquis et financé, et la villa est directement financée par les crowdfunders pour un montant de 158 000 €.

Le groupe martiniquais NTD vient de lancer son activité de crowdfunding immobilier spécialisée en outre-mer, Outremer Funding. Wendy Guerry, Business Developer, nous en expose les contours : « Notre activité consiste à aider des familles à acquérir leur résidence principale dans le cadre du PLS (logements au prêt locatif social) ; elles sont trop riches pour obtenir un logement social et pas suffisamment pour obtenir un prêt bancaire. Alors que le prêt participatif connaît une montée en puissance en France, nous proposons aux épargnants une solution de socio-financement inédite, qui leur permet de rentabiliser leur épargne tout en finançant l’économie réelle dans les Dom-Tom, et donc d’investir utile avec une rentabilité assurée. Nous opérons sur quatre territoires : Martinique, Guadeloupe, Saint-Martin et Nouvelle-Calédonie. Pour chaque projet, le terrain est déjà acquis et financé, et la villa est directement financée par les crowdfunders pour un montant de 158 000 €.

Au terme de cinq ans de location, la famille qui a bénéficié d’un loyer de - 25% par rapport au marché dispose d’une option d’achat à hauteur de 65 % de la valeur globale du projet (maison+terrain). De son côté, l’investisseur reçoit un rendement de 5 % sur six ans, avec un remboursement in fine. Jusqu’au 26 juillet inclus, ils bénéficient d’un taux de lancement exceptionnel de 6%. Le plan de financement est exempt de participation bancaire et ne concerne que des biens non gagés, ce qui exclut toute saisie du bien. De plus, nous maîtrisons les dossiers des candidats, ainsi que les opérateurs de la construction.

Actuellement, une dizaine de projets sont en cours de financement, en Nouvelle-Calédonie et à Saint-Martin, avec un minimum de financement de 500 euros. La plate-forme met à la disposition des CGP un espace sécurisé pour sélectionner les projets, un outil dédié adapté à une gestion rapide et efficace des portefeuilles clients, ainsi qu’une équipe de professionnels à leur écoute. Ce projet tient à cœur à l’ensemble de nos équipes qui sont pleinement investies dans ces opérations visant à financer une vie meilleure (ou une meilleure qualité de vie) à de nombreuses familles».

Vos réactions