Les jeunes investisseurs, opportunité ou menace ?

Par Bruno Séjourné, professeur de Sciences économiques et directeur de l’Esemap (université d’Angers), et Olivier Moreau, Family Officer et professeur associé à l’université d’Angers

Par Bruno Séjourné, professeur de Sciences économiques et directeur de l’Esemap (université d’Angers), et Olivier Moreau, Family Officer et professeur associé à l’université d’Angers

L’apparition de nouveaux actionnaires individuels en pleine épidémie de Covid-19 a surpris de nombreux observateurs. Elle s’inscrit pourtant dans une dynamique dont il faut analyser les différentes dimensions pour mieux la comprendre et l’accompagner. Car ce nouvel épisode de développement de l’actionnariat individuel n’est pas sans risque pour eux-mêmes tout d’abord, mais aussi pour les marchés.

Le phénomène est suffisamment important pour que l’Autorité des marchés financiers s’y intéresse : une nouvelle vague d’actionnaires individuels a vu le jour au cours de ces derniers trimestres. Il s’agit d’une dynamique déjà observée en France au moment des privatisations (années 1980, puis 1990), au démarrage de la bulle Internet (fin des années 1990) ou au gré de l’introduction de grands groupes bancaires (tels que Crédit agricole SA). Dans tous ces cas, le dénominateur commun était alors un puissant facteur d’offres, avec des introductions massives sur le marché, accompagnées le plus souvent d’une communication intense permettant de toucher une nouvelle population.

Les constats de l’AMF : « Plus jeunes, plus nombreux et attirés par de nouveaux acteurs »

A ces différentes époques, le taux global de détention d’actions cotées s’était fortement élevé. Tel n’est pas le cas ici. D’une part, la détention demeure à un niveau historiquement bas. D’autre part, même si l’on peut considérer que l’introduction réussie de la Française des jeux sur le marché, en novembre 2019, a pu servir de révélateur, nous n’avons pas observé de communication massive via les canaux traditionnels (presse, courrier…) pour attirer l’attention sur telle ou telle nouvelle introduction (a fortiori privatisation), et les données détaillées montrent que les valeurs traditionnelles ont fait l’objet de l’essentiel des transactions (du moins celles suivies par l’AMF).

A ces différentes époques, le taux global de détention d’actions cotées s’était fortement élevé. Tel n’est pas le cas ici. D’une part, la détention demeure à un niveau historiquement bas. D’autre part, même si l’on peut considérer que l’introduction réussie de la Française des jeux sur le marché, en novembre 2019, a pu servir de révélateur, nous n’avons pas observé de communication massive via les canaux traditionnels (presse, courrier…) pour attirer l’attention sur telle ou telle nouvelle introduction (a fortiori privatisation), et les données détaillées montrent que les valeurs traditionnelles ont fait l’objet de l’essentiel des transactions (du moins celles suivies par l’AMF).

Les statistiques dont dispose l’AMF, publiées dès avril 2020 et complétées en novembre 2021 dans une large étude(1), sont riches d’enseignements. Il apparaît très nettement que mars 2020 a donné le coup d’envoi d’un surplus de transactions réalisées par les particuliers, avec des achats massifs en mars et avril de cette année, juste après le choc baissier enregistré sur les marchés. Une partie importante de ces achats fut réalisée par de « nouveaux » investisseurs (en tout cas non présents depuis 2018).

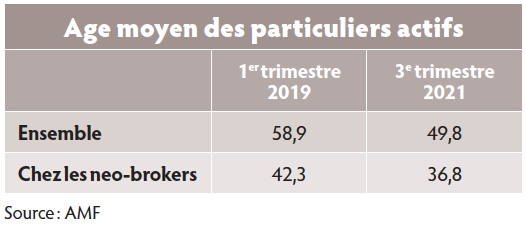

Or ces nouveaux actionnaires sont plus jeunes. L’AMF a dénombré 27 % de « nouveaux investisseurs » dont l’âge moyen est de quarante-neuf ans dans les banques de réseau et trente-six ans pour les courtiers en ligne, soit respectivement dix et quinze ans de moins que chez les « investisseurs historiques ». En deux ans, cet âge moyen des actionnaires individuels recule fortement (cf. tableau « Age moyen des particuliers actifs » ci-dessous). Et la part des moins de vingt-cinq ans dans cette population, qui n’atteignait que 3,6 % en 2015, s’élève à présent à 10,5 % (la dynamique est moins prononcée chez les vingt cinq-trente quatre ans).

Un autre fait marquant est que ces jeunes actionnaires boudent les services proposés par les banques traditionnelles et même les banques en ligne pour se tourner vers ce que l’on appelle les neo-brokers, à savoir les entreprises ayant développé des applications de trading pour mobile (Activtrade, De Giro, eToro, Trade Republic, Trading 212). Cette double tendance (jeunes investisseurs friands de nouveaux outils d’e-trading) est également observée aux Etats-Unis, comme le montre un rapport de la Réserve fédérale de novembre 2021.

Par ailleurs, non seulement ces jeunes investisseurs s’intéressent aux marchés actions classiques, mais, bien davantage que leurs prédécesseurs, ils n’hésitent pas à explorer de nouveaux horizons, pourtant plus difficiles à appréhender (achats de warrants et CFD ou Contracts for Difference, notamment).

Et encore, l’AMF ne recense pas les transactions de cryptoactifs, dont nous savons également qu’elles sont très majoritairement réalisées par la jeune génération (l’enquête Adan-KPMG de février dernier révélait ainsi que 46 % des détenteurs de cryptoactifs en France ont moins de trente-cinq ans).

Pourquoi ce renouvellement de l’actionnariat individuel ?

Si nous avons décrit jusqu’ici une tendance, la dimension chronologique doit cependant être précisée. A cet égard, il est notable que lors de la période la plus aiguë de la crise sanitaire de la Covid-19, les actionnaires individuels se soient massivement portés à l’achat : entre le 2 mars et le 3 avril 2020, les achats d’actions françaises par les particuliers ont été multipliés par quatre par rapport à la moyenne 2019, soit un solde positif de l’ordre de 3,5 milliards d’euros. Habituellement, on observe plutôt ce type d’emballement lors des phases euphoriques des marchés et non dans une phase de baisse assortie de fortes incertitudes.

Certes, il convient tout d’abord de rappeler que le phénomène apparaît dans une période où les actifs sans risque ne rapportent presque rien depuis longtemps, y compris dans une optique de long terme. Mais il semble par ailleurs que l’on puisse mentionner un effet « confinement », bien difficile à mesurer. En mars-avril 2020, les Français ont du temps libre, qu’il convient d’occuper. Pourquoi ne pas penser à son épargne ? Qui plus est, l’accès aux marchés est devenu possible depuis son domicile grâce à la digitalisation avec des coûts de transaction réduits, sous l’impulsion notamment des directives MIF. Or la conjoncture boursière fournit un point d’entrée. Entre le 5 et le 23 mars 2020, le Cac 40 se replie de près de 30 %, passant sous la barre des quatre mille points.

On comprend parfaitement que les générations ayant subi les différents krachs boursiers en aient retiré une expérience profitable et que cette crise ait constitué pour eux l’occasion de restructurer leur patrimoine financier. Le comportement des très jeunes investisseurs est, en revanche, plus difficile à décrypter. Ils réallouent tout ou partie de leur modeste épargne de précaution sur des actifs parmi les plus risqués et parfois même avec un effet de levier !

De nouveaux Trolls ?

Même si les évaluations économétriques rigoureuses manquent encore à ce stade, il semble que différents facteurs se combinent pour expliquer l’apparition de ces nouveaux jeunes actionnaires. Tout d’abord, au niveau de l’offre, depuis quelques années, de nouveaux acteurs ont pénétré ce marché : neo-brokers, plates-formes spécialisées dans les cryptoactifs. Accessibles via un simple smartphone, ces FinTechs ont su développer des modèles attractifs, presque ludiques et offrant de nombreuses options. Souvent enregistrées à l’étranger, elles communiquent également sur l’absence de frais (ce qui fait l’objet de discussions du côté des régulateurs en raison de l’existence de coûts cachés, liés aux procédures de transmission d’ordres) et permettent un accès aux différents instruments pour de petits volumes.

Par ailleurs, du côté de la demande, les données de l’AMF laissent à penser que, plus de vingt ans après, on retrouve un certain nombre de caractéristiques observées au moment de l’engouement pour les valeurs TMT à la fin du dernier millénaire. Là aussi, dans une moindre mesure que pour le Nasdaq aux Etats-Unis, de nombreux jeunes s’étaient intéressés à la Bourse de Paris, attirés par l’introduction sur le marché d’entreprises prometteuses (et dont beaucoup ont disparu assez vite). Attisée par des progressions de cours spectaculaires dans un premier temps, l’espérance de gain y était très forte. Par ailleurs, cette époque correspondait avec les premiers pas de la banque en ligne et la naissance de sites spécialisés, comme Boursorama.com (1998). Ces nouvelles technologies avaient donné naissance à la génération des Trolls, pour Traders on line !

Quelques années après, plusieurs travaux ont montré que cette population avait à l’époque tendance à être extrêmement active sur les marchés, cette suractivité engendrant des coûts ne permettant pas de surperformer les principaux indices. On apprendra aussi qu’il s’agissait le plus souvent de jeunes actifs, passionnés de nouvelles technologies, ce qui se traduisait à la fois par leurs choix de titres et par le recours aux premières plates-formes.

Une différence de taille avec la fin des années 1990 est cependant le potentiel de diffusion et d’amplification au sein de communautés articulées autour des réseaux sociaux. Par ce biais, des investisseurs imitent les plus convaincus qui se sont parfois mus en influenceurs. Cet effet moutonnier éclate les concentrations socioprofessionnelles habituellement observées chez les investisseurs, ouvrant la porte à de nouveaux convertis.

L’effet réseau a d’ailleurs conduit la Réserve fédérale américaine à intégrer un processus de surveillance continue depuis le phénomène des actions « mèmes » apparu au premier semestre 2021 (rapport sur la stabilité financière de novembre 2021). Des actionnaires individuels avaient alors « favorisé », via le forum de discussion r/wallstreetbets du site Web Reddit, le principe d’un achat massif d’actions Game Stop, société en difficulté faisant l’objet de ventes à découvert par des Hedge Funds.

La multitude d’ordres d’achat avait ensuite été exécutée par le néo-courtier Robinhood. Acculés par cette pression acheteuse, les Hedge Funds avaient choisi de couper leurs positions, entraînant une hausse du cours de l’action de plus de 100 % en une séance !

Une culture financière propre à la génération Z ?

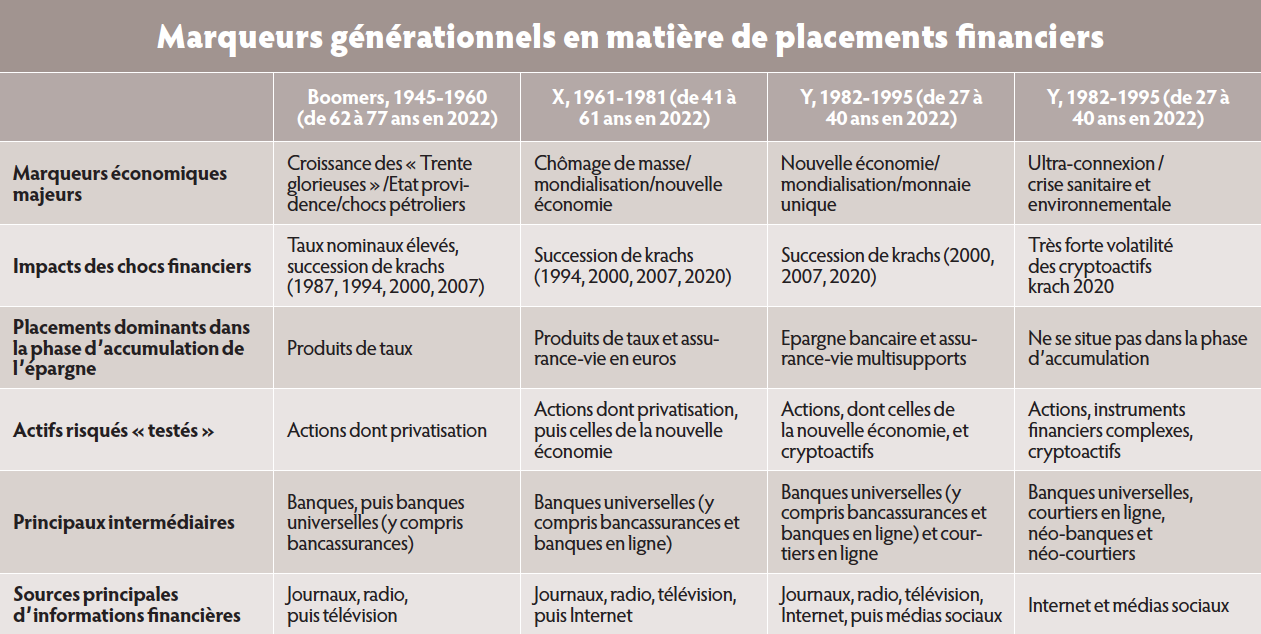

Certaines singularités des générations peuvent s’inscrire dans le cadre d’une approche globale que nous pouvons tenter de synthétiser sous l’angle de marqueurs relatifs aux placements financiers (cf. tableau « Marqueurs générationnels en matière de placements financiers »). Ceci permet de mettre en relief l’émergence d’une culture propre en matière d’investissement pour les très jeunes générations, particulièrement pour la génération Z. Comme le montrent les travaux sur l’éducation financière, ces derniers bénéficient de la culture propre à leur environnement familial. Néanmoins, une forme d’autonomisation est apparue avec les réseaux sociaux. Leur adoption précoce des cryptoactifs pourrait en être le symbole, alors que leurs aînés ont plutôt une position de rejet. L’étude Educfi de la Banque de France de 2021 indique qu’ils sont 35 % à considérer avoir une connaissance importante des questions financières, taux le plus élevé en comparaison de leurs aînés (16 % pour les trente cinq-quarante cinq ans, 13 % pour les quarante cinq-cinquante quatre ans et les cinquante cinq-soixante quatre ans, 21 % pour les plus de soixante-cinq ans). Par ailleurs, notons que dans cette même étude, plus de 60 % de cette jeune génération déclare avoir un objectif financier (contre 49 % pour la population globale), dont l’achat d’un bien immobilier et la constitution d’un patrimoine.

Une gestion de portefeuille en contradiction avec les objectifs poursuivis ?

Malgré cet « affichage » patrimonial, on peut cependant s’interroger sur la finalité de la gestion de portefeuille des jeunes investisseurs au regard des pratiques observées. Tout d’abord, comme leurs aînés il y a plus de vingt ans, ils ont développé une activité bien plus nourrie sur les marchés dès lors qu’ils utilisent les services des neo-brokers.

A titre illustratif, selon les données de l’Autorité des marchés financiers, sur l’ensemble de l’année 2020, on enregistre en moyenne près de quarante ordres par trimestre (contre moins d’une quinzaine chez les utilisateurs de services des banques classiques).

Mais, ce nombre élevé de transactions s’accompagne d’un effet taille, le plus souvent excessivement faible. Très loin des 1 300 euros observés au sein des banques classiques, la valeur médiane des ordres via les neo-brokers s’établit à 61 euros ! Inutile de préciser que pour une telle valeur, des coûts de transaction obéreraient significativement l’espérance de rentabilité du placement. Leur absence affichée (mais encore une fois discutée) autorise ainsi de telles pratiques peu habituelles.

Par ailleurs, bien que ces très jeunes investisseurs privilégient les plus belles valeurs de la cote, les précieuses données de l’AMF montrent qu’ils n’hésitent pas non plus à investir dans des instruments complexes et les actions les plus volatiles. Et ce, tout en rappelant que l’AMF n’a pas une vision exhaustive de l’ensemble des investissements réalisés et notamment ceux en cryptoactifs, ô combien volatils et très appréciés par cette jeune génération. En l’absence d’une vision globale sur une possible diversification, les choix des actifs et les montants enregistrés font que l’on peut s’interroger sur un possible phénomène de gamification des placements financiers pour cette population.

Nous serions alors bien loin de l’idée d’une structuration patrimoniale, d’un financement à long terme de l’économie à travers ses entreprises, voire de réflexions sur l’avènement d’un nouveau système monétaire et financier décentralisé.

Quels sont les risques ?

Si les premiers pas en Bourse de ces jeunes investisseurs sont encourageants pour l’industrie financière, le processus actuel n’est pas sans risque.

Il l’est d’abord pour les jeunes investisseurs eux-mêmes. Les expériences malheureuses de leurs aînés, notamment au moment de la bulle des TMT, ont conduit un certain nombre de ces derniers à renoncer pendant longtemps à tout placement risqué.

Devenus plus âgés, ces « anciens jeunes » sont difficiles à convaincre de délaisser leurs placements sans risque pour accroître l’espérance de gain de leur épargne retraite ou de leur assurance-vie. Une possible diversification insuffisante, le choix de se porter sur des actifs volatils et parfois même d’avoir recours à l’endettement (phénomène plus soutenu aux Etats-Unis) ouvrent la voie à de profondes déceptions.

Fort de leurs premiers succès sur les cryptos ou d’autres instruments financiers, on observe même que certains très jeunes investisseurs peuvent vouloir faire du trading leur activité principale. Un ensemble de biais comportementaux, déjà observés sur d’autres cohortes, les attendent, qu’ils soient de nature cognitive (extrapolation de tendances passées), émotionnelle (sur-confiance) ou sociale (faux consensus issu des réseaux sociaux).

Tout cela peut les conduire à une impasse financière plus ou moins grave, budgétaire à court terme, paralysante pour de futurs investissements à moyen et long terme. Pour les plus engagés dans le processus, on peut même craindre une perte de repères par rapport aux valeurs du travail, à leur détriment mais aussi celui de la société dans son ensemble.

Pour la stabilité du système financier, si l’on retient un prisme purement français, les risques apparaissent très limités. Comme déjà noté, le poids des investisseurs particuliers est faible, et les jeunes générations ne disposent pas de moyens importants.

A l’échelle mondiale et particulièrement aux Etats-Unis, la situation n’est pas tout à fait la même. Les jeunes générations disposent de leviers financiers plus importants (plus grande richesse de certaines familles, prêts étudiants). La culture financière du pays est aussi empreinte de prises de risque et de rémunération liée. A tel point que les investisseurs particuliers américains ont pesé jusqu’à 32 % des volumes d’échanges globaux sur les actions contre un maximum de 7 % en Europe(2).

La créativité et la diffusion rapide d’innovations sont aussi sans égales. La société Facebook devenue Meta n’a-t-elle pas essayé de « battre monnaie » avec son projet Libra ! Les autorités souveraines du pays ont réussi, cette fois-ci, à édulcorer ce projet face à la menace de l’utilisation par près de trois milliards d’habitants de la planète.

De son côté, l’action Game Stop s’est encore appréciée de plus de 30 % en séance, le 22 mars 2022, suite à la publication d’un post d’un utilisateur r/wallstreetbets du site Web Reddit…

Nul doute que l’ambitieuse réforme en cours sur la régulation des marchés financiers aux Etats-Unis intégrera des mesures pour limiter les risques induits sur la stabilité financière relevés par la Réserve fédérale américaine en 2021(3).

Finalement… une opportunité ?

Si ces risques sont réels, l’intérêt des jeunes générations est pourtant une bonne nouvelle à plus d’un titre. Elle l’est pour le financement de nos économies. Les rapports relevant la difficulté de financement par fonds propres de nos entreprises se sont empilés depuis un demi-siècle et les avantages fiscaux qui se sont succédé pour orienter l’épargne vers les actions n’ont guère été couronnés de succès.

Qui plus est, la capacité de prise de risque des jeunes investisseurs peut s’avérer être un atout important à l’heure où il convient de trouver des solutions au financement de nos start-up innovantes, en particulier celles liées à l’environnement. La facilité avec laquelle les plus jeunes adoptent les moyens modernes de mise en relation entre prêteurs et emprunteurs (plates-formes, néo-courtiers) est remarquable.

Il s’agit aussi d’une bonne nouvelle pour la démocratisation de l’actionnariat. Si les réseaux sociaux ne sont pas sans risque, ils sont également un facteur d’éducation financière. A une époque où l’orientation vers les marchés financiers se développe à travers l’épargne salariale ou l’épargne-retraite, cette voie ne doit pas être négligée.

Elle impose cependant un accompagnement important par les autorités et les spécialistes, le risque étant que, mal orientée et sous l’effet de motifs purement spéculatifs, cette génération connaisse des déceptions fortes. Elle rejoindrait alors celle qui vécut les privatisations comme une succession de coups financiers, celle qui s’enthousiasma pour les valeurs TMT… sans en tirer les bénéfices en matière de structuration du patrimoine financier à long terme.

1. Les investisseurs particuliers et leur activité depuis la crise Covid : plus jeunes, plus nombreux et attirés par de nouveaux acteurs, rapport AMF de novembre 2021, dans la continuité de l’étude AMF Comportement des investisseurs particuliers pendant la crise Covid-19 d’avril 2020.

2. L’Agefi Quotidien, 11/06/2021.

3. Financial Stability Report, page 21, « Implications pour la stabilité financière » : vulnérabilité des jeunes investisseurs à un effet de levier significativement plus important que la moyenne des investisseurs, difficulté à prévoir l’interaction médias sociaux – investissement de détail et calibrage des systèmes de gestion des risques des institutions financières pouvant être inadapté à la volatilité ainsi qu’aux pertes financières induites par ces phénomènes.

Vos réactions