Le Livret A à 2 % au 1er août

Par Philippe Crevel, directeur du Cercle de l’épargne

Avec la publication officielle de l’inflation du mois de juin, le gouverneur de la Banque de France a indiqué que le taux du Livret A devrait être de 2 %. En vertu de l’arrêté du 27 janvier 2021, le taux du Livret A est fixé par une formule que les pouvoirs publics doivent respecter. Juridiquement, le gouverneur doit donner son résultat au directeur général du Trésor qui doit procéder à la publication du nouveau taux au Journal officiel.

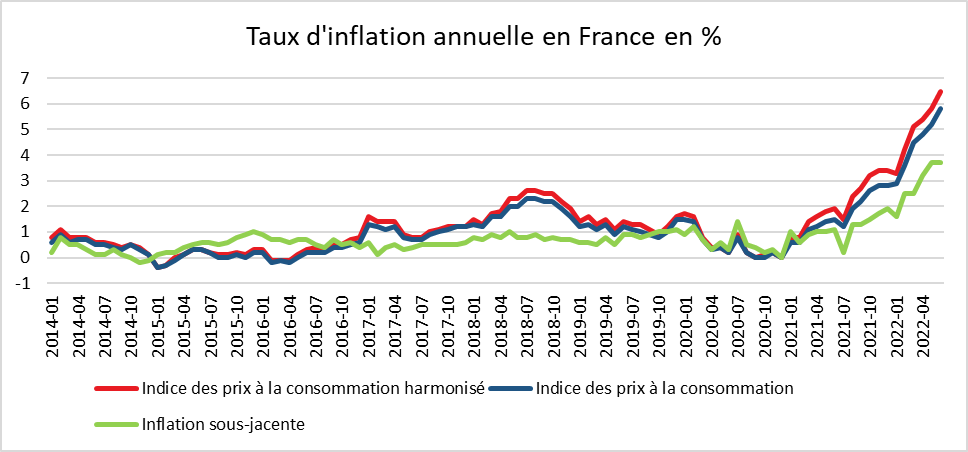

Le 13 juillet 2022, l’Insee a confirmé que l’inflation avait atteint au mois de juin +0,7 % en juin et en rythme annuel, +5,8 % permettant de faire le calcul semestriel de l’inflation.

Cercle de l’épargne – données Insee

Doublement du Livret A au 1er août 2022

En vertu de l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementé, le taux des livrets A et des livrets de développement durable et solidaire est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

- la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

- l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages ;

b) 0,5 %.

Sur le premier semestre 2022, le taux d’inflation moyen a été de 4,46 % en rythme annuel. Le taux moyen sur six mois de l’€STR a été -0,58. La moyenne de ces deux valeurs est de 1,94 % ce qui mettrait le taux du Livret A à 1,9 ou à 2 %.

Pour avoir un doublement du taux du Livret A, il faut remonter au début des années soixante. Depuis le début des années 1980, il n’y avait jamais eu de relèvement d’un point. Le plus important avait été réalisé le 1er juillet 2000 avec une hausse de 0,75 point.

Pour un épargnant ayant 10 000 euros sur son Livret A, le gain sera de 100 euros de plus, soit un total de 200 euros, l’inflation étant prévue pour l’ensemble de l’année 2022 à 5,5 % (prévision Insee juin 2022), la perte réelle pour l’épargnant sera de 350 euros en euros constants.

Le relèvement d’un point du taux du Livret A coûtera pour ce seul produit 3,6 milliards d’euros aux banques et à la Caisse des dépôts.

Compte tenu des règles de centralisation, le coût des banques sera de 1,44 milliard d’euros et de 2,16 milliards d’euros pour la Caisse des Dépôts. En diminuant la rentabilité de cette dernière, le relèvement du taux du Livret A réduit le montant des dividendes qu’elle verse à l’État son actionnaire.

L’augmentation du taux pourra se traduire par une hausse de taux pour les emprunts des bailleurs sociaux, des entreprises (à partir des ressources du LDDS) et des collectivités locales. À défaut de pouvoir jouer sur les taux, les banques pourraient accroître le montant des frais supportés par les clients.

L’augmentation du taux du Livret A devrait conduire à une augmentation de la collecte ce qui pénalise, en période d’inflation, la consommation. Ce phénomène a été constaté lors du relèvement intervenu au 1er février 2022. Depuis le début de l’année, la collecte du Livret A est dynamique avec plus de 15 milliards d’euros, l’encours du Livret A ayant battu un nouveau record fin mai avec 358,8 milliards d’euros.

Le taux du Livret A sera deux fois supérieur à celui du taux moyen net d’impôt des fonds euros, ce qui est sans précédent. Il sera nettement supérieur aux taux des livrets bancaires fiscalisés (0,09 % au mois de mai selon la Banque de France).

Le taux du Livret d’épargne populaire à 4,6 %

Le gouvernement a décidé de relever le taux du Livret d’épargne populaire à 4,6 %. Il faut remonter à 1998 pour avoir un taux du LEP comparable (4,5 %). Le LEP sera ainsi de loin le placement de court terme le mieux rémunéré permettant de compenser l’inflation. 7 millions de Français ont un LEP quand une vingtaine de millions pourraient potentiellement en ouvrir un.

| Taux du Livret A | |

| 22 mai 1818 | 5,00% |

| 1er janvier 1851 | 4,75% |

| 1er janvier 1881 | 3,50% |

| 1er janvier 1905 | 3,00% |

| 1er janvier 1916 | 3,50% |

| 1er janvier 1929 | 3,50% |

| 1er janvier 1946 | 1,50% |

| 1er janvier 1960 | 3,25% |

| 1er janvier 1966 | 3,00% |

| 1er janvier 1968 | 3,50% |

| 1er juin 1969 | 4,00% |

| 1er janvier 1970 | 4,25% |

| 1er janvier 1974 | 6,00% |

| 1er janvier 1975 | 7,50% |

| 1er janvier 1976 | 6,50% |

| 16 octobre 1981 | 8,50% |

| 1er août 1983 | 7,50% |

| 16 août 1984 | 6,50% |

| 1er juillet 1985 | 6,00% |

| 16 mai 1986 | 4,50% |

| 1er mars 1996 | 3,50% |

| 16 juin 1998 | 3,00% |

| 1er août 1999 | 2,25% |

| 1er juillet 2000 | 3,00% |

| 1er août 2003 | 2,25% |

| 1er août 2005 | 2,00% |

| 1er février 2006 | 2,25% |

| 1er août 2006 | 2,75% |

| 1er août 2007 | 3,00% |

| 1er février 2008 | 3,50% |

| 1er août 2008 | 4,00% |

| 1er février 2009 | 2,50% |

| 1er mai 2009 | 1,75% |

| 1er août 2009 | 1,25% |

| 1er août 2010 | 1,75% |

| 1er février 2011 | 2,00% |

| 1er août 2011 | 2,25% |

| 1er février 2013 | 1,75% |

| 1er août 2013 | 1,25% |

| 1er août 2014 | 1,00% |

| 1er août 2015 | 0,75% |

| 1er février 2020 | 0,50% |

| 1er février 2022 | 1,00 % |

| 1er août 2022 | 2 % |

Vos réactions