Le grand retour des matières premières

Par Benoît Harger, gérant de portefeuille, J. Safra Sarasin

Par Benoît Harger, gérant de portefeuille, J. Safra Sarasin

Portées par les tensions géopolitiques, l’IA et la fragmentation du commerce mondial, les matières premières reviennent au cœur des stratégies d’allocation. Un changement de régime qui dépasse le simple cycle économique.

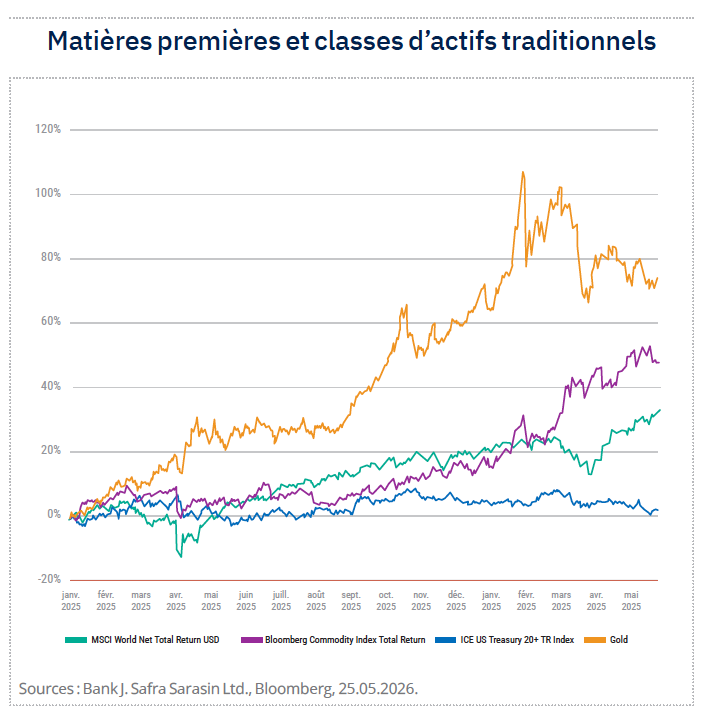

Depuis 2025, les marchés financiers évoluent dans un environnement sensiblement différent de celui qui prévalait au cours de la décennie passée. Le retour de tensions inflationnistes, les incertitudes géopolitiques et les perturbations des chaînes d’approvisionnement redessinent progressivement les équilibres entre classes d’actifs. Dans ce contexte, les matières premières, longtemps délaissées, retrouvent une place centrale dans les allocations, à la fois comme source de diversification et comme exposition à ces nouvelles dynamiques. L’évolution récente des performances met en évidence une rupture progressive dans la hiérarchie traditionnelle des actifs (cf. graphique ci-contre). Depuis 2025, l’or a fortement progressé, tandis que les actions, dividendes réinvestis, restent bien orientées. À l’inverse, les marchés obligataires, notamment américains, affichent des performances globalement neutres dans un environnement de taux élevés.

En parallèle, les matières premières signent un retour notable. Délaissées pendant plusieurs décennies, elles affichent depuis 2020 des rendements à deux chiffres, avec un début d’année 2026 particulièrement solide. Depuis début 2025, elles rivalisent avec les actions en termes de performance, tout en se distinguant nettement des obligations.

En parallèle, les matières premières signent un retour notable. Délaissées pendant plusieurs décennies, elles affichent depuis 2020 des rendements à deux chiffres, avec un début d’année 2026 particulièrement solide. Depuis début 2025, elles rivalisent avec les actions en termes de performance, tout en se distinguant nettement des obligations.

Cette dynamique reste toutefois très hétérogène selon les segments (énergie, métaux, agriculture), traduisant davantage une logique de rotation que de mouvement uniforme ; le retour des matières premières ne se fait pas de manière linéaire, mais par phases.

Ce mouvement semble ainsi s’inscrire moins dans une succession de chocs ponctuels que dans un changement de régime plus profond.

L’or : un moteur du cycle… mais à un stade plus avancé

La hausse de l’or repose sur des fondamentaux identifiés. Elle a d’abord été soutenue par les achats des banques centrales, puis amplifiée par les flux ETF, notamment en Asie.

L’or évolue en phase de consolidation autour de 4 700 dollars. S’il conserve un rôle en portefeuille, le contexte, marqué par un dollar plus ferme et des conditions de crédit susceptibles de se tendre, incite à la prudence à court terme, rendant un renforcement immédiat moins opportun. Son rôle de moteur principal pourrait être moins marqué à ce stade du cycle.

Un indicateur attire particulièrement l’attention : le ratio matières premières/or, actuellement à des niveaux historiquement bas. De telles configurations ont souvent correspondu, par le passé, au démarrage de cycles haussiers sur les matières premières.

La séquence observée est généralement la suivante : l’or en premier, puis l’énergie, ensuite l’agriculture, et enfin les métaux industriels sur le long terme.

Par ailleurs, les matières premières présentent des corrélations faibles avec les actions et les obligations, renforçant leur rôle de diversification.

Les grandes dynamiques géopolitiques

Pour comprendre le retour des matières premières, il est essentiel de replacer les dynamiques actuelles dans une perspective de long terme. Sur longue période, les cycles économiques mondiaux ont été structurés par des moteurs successifs :

- 1995-2000 : domination américaine alimentée par la bulle Internet ;

- 2000-2010 : rôle central de la Chine après son entrée dans l’OMC ;

- 2010-2024 : globalisation et leadership technologique américain, essor de l’IA ;

- depuis mi-2024 : rééquilibrage relatif en faveur de la Chine.

La rivalité sino-américaine s’organise désormais autour de trois axes : technologie, énergie et ressources critiques. Dans ce cadre, les matières premières ne sont plus seulement des actifs cycliques : elles deviennent des leviers stratégiques.

Cette évolution est explicitement intégrée dans la stratégie américaine, qui vise à sécuriser un accès stable et compétitif à l’énergie et aux ressources nécessaires pour maintenir son avance technologique : selon The National Security Strategy of United States of America (novembre 2025) on peut lire en page 14, « Restaurer la domination énergétique des États-Unis (pétrole, gaz, charbon et nucléaire) et relocaliser les composants clés constitue une priorité stratégique majeure. Une énergie abondante et bon marché doit soutenir la réindustrialisation et préserver l’avantage américain dans les technologies de pointe, notamment l’intelligence artificielle. », puis en page 21, « Les États-Unis doivent également protéger leur économie et leur population contre les risques pesant sur leurs chaînes d’approvisionnement, notamment en ce qui concerne l’accès aux ressources critiques, dont les minerais et les terres rares. »

Rappelons qu’au premier trimestre 2025, sur les cent-quarante-cinq premiers décrets exécutifs de l’administration Trump, huit concernaient les métaux et les minéraux. Cela montre l’intérêt de l’administration Trump pour les ressources minières.

Intelligence artificielle et pression sur les ressources

Le développement de l’intelligence artificielle est souvent abordé sous l’angle technologique. Il repose pourtant sur des besoins physiques considérables, notamment en matières premières. À titre d’illustration, la construction d’un data center nécessite d’importantes quantités de cuivre : environ vingt-sept à trente-trois tonnes pour chaque mégawatt installé. Dans un marché mondial d’environ vingt-huit millions de tonnes, la multiplication des infrastructures devient significative. Selon l’Agence internationale de l’énergie, seulement 70 % de la demande sera satisfaite par l’offre actuelle, d’ici 2035. Ces tensions potentielles sur l’offre renforcent le caractère stratégique des métaux industriels dans les années à venir.

La montée en puissance de l’IA ne constitue pas seulement une rupture technologique : elle s’accompagne d’une pression croissante sur les ressources physiques, avec des implications directes sur les marchés des matières premières.

Terres rares : une dépendance critique à la Chine

Parallèlement, la Chine domine largement le marché des terres rares : 48 % des réserves mondiales, 70 % de la production, 85 % des oxydes et 93 % des aimants permanents. Cette concentration confère à ces matériaux une dimension hautement stratégique. Des terres rares essentielles à de nombreuses technologies du quotidien et de la transition énergétique, notamment dans trois grands types d’applications :

- les aimants permanents, utilisés dans les smartphones, les véhicules électriques ou encore les éoliennes ;

- les propriétés luminescentes, indispensables aux écrans (par exemple, certains éléments comme l’europium ou l’yttrium sont utilisés dans les pixels) ;

- diverses applications industrielles et électroniques.

Cette dépendance n’est pas théorique. En 2010, la Chine a mis en place des quotas d’exportation, réduisant l’offre mondiale d’environ 20 % et provoquant une forte hausse des prix. C’est précisément ce type de vulnérabilité que les États-Unis cherchent aujourd’hui à réduire. L’intérêt stratégique pour certaines zones riches en ressources, comme le Groenland, s’inscrit dans cette logique de sécurisation des approvisionnements, combinant accès aux ressources minières et position géographique clé.

Routes commerciales et énergie : des risques systémiques pour les marchés

Au-delà des ressources elles-mêmes, leur transport constitue un autre facteur clé de risque. Le commerce mondial reste très largement dépendant des routes maritimes : environ 90 % du fret transite par la mer, et les matières premières représentent à elles seules près d’un tiers de ces flux. Cette dépendance rend certains points de passage particulièrement sensibles. Plusieurs zones concentrent ainsi une part significative des échanges mondiaux :

- le détroit de Malacca, par lequel transitent 20 à 30 % du commerce mondial et près de 80 % des importations pétrolières chinoises ;

- le détroit d’Ormuz, qui voit passer environ 20 % de la demande mondiale de pétrole, soit près de 21 millions de barils par jour ;

- le canal de Suez, qui représente environ 8 % du trafic mondial et dépend du détroit de Bab-el-Mandeb ;

- le canal de Panama, qui concentre environ 5 % du commerce mondial.

Ces points de passage constituent de véritables zones de vulnérabilité. Ils concentrent un risque de rupture qui peut se traduire par des chocs rapides et significatifs sur les prix des matières premières.

Les tensions géopolitiques peuvent rapidement y provoquer des perturbations majeures. Le cas du détroit d’Ormuz est particulièrement révélateur. Sur les 20,7 millions de barils-jours qui transitent par le détroit, un peu plus de 7 millions de barils transitent maintenant via des pipelines, les pays membres de l’IEA ont également indiqué leur souhait de libérer leurs stocks stratégiques afin de calmer les marchés de l’énergie. Le déficit en pétrole brut reste néanmoins massif au-delà des 6 millions de barils-jours. À titre de comparaison, les précédents chocs énergétiques liés aux conflits du Golfe ou à la guerre en Ukraine étaient de moindre ampleur.

Malgré ces risques, les prix de l’énergie restent contenus à ce stade, en partie grâce à des niveaux de stocks élevés, notamment en Chine, et à l’autonomie énergétique des États-Unis. L’Europe apparaît plus exposée, avec des réserves de gaz autour de 30 % à la sortie de l’hiver.

La Chine à la recherche d’alternatives

Face à ces contraintes, la Chine cherche activement à réduire sa dépendance aux points de passage stratégiques, en particulier le détroit de Malacca. Plusieurs initiatives sont à l’étude ou en développement, notamment la création d’un canal à travers l’isthme de Kra en Thaïlande, qui permettrait de contourner ce détroit. Parallèlement, la Chine développe des corridors énergétiques alternatifs, notamment vers le nord, en direction de l’Arctique, et poursuit la diversification de son mix énergétique domestique, entre renouvelables, gaz, nucléaire et charbon.

Ces évolutions traduisent une tendance de fond : la sécurisation des flux de matières premières s’impose progressivement comme une priorité stratégique.

Agriculture : un segment sous-estimé, mais potentiellement clé

Dans la dynamique actuelle des matières premières, le segment agricole reste souvent en retrait dans les allocations. Il pourrait pourtant constituer la prochaine phase du cycle.

Un élément central réside dans la forte dépendance de l’agriculture aux engrais, eux-mêmes étroitement liés aux marchés de l’énergie, en particulier au gaz. Toute tension sur les prix énergétiques se répercute ainsi mécaniquement sur les coûts de production agricole, avant de se diffuser, souvent avec un décalage, aux prix alimentaires. Ce décalage tend à masquer temporairement les déséquilibres, qui n’apparaissent qu’avec retard dans les marchés.

Les tensions récentes au Moyen-Orient illustrent concrètement cette interdépendance. Le détroit d’Ormuz, par lequel transite environ 20 % du pétrole mondial, joue un rôle clé dans la formation des coûts agricoles à l’échelle globale. Une hausse des prix de l’énergie se traduit directement par une augmentation des coûts pour les agriculteurs, qui finit par être répercutée sur les consommateurs.

Mais l’impact ne s’arrête pas là. Ce même corridor est également stratégique pour les flux agricoles et les intrants : environ 4 % du commerce mondial de céréales y transite, à destination des pays du golfe Persique et près de 30 % des flux mondiaux d’urée et 20 % de l’ammoniac, essentiels à la production d’engrais, passent par cette zone. Toute perturbation prolongée peut donc affecter simultanément la production, les coûts et les échanges agricoles, créant une pression sur les prix.

Au-delà des engrais, l’ensemble de la chaîne de valeur alimentaire est exposé aux tensions énergétiques. La hausse des prix du pétrole influence, notamment le marché des biocarburants. Les huiles végétales (colza, soja, tournesol) deviennent plus attractives lorsque les prix de l’énergie augmentent, ce qui renforce la demande et exerce une pression haussière sur les prix agricoles. L’éthanol suit une dynamique similaire, impactant indirectement les marchés du maïs et du sucre. Par ailleurs, des éléments souvent moins visibles, comme les coûts d’emballage, largement dépendants de produits pétrochimiques, contribuent également à la hausse des prix tout au long de la chaîne.

Contrairement à d’autres segments des matières premières, les effets sur l’agriculture sont rarement immédiats. Ils se diffusent progressivement, au fil des cycles de production et des ajustements de marché. C’est précisément ce caractère différé qui rend le segment agricole à la fois plus difficile à anticiper et potentiellement intéressant dans une logique d’allocation. Dans un environnement marqué par des tensions persistantes sur l’énergie et les chaînes d’approvisionnement, il pourrait progressivement s’imposer comme un relais de performance au sein des matières premières.

En conclusion

Le retour des matières premières ne relève pas uniquement d’un phénomène cyclique. Il s’inscrit dans une transformation plus profonde de l’environnement économique, marquée par la fragmentation géopolitique, la sécurisation des ressources, la transition énergétique et le développement rapide de nouvelles technologies comme l’intelligence artificielle.

Dans ce contexte, les matières premières apparaissent moins comme une classe d’actifs opportuniste que comme un levier stratégique d’allocation, au croisement de dynamiques économiques, technologiques et géopolitiques. Elles restent toutefois une classe d’actifs exigeante, caractérisée par une volatilité élevée et une forte sensibilité aux facteurs exogènes, ce qui renforce l’importance d’une gestion active et disciplinée.

Vos réactions