Apport-cession : les règles se sont durcies

Par Stanislas Vailhen, associé Alerion Avocats

Par Stanislas Vailhen, associé Alerion Avocats

Passée alors sous les radars, une modification de la loi de finances pour 2026 vient restreindre le champ du dispositif d’apport-cession, cet article 150‑0 B ter du CGI progressivement affiné par le législateur et par la doctrine administrative. Explications.

L’article 150‑0 B ter du CGI s’est imposé, en un peu plus d’une décennie, comme le pivot des schémas d’apport‑cession mis en œuvre par les dirigeants personnes physiques, en substitution progressive du sursis d’imposition de l’article 150‑0 B du CGI qui, depuis 2012, ne concerne plus que les apports de titres par des personnes physiques à des sociétés non contrôlées.

Cet article prévoit un report d’imposition automatique de la plus‑value d’apport de titres à une société soumise à l’impôt sur les sociétés, contrôlée par l’apporteur, permettant de différer l’imposition tout en assurant un suivi étroit des opérations ultérieures. Ce mécanisme, d’apparence technique, s’applique en pratique dans de nombreuses transmissions et réorganisations patrimoniales et professionnelles.

Conçu à l’origine comme un outil de lutte contre les montages de « cash‑out » sans véritable réinvestissement économique, le dispositif a été progressivement affiné par le législateur et par la doctrine administrative, notamment autour de la notion de réinvestissement du produit de cession des titres apportés. L’architecture générale repose aujourd’hui sur une idée simple : la cession par la holding des titres apportés, dans les trois ans de l’apport, n’emporte pas nécessairement l’expiration du report, à condition que cette holding réinvestisse une fraction substantielle du produit de la vente des titres dans une activité économique éligible, dans des délais strictement encadrés.

La loi de finances pour 2026 s’inscrit dans cette logique de « recentrage économique » du régime, sans en bouleverser les fondements. Elle durcit les règles de réinvestissement en augmentant de 60 à 70 % le quota de réinvestissement, en excluant certaines activités du champ du réinvestissement économique et enfin en allongeant les délais de conservation des biens ou titres acquis en remploi.

Ces nouvelles règles concernent les cessions par des holdings de titres préalablement apportés, effectuées à partir du 21 février 2026, soit le lendemain de la publication de la loi de finances.

Elles traduisent une volonté claire du législateur : réserver le bénéfice du report aux opérations qui participent effectivement et durablement au financement de l’économie productive (l’amendement du sénateur Canévet, à l’origine de ces modifications parle « de renforcer sa vocation de financement de l’activité réelle »).

Dans ce contexte, la sécurité juridique des opérations d’apport-cession exige une bonne connaissance de l’origine du texte, de sa structure globale, ainsi que des différences entre anciennes et nouvelles règles de réinvestissement de la part des praticiens. L’enjeu ne se limite pas à la qualification juridique des opérations : il touche directement la pérennité du report, les risques de remise en cause a posteriori et, donc la charge fiscale globale supportée par le contribuable.

C’est à l’analyse de ce régime, de ses évolutions et de l’impact concret des modifications issues de la loi de finances pour 2026 – en particulier sur la notion d’« activités éligibles » – qu’est consacré le présent article.

Genèse : du sursis au report jusqu’au cadre légal limitant le recours à l’abus de droit

La loi de finances rectificative pour 2012 a instauré un mécanisme de report d’imposition de plein droit des plus-values réalisées par les particuliers lors de l’apport de leurs titres à une société soumise à l’impôt sur les sociétés qu’ils contrôlent.

Ce dispositif s’applique aux opérations d’apport réalisées depuis le 14 novembre 2012. Cette date spécifique correspond à la date à laquelle le projet de loi de finances rectificative (PLFR) pour 2012 avait été présenté en conseil des ministres, ce qui illustre assez bien la volonté de réguler les schémas d’apport de titres souvent considérés comme abusifs. Ainsi on peut lire dans le rapport de la commission des Finances de l’Assemblée nationale, sur l’article 13 du PLFR pour 2012 : « Le présent article vise à remettre en cause un schéma d’optimisation fiscale dit d’apport-cession, au titre de la taxation des plus-values de cession de valeurs mobilières et de droits sociaux des particuliers à l’impôt sur le revenu. À cette fin, il substitue à l’actuel régime de sursis d’imposition applicable en cas d’apport un régime de report d’imposition sous condition de remploi. Afin d’éviter tout effet d’aubaine, il est proposé que ces dispositions entrent en vigueur le jour de la délibération du conseil des ministres sur le présent projet, soit le 14 novembre 2012 ».

C’est donc bien pour faire échec à de fréquentes opérations dites d’« apport-cession » réalisées tant sous le régime du report d’imposition antérieur au 1er janvier 2000 que sous celui du sursis d’imposition visé à l’article 150-0 B du CGI applicable à compter de cette date, que le dispositif de report d’imposition de plein droit de la plus-value en cas d’apport de titres à une société contrôlée par l’apporteur a été instauré.

Ces opérations consistaient à apporter à une société soumise à l’impôt sur les sociétés des titres dont la plus-value d’échange bénéficiait d’un différé d’imposition, apport suivi à bref délai de la cession des titres par la société à un tiers, généralement pour leur valeur d’apport. Le contribuable qui contrôlait la société bénéficiaire de l’apport pouvait ainsi disposer des liquidités obtenues lors de la cession sans être imposé sur la plus-value d’échange. Il n’était imposé que lors de la cession ultérieure des titres reçus lors de l’échange.

Ces opérations ont pu être considérées comme constitutives d’un abus de droit. Selon le Conseil d’État, tel était le cas lorsque le contribuable contrôlait la société bénéficiaire de l’apport et que cette dernière n’avait pas procédé à un réinvestissement économique dans un délai raisonnable d’une part substantielle du produit de la cession.

Il en résultait pour le contribuable une forte incertitude, à la fois sur le délai de réinvestissement, la nature des réinvestissements et le pourcentage de réinvestissement.

Ainsi a pu être considéré comme un réinvestissement économique, le mandat donné six mois après l’apport-cession à un cabinet pour effectuer le réinvestissement, qui justifiait de démarches effectives, alors pourtant qu’aucun réinvestissement n’avait été réalisé à la date du contrôle (CE, 22 février 2013, n° 335045, Clairet). Inversement n’a pas été considéré comme un réinvestissement économique, l’investissement l’année suivant l’apport-cession de 27 % du produit de cession dans l’acquisition de chambres d’hôtes effectivement exploitées, porté à 53,3 % plus de trois ans après l’apport-cession (CAA Bordeaux, 22 mars 2022, n° 19BX04190 et refus d’admission du pourvoi, CE 5 mai 2023, n° 464272).

Modalités d’application du dispositif de remploi de l’article 150-0 B ter du CGI

L’apport de titres à une société contrôlée soumise à l’impôt sur les sociétés ou à un impôt équivalent, établie en France ou dans l’Union européenne ou dans un Etat ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales, bénéfice de plein droit d’un report d’imposition.

En pratique, la plus-value d’apport est constatée à la date de réalisation de l’apport, mais son imposition effective est reportée à la survenance d’un évènement mettant fin au report d’imposition. Les règles d’assiette et de taux applicables à la plus-value à l’expiration du report sont celles en vigueur lors de l’apport. Les plus-values d’apport réalisées entre le 1er janvier 2013 et le 31 décembre 2017 sont éligibles au dispositif d’abattement proportionnel pour durée de détention prévu à l’article 150-0 D, 1 du CGI dans sa version en vigueur l’année de réalisation de l’opération d’apport. Les plus-values d’apport réalisées à compter du 1er janvier 2018 peuvent être réduites de l’abattement proportionnel pour durée de détention prévu à l’article 150-0 D, 1 du CGI dans sa rédaction issue de l’article 28 de la loi 2017-1837 du 30 décembre 2017, lorsque les titres objet de l’apport concerné ont été acquis ou souscrits antérieurement au 1er janvier 2018 et que le contribuable a opté, au titre de l’année de réalisation de cet apport, pour l’imposition de l’ensemble de ses revenus et gains mobiliers au barème progressif de l’impôt sur le revenu dans les conditions prévues à l’article 200 A, 2 du même Code. Les conditions d’application de l’abattement proportionnel pour durée de détention sont appréciées à la date de l’apport, au regard des titres ou droits apportés, et le décompte de la durée de détention est arrêté à cette même date.

Il existe principalement deux catégories d’évènements qui entraînent l’expiration du report d’imposition et l’imposition des plus-values d’apport à l’impôt sur le revenu et aux prélèvements sociaux :

- la première concerne les titres reçus en échange de l’apport et s’apprécie donc au niveau de l’apporteur : le report d’imposition prend fin lors de la cession à titre onéreux, du rachat, du remboursement ou de l’annulation des titres reçus en rémunération de l’apport. A la survenance de l’un de ces événements la plus-value d’apport devient imposable, quelle que soit la date à laquelle intervient l’un quelconque de ces évènements ;

- la seconde concerne les titres apportés et s’apprécie donc au niveau de la holding : le report d’imposition prend fin lors de la cession à titre onéreux, du rachat, du remboursement ou de l’annulation des titres apportés. Toutefois, la plus-value d’apport ne devient imposable à la survenance de l’un de ces événements, que s’il intervient dans les trois ans de l’apport calculé de date à date. Au-delà de ce délai, aucun événement affectant les titres apportés n’est susceptible de mettre fin au report d’imposition.

Lorsque l’événement ne porte que sur une partie des titres bénéficiant d’un report d’imposition, seule la fraction correspondante de la plus-value dont l’imposition a été reportée est imposable l’année de réalisation de cet événement ; le surplus continue à bénéficier du report. En outre, l’existence d’une plus-value en report n’empêche pas, moyennant le respect d’un certain formalisme, la réalisation d’opérations de restructurations. Il existe, en effet, des mécanismes de maintien du report en cas d’opérations de fusion ou de scission de la holding ou de la société dont les titres sont apportés, comme en cas de réalisation d’un nouvel apport.

Par exception aux règles décrites ci-dessus, il n’est pas mis fin au report d’imposition lorsque la société bénéficiaire de l’apport cède les titres dans un délai de trois ans à compter de la date de l’apport et prend l’engagement d’investir une part substantielle du produit de la cession dans un délai de deux ans dans une activité économique.

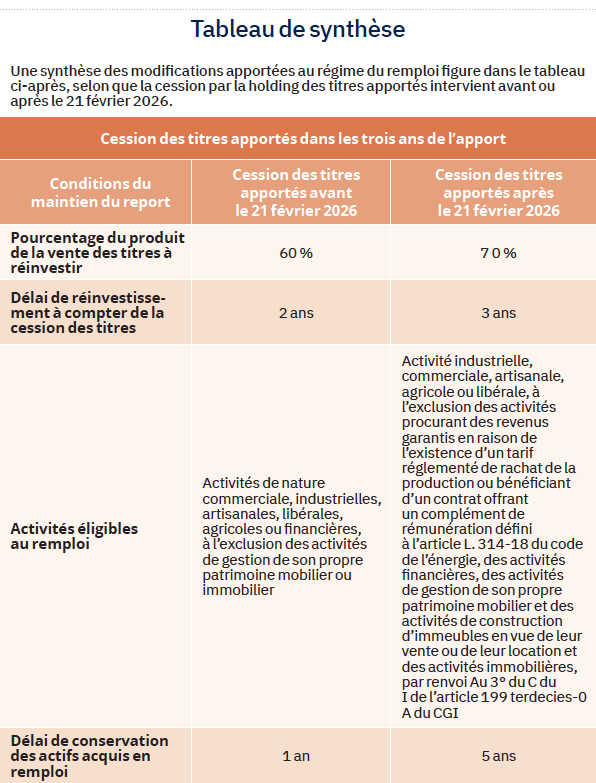

La loi de finances pour 2026 est venue durcir les conditions du remploi, pour les cessions de titres réalisées par les sociétés holding à compter du 21 février 2026.

Concrètement, les sociétés holding qui ont réalisé des cessions antérieurement au 21 février 2026, mais qui sont toujours dans le délai de réinvestissement de deux ans (délai applicable avant le 21 février 2026) ne sont pas concernées. En revanche, des apports de titres à une holding intervenus avant le 21 février 2026, mais pour lesquels la cession par la holding des titres apportés interviendrait après le 21 février 2026, entrent dans le champ du nouveau dispositif.

Durcissement des conditions du remploi pour les cessions réalisées à compter du 21 février 2026

Pour les cessions de titres apportées réalisées à compter du 21 février 2026, le législateur durcit les règles de réinvestissement :

- en augmentant de 60 à 70 % le quota de réinvestissement,

- en excluant certaines activités du champ du réinvestissement économique,

- en allongeant les délais de conservation des biens ou titres acquis en remploi.

Le quota de réinvestissement économique est porté à 70 %

Pour les cessions de titres apportés réalisées à compter du 21 février, la fraction du produit de la vente à réinvestir pour maintenir le bénéfice du report d’imposition est portée de 60 à 70 %.

Cette obligation de réinvestissement concerne aussi bien le produit de la vente initiale des titres, que les compléments de prix.

Le champ du réinvestissement direct est resserré sur « l’activité réelle »

Le réinvestissement réalisé par une holding dans le cadre du remploi direct peut prendre la forme :

- d’un financement de moyens permanents d’exploitation affectés à son activité opérationnelle ;

- de l’acquisition de titres de sociétés opérationnelle, dont elle prend le contrôle ;

- de souscription au capital de sociétés opérationnelles.

Pour ces trois modes de réinvestissement, la notion d’activité opérationnelle éligible au remploi est désormais définie par renvoi au 3° du C du I de l’article 199 terdecies-0 A du CGI relatif au dispositif Madelin de réduction d’impôt sur le revenu pour souscription au capital de PME.

Une activité opérationnelle éligible au remploi consiste désormais uniquement en : « une activité industrielle, commerciale, artisanale, agricole ou libérale, à l’exclusion des activités procurant des revenus garantis en raison de l’existence d’un tarif réglementé de rachat de la production ou bénéficiant d’un contrat offrant un complément de rémunération défini à l’article L. 314-18 du code de l’énergie, des activités financières, des activités de gestion de son propre patrimoine mobilier et des activités de construction d’immeubles en vue de leur vente ou de leur location et des activités immobilières. »

Une activité opérationnelle éligible au remploi consiste désormais uniquement en : « une activité industrielle, commerciale, artisanale, agricole ou libérale, à l’exclusion des activités procurant des revenus garantis en raison de l’existence d’un tarif réglementé de rachat de la production ou bénéficiant d’un contrat offrant un complément de rémunération défini à l’article L. 314-18 du code de l’énergie, des activités financières, des activités de gestion de son propre patrimoine mobilier et des activités de construction d’immeubles en vue de leur vente ou de leur location et des activités immobilières. »

Il en résulte que des activités qui étaient initialement éligibles au remploi (BOI-RPPM-PVBMI-30-10-60-20, 18 août 2025, n° 100) ne sont désormais plus considérées comme des activités opérationnelles.

Concrètement, pour les cessions de titres apportés réalisées à compter du 21 février 2026, une société holding ne peut plus réinvestir dans les activités suivantes au-delà de 30 % du produit de la vente des titres apportés, sauf à faire tomber chez l’apporteur le bénéfice du report d’imposition de la plus-value d’apport :

- les activités immobilières, telles que les activités de marchand de biens, les activités de promotion immobilière, de lotisseurs, de gestion et d’agence immobilière et de manière générale toutes les activités relavant de la section L de la codification NAF ;

- les activités financières, telles que les activités de banque (services de dépôts, distribution de crédits, gestion de fonds, etc.), de finance (administration de marchés financiers, courtage de valeurs mobilières, etc.) et d’assurance, prévues à la section K de la codification nomenclature activité française (NAF),

- les activités de production d’électricité d’origine éolienne, photovoltaïque, hydroélectrique ou issue de la méthanisation qui procurent des revenus garantis en raison de l’existence d’un tarif réglementé de rachat de production.

Inversement, les activités d’hébergement touristique de courte durée, telles que les chambres d’hôtes, les gîtes ruraux, les meublés classés de tourisme et, de manière générale, les activités de parahôtellerie, avec fournitures effectives de services (accueil personnalisé, fourniture et changement régulier du linge de maison, ménage régulier et petit-déjeuner) devraient rester éligibles au remploi, sous réserve des commentaires de l’administration fiscale.

A ce titre, il doit être rappelé que le Conseil d’Etat a précisé dans un arrêt du 19 avril 2022 (CE 19 avril 2022, n° 442946, concl. L. Cytermann (C. 668)), que pour l’application des dispositions de l’article 150-0 B du CGI, une activité de loueur en meublé ne peut être regardée comme un investissement à caractère économique que si cette activité de location est effectuée par le propriétaire dans des conditions le conduisant à fournir une prestation d’hébergement (sont ici visées les activités parahôtelières fournies par le propriétaire) ou si elle implique pour lui, alors qu’il en assure directement la gestion, la mise en œuvre d’importants moyens matériels et humains. Dans cette affaire, le Conseil d’Etat avait finalement jugé que l’acquisition d’un plateau à aménager en vue d’une location en meublé ne pouvait être regardée comme un investissement économique dès lors qu’il n’était pas soutenu que l’activité de location en meublé aurait été assortie de prestations parahôtelières ou aurait été exercée dans des conditions d’exploitation telles qu’elle aurait impliqué des charges de gestion conséquentes pour le contribuable.

Le délai de conservation des actifs acquis en remploi est porté à cinq ans

Le délai de conservation des actifs acquis en remploi dans le cadre d’un réinvestissement direct est aligné sur celui applicable aux parts ou actions de structure de capital (réinvestissement indirect). Ce délai passe donc d’un an à cinq ans.

Le non-respect du délai de conservation entraîne l’expiration du report d’imposition, et donc l’imposition de la plus-value concernée, au titre de l’année au cours de laquelle la condition de conservation des actifs acquis en remploi cesse d’être respectée. Bien évidemment, pendant la durée de conservation, les actifs dans lesquels il a été réinvesti doivent conserver un caractère professionnel.

En contrepartie de ces durcissements, le délai de réinvestissement dont dispose la holding pour procéder au réinvestissement à compter de la cession des titres apportés est porté de deux à trois ans. Le non-respect du délai de réinvestissement entraîne l’expiration du report d’imposition et donc l’imposition de la plus-value concernée, au titre de l’année d’expiration du délai de trois ans, décompté de la date de la cession ou, le cas échéant, de la date de perception du complément de prix concerné.

Vos réactions