Comment se faire financer en 2026

Par Raphaël Jacob, conseil en financement et protection sociale, et Jean-François Fliti, directeur-associé Allure Finance-Groupe Astoria

Par Raphaël Jacob, conseil en financement et protection sociale, et Jean-François Fliti, directeur-associé Allure Finance-Groupe Astoria

Taux qui se sont stabilisés haut, banques toujours sélectives, géopolitique imprévisible : décrocher un financement en 2026 ressemble parfois à un parcours d’obstacles. Pourtant, l’argent est là. Encore faut-il savoir où le chercher, et surtout comment le présenter.

La question « Est-ce que c’est encore le moment d’emprunter ? » est souvent, parfois sur un ton un peu désabusé, posée. La réponse tient en trois mots : oui, mais autrement.

La photo d’ensemble, fin avril 2026, est connue : la BCE maintient ses taux directeurs à un niveau stable depuis juin 2025, avec un taux de dépôt à 2,00 % et un taux de refinancement principal à 2,15 %. Le FMI évoque une possible hausse cumulée de cinquante points de base sur l’année, en réaction à la flambée des prix de l’énergie liée au conflit au Moyen-Orient. Autrement dit : l’ère des baisses de taux est derrière nous, et le scénario d’un argent à nouveau « bon marché » n’est plus à l’agenda. Côté banques commerciales, la conséquence est mécanique. Les conditions de crédit sont plus serrées, les marges sont surveillées de près, et chaque dossier est passé au tamis.

Pour autant, les banques n’ont pas refermé les vannes. Elles prêtent – y compris sur des montants conséquents –, mais elles choisissent ! Elles privilégient les dossiers solides, ceux qui apportent des garanties tangibles, une lisibilité économique et un emprunteur capable de raconter son projet de manière cohérente. C’est exactement à cet endroit que l’ingénierie de financement entre en scène : transformer un patrimoine immobilisé en source de liquidité, sans en perdre le contrôle, et présenter le tout dans un langage que le banquier comprend immédiatement.

On n’a jamais deux fois l’occasion de faire une bonne première impression ! Lorsqu’un projet arrive sur le bureau d’un banquier, tout se joue dans les premières minutes – la qualité du dossier, la clarté du discours, la cohérence du montage. C’est précisément là qu’un conseil personnalisé fait la différence, en traduisant le projet du client dans des termes qui font écho aux critères d’engagement de la banque.

Pour les indépendants, les chefs d’entreprise et plus globalement les propriétaires de biens immobiliers, 2026 pourrait être une année riche en opportunités : prix immobiliers stabilisés, opportunités de marché à saisir, transmissions à organiser. Encore faut-il pouvoir mobiliser des liquidités. Et celles-ci sont rarement disponibles sur un compte courant – elles sont presque toujours immobilisées dans un actif que l’on ne souhaite pas vendre. Plusieurs solutions existent pour aller les chercher.

Ce que regarde vraiment le banquier

Avant de parler montages, un détour par les coulisses. Comprendre ce qu’examine un analyste crédit, c’est se donner une longueur d’avance.

La capacité de remboursement, d’abord. C’est la pierre angulaire. La banque calcule un taux d’endettement (souvent plafonné autour de 35 % pour les particuliers, plus modulable pour les professionnels) et un reste à vivre, c’est-à-dire ce qui reste après remboursement de toutes les charges. Un dossier qui passe ce filtre haut la main est déjà à moitié gagné.

La qualité du collatéral, ensuite. Une hypothèque sur un appartement parisien libre de charges n’a pas la même valeur qu’une hypothèque sur un local commercial en zone rurale. La banque regarde la liquidité du bien, sa localisation, son état, son usage. Plus le collatéral est solide, plus la marge de négociation s’élargit – sur le taux, la durée, voire le montant prêté.

Vient ensuite la cohérence du projet. Un emprunteur qui sait expliquer pourquoi il emprunte, ce qu’il va faire des fonds, et comment il les remboursera, rassure. À l’inverse, un projet flou, mal chiffré ou qui change de nature au cours des échanges fait fuir les analystes. Le banquier n’aime pas l’incertitude – il l’aime encore moins quand elle vient du client lui-même.

Puis est scruté le profil emprunteur. Historique bancaire, stabilité des revenus, patrimoine global, comportement bancaire. Une seule ligne de découvert répétée peut peser plus lourd qu’on ne le pense. À l’inverse, un client qui gère bien sa trésorerie, qui épargne et qui présente un patrimoine diversifié inspire confiance – et obtient de meilleures conditions.

La relation commerciale, enfin. On l’oublie souvent : le banquier est aussi un commercial. Il a des objectifs, une grille de produits, des marges à dégager. Un dossier qui apporte du PNB (produit net bancaire) – placements, assurance-vie, flux d’activité – sera regardé avec plus de bienveillance qu’un crédit sec. C’est de bonne guerre. Autant le savoir et le préparer.

Tous ces critères s’évaluent en parallèle, jamais isolément. Et c’est là que se joue la finesse de l’ingénierie : organiser le dossier de manière que chaque case soit non seulement cochée, mais mise en valeur.

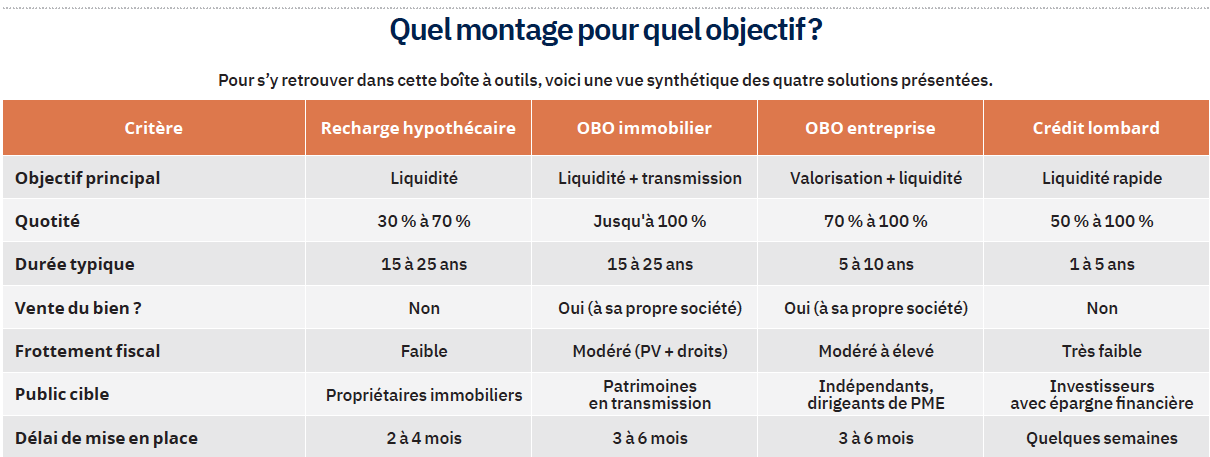

Monétiser son patrimoine immobilier sans le vendre

Première solution, la plus courante : la recharge hypothécaire. Le marché du financement propose plusieurs déclinaisons de ce mécanisme, qui permet de transformer la valeur d’un bien immobilier en liquidités, sans en passer par la case vente.

Le principe est limpide, et accessible à tout propriétaire d’un bien libre de garantie. La banque prend une hypothèque sur le bien – obligatoirement situé en France – et met à disposition de l’emprunteur les liquidités correspondantes, dont il peut ensuite disposer librement. Acheter un autre bien, financer la croissance d’une entreprise, soutenir les études d’un enfant à l’étranger, abonder un contrat d’assurance-vie : l’usage des fonds est libre, ou presque.

Lorsque le bien n’est pas libre de garantie, l’opération reste possible : il suffit d’intégrer le capital restant dû du prêt en cours dans le nouveau montage. Il faut simplement disposer d’une marge hypothécaire suffisante – c’est-à-dire d’un écart confortable entre la valeur du bien et l’encours du prêt existant – pour que l’opération reste pertinente.

Les établissements bancaires prêtent généralement entre 30 et 70 % de la valeur du bien. Ce ratio varie selon la localisation, l’usage et la qualité du bien. Un appartement haussmannien à Paris ne sera pas refinancé au même niveau qu’une maison en seconde couronne d’une ville moyenne. Côté durée, le financement peut s’étaler sur vingt-cinq ans en prêt amortissable, et jusqu’à quinze ans en prêt in fine.

Un exemple concret

Un client détient une résidence secondaire d’une valeur de 1,5 million d’euros, sans crédit en cours. On retient un refinancement à 50 %, sans cession du bien à une société (ce qui permet, au passage, d’économiser les droits d’enregistrement). Le client souscrit un prêt amortissable sur vingt-cinq ans, ou un prêt in fine sur quinze ans, en donnant le bien en hypothèque. À la sortie : 750 000 euros de liquidités, mobilisables pour diversifier le patrimoine – financier, immobilier locatif, projet entrepreneurial –, sans rien céder.

Selon le montage et l’établissement sollicité, la banque peut demander qu’une partie du montant financé soit placée dans ses livres. Ce n’est pas systématique, mais c’est fréquent, et cela se négocie. C’est typiquement le genre de point sur lequel un courtier ou un ingénieur en financement gagne son honoraire.

L’intérêt principal de l’opération ? Débloquer des liquidités sans vendre. On évite de se séparer d’un bien dans l’urgence, dans un marché qui n’est peut-être pas favorable, et on le conserve plus longtemps en patrimoine – avec à la clé, au moment d’une éventuelle revente, une optimisation fiscale liée à la durée de détention.

L’Owner Buy Out immobilier

Changement de logique avec l’OBO immobilier. Cette fois, il y a véritablement une vente : un bien détenu en nom propre est cédé à une société, le plus souvent une SCI ou une Sarl de famille, contrôlée par le même propriétaire. Contrairement à la recharge hypothécaire, on touche au régime juridique du bien.

Cela implique de repasser chez le notaire et de s’acquitter à nouveau des droits d’enregistrement sur le prix de vente. Qui dit vente dit également imposition sur la plus-value, sauf si le bien est détenu depuis plus de trente ans, auquel cas l’exonération est totale. C’est un point à intégrer dans le calcul économique de l’opération.

En contrepartie, l’OBO immobilier remplit un double objectif : générer des liquidités et anticiper la transmission du patrimoine. Et ce double effet justifie souvent les frottements fiscaux du montage.

Un exemple

Le dirigeant détient un bien en nom propre, d’une valeur de 1,5 million d’euros, dont le prêt est intégralement remboursé. Le bien est vendu à une SCI ou à une holding patrimoniale, qui s’endette pour l’acquérir.

Le dirigeant perçoit le produit de la vente – soit 1,5 million d’euros avant fiscalité – et conserve la maîtrise du bien via la société qu’il contrôle. Mieux encore : il peut, dès la constitution de la société, associer ses enfants au capital, préparant ainsi sereinement la transmission.

L’avantage majeur : la possibilité de refinancer le bien jusqu’à 100 % de sa valeur, ce qui permet de dégager des liquidités bien supérieures à celles d’une simple recharge hypothécaire. Au-delà de l’aspect financier, le montage permet de réorganiser le patrimoine, de cloisonner les actifs et d’amorcer une transmission progressive – autant de sujets qui ne se traitent pas dans l’urgence.

Focus fiscalité : ce qui rend l’OBO efficace

L’OBO ne tire pas son intérêt uniquement de la liquidité qu’il dégage. Sa puissance vient surtout de l’environnement fiscal dans lequel il s’inscrit. Trois leviers méritent d’être connus.

Premier levier, la déductibilité des intérêts d’emprunt. La société qui acquiert le bien rembourse le prêt avec ses revenus locatifs (s’il s’agit d’un bien loué) ou avec les remontées de dividendes (s’il s’agit d’une holding). Dans les deux cas, les intérêts d’emprunt sont déductibles de l’assiette imposable, ce qui réduit mécaniquement la charge fiscale de la structure.

Deuxième levier, l’effet de l’IS. Une SCI à l’IS ou une holding soumise à l’impôt sur les sociétés bénéficie du taux réduit de 15 % jusqu’à 42 500 euros de bénéfice, puis 25 % au-delà. Comparé à la tranche marginale à l’impôt sur le revenu (souvent 41 % ou 45 % pour le dirigeant), l’écart est significatif. Le bien continue de générer des revenus, mais ceux-ci sont fiscalisés dans un cadre nettement plus doux.

Troisième levier, le régime mère-fille. Lorsque la holding détient au moins 5 % d’une filiale, les dividendes remontés sont exonérés d’IS à 95 % (seule une quote-part de 5 % pour frais et charges reste imposable). Concrètement, cela permet à la holding de récupérer la quasi-totalité des dividendes générés par les actifs sous-jacents pour rembourser sa dette, sans frottement fiscal majeur.

La combinaison de ces trois leviers crée un cercle vertueux : la dette se rembourse avec des flux peu fiscalisés, le dirigeant a perçu des liquidités sur son patrimoine personnel, et la structure mise en place sert de support à la transmission. À condition, bien sûr, que le montage tienne juridiquement et résiste à un éventuel contrôle. C’est tout l’enjeu d’un accompagnement par un avocat fiscaliste et un expert-comptable rompu à l’exercice.

Attention : un OBO motivé par la seule optimisation fiscale s’expose à une requalification par l’administration. Il faut donc lui donner une vraie substance économique – transmission, réorganisation patrimoniale, financement d’un nouveau projet.

L’Owner Buy Out sur une entreprise

Indépendants et chefs d’entreprise sont assis sur un patrimoine professionnel non coté qui peut, lui aussi, être valorisé et cédé à une société qu’ils contrôlent. C’est l’OBO entreprise – peut-être le moins connu des trois montages présentés ici, et probablement le plus puissant pour qui exerce en libéral ou pilote une PME.

Le mécanisme est simple : une société est créée, elle rachète l’actif professionnel cible (fonds de commerce, patientèle, parts sociales) au moyen d’un emprunt bancaire. Le vendeur – dirigeant ou holding – perçoit alors des liquidités, sans pour autant se démunir de son outil de travail. Il en garde la maîtrise via la nouvelle structure.

La durée de financement est généralement plus courte que pour l’immobilier : cinq, sept, parfois dix ans. Cela peut paraître contraignant, mais c’est aussi un atout. Sur une carrière professionnelle, l’opération peut être renouvelée plusieurs fois, à mesure que la valeur de l’entreprise progresse – à condition que les fondamentaux financiers le permettent. Chaque cycle d’Owner Buy Out devient ainsi un nouveau levier de capitalisation personnelle.

Un exemple, dans le médical

Un médecin exerce en nom propre depuis plusieurs années, avec un chiffre d’affaires régulier de 400 000 euros. Une valorisation de la patientèle est réalisée avec son expert-comptable : disons 600 000 euros. Le médecin crée une SELARL, à laquelle il apporte 30 % de la patientèle (180 000 euros), le solde étant financé par un emprunt bancaire de 420 000 euros sur sept à dix ans.

Résultat : la SELARL porte la dette et la rembourse avec ses revenus d’activité. Le médecin, lui, perçoit 420 000 euros avant fiscalité, dont il dispose comme il l’entend – placements financiers, apport pour l’acquisition de son local professionnel, projet immobilier personnel. Au passage, la patientèle est officiellement valorisée, ce qui facilite une éventuelle revente future à un confrère ou à un groupe.

Ce type d’ingénierie n’est évidemment pas réservé aux professions de santé. Avocats, experts-comptables, architectes, dirigeants de PME industrielles ou de services : dès qu’il existe une entreprise valorisable, l’OBO est envisageable. Chaque situation reste différente, avec ses contraintes propres. Il est essentiel de cadrer en amont les enjeux fiscaux et juridiques, au-delà même de la faisabilité financière de l’opération.

Le crédit lombard : la solution oubliée

Aux côtés des montages immobiliers, il existe une solution qui mérite d’être remise en lumière : le crédit lombard. Sous-utilisé par rapport à son potentiel, il est pourtant un outil de premier plan pour les chefs d’entreprise et les particuliers fortunés disposant d’une épargne financière constituée.

Le principe est élégant. La banque consent un crédit en contrepartie du nantissement d’un portefeuille de valeurs mobilières – actions, obligations, OPCVM – ou d’un contrat d’assurance-vie. L’épargne reste investie, continue de produire ses rendements et sert simplement de garantie à un crédit dont les fonds sont, eux, librement disponibles. C’est, en quelque sorte, faire travailler son épargne deux fois.

Les quotités prêtées varient selon la nature des actifs nantis : on parle généralement de 50 à 70 % de la valeur d’un portefeuille diversifié, davantage pour les fonds en euros d’assurance-vie (parfois jusqu’à 100 %), moins pour des actions individuelles ou des supports plus volatils. Les durées sont généralement courtes (un à cinq ans), avec un remboursement souvent in fine – l’emprunteur ne rembourse que les intérêts pendant la vie du prêt, le capital étant soldé à l’échéance.

L’intérêt est triple. Pas de cession, donc pas d’impôt sur les plus-values latentes. Pas de désinvestissement, donc pas de rupture dans la stratégie de gestion. Et une mise en place rapide, souvent en quelques semaines, là où une opération immobilière demande plusieurs mois. Pour saisir une opportunité avec un timing serré – un appel à projet, une acquisition opportuniste, un complément d’apport – le crédit lombard est imbattable.

La contrepartie ? La volatilité du sous-jacent. Si la valeur du portefeuille nanti baisse trop fortement, la banque peut exiger un complément de garantie – c’est l’appel de marge. Une réalité à intégrer dans le calibrage de l’opération, en gardant un volant de sécurité confortable.

Les pièges à éviter

Aussi élégants soient-ils sur le papier, ces montages ne s’improvisent pas. Voici les erreurs les plus fréquemment rencontrées sur le terrain – et qui peuvent transformer une bonne idée en mauvaise affaire.

Sous-estimer les frais annexes

Notaire, garantie, frais de dossier, indemnité de remboursement anticipé sur le prêt existant, expertise immobilière, conseil juridique : la facture additionnelle peut représenter 5 à 8 % de l’opération. À budgétiser dès le départ, sous peine de découvrir un trou dans le plan de financement au pire moment.

Négliger l’assurance-emprunteur

Sur une opération à un million d’euros et plus, la prime d’assurance peut peser plusieurs dizaines de milliers d’euros. La déléguer auprès d’un assureur spécialisé, plutôt que de prendre celle de la banque par défaut, peut générer des économies substantielles. C’est l’un des rares postes où la marge de manœuvre est immédiate.

Mal articuler le projet aval

Dégager des liquidités, c’est bien. Savoir ce qu’on va en faire, c’est mieux. Trop de dossiers s’enclenchent sans réflexion claire sur l’emploi des fonds. Résultat : l’argent dort sur un compte courant pendant des mois, le coût du crédit court, et la rentabilité de l’opération s’érode. L’usage des fonds doit être pensé en amont, pas en aval.

Confondre faisabilité financière et opportunité fiscale

Un montage qui passe la commission de crédit n’est pas pour autant fiscalement optimal. À l’inverse, un schéma fiscalement séduisant peut buter sur l’analyse risque de la banque. Les deux dimensions doivent avancer en parallèle, dès la phase de conception. C’est typiquement là que la coordination entre conseiller en financement, expert-comptable et avocat fiscaliste fait la différence.

Vouloir aller trop vite

On voit régulièrement des dirigeants vouloir boucler une opération en quelques semaines, parce qu’une opportunité d’investissement se profile. C’est précipité. Une opération mal préparée se paie cash : conditions dégradées, banque qui se braque, montage juridiquement fragile. Mieux vaut anticiper de six à douze mois quand c’est possible.

Pourquoi passer par un conseil indépendant

Un mot sur la méthode. La tentation est forte, pour beaucoup de dirigeants, d’aller voir directement leur banquier historique. C’est légitime – la relation est établie, la confiance est là. Mais c’est aussi, souvent, sous-optimal.

D’abord parce qu’une banque ne fait que des offres de banque. Elle ne proposera jamais le produit du concurrent, fût-il mieux adapté. Or les politiques de risque, les appétits sectoriels et les grilles tarifaires varient considérablement d’un établissement à l’autre. Un courtier ou un ingénieur en financement met les banques en concurrence, ce qui se traduit presque systématiquement par de meilleures conditions – sur le taux, mais aussi sur la durée, les garanties exigées ou le contre-placement demandé.

Ensuite parce que certaines banques, dites de niche, sont absentes des circuits classiques. Spécialisées dans le financement professionnel libéral, dans la gestion de fortune, dans le viticole ou l’hôtelier, elles ne se prospectent pas en agence. Y accéder demande un carnet d’adresses et une crédibilité que seul un intermédiaire spécialisé peut apporter.

Enfin parce que le métier d’ingénieur en financement, c’est aussi le travail de mise en récit du dossier. Mêmes chiffres, mêmes garanties, mais présentation transformée : un projet structuré, un business plan défendable, des hypothèses argumentées. La banque ne prête pas seulement à des chiffres, elle prête à une histoire crédible. Et raconter cette histoire dans le bon langage demande un savoir-faire qui ne s’improvise pas.

Bien sûr, ce service a un coût – généralement un honoraire au succès, calculé en pourcentage du montant financé. Mais sur des opérations à plusieurs centaines de milliers d’euros, l’écart de conditions obtenues couvre largement la facture. Et le temps gagné, lui, n’a pas de prix.

En conclusion

Recharge hypothécaire, OBO immobilier, OBO entreprise, crédit lombard : les outils existent, ils sont éprouvés, et ils répondent chacun à des logiques précises. Aucun n’est universel. Le bon montage est celui qui correspond à une situation patrimoniale, à des objectifs et à un horizon de temps.

Ce qu’il faut retenir, c’est que le contexte de 2026 – taux stabilisés haut, banques sélectives, géopolitique imprévisible – n’est pas un obstacle. C’est un terrain de jeu pour qui sait s’y mouvoir. Les banques continuent de prêter, et même de prêter beaucoup, à condition qu’on leur présente des dossiers solides, lisibles et cohérents. Chaque dossier est unique et mérite une préparation sur mesure.

Une opération d’ingénierie de financement ne se construit ni en une semaine ni avec un seul interlocuteur. Elle se prépare, elle se structure, elle se défend. Mais lorsqu’elle est bien menée, elle ouvre des possibilités que beaucoup pensaient hors de portée : investir, transmettre, diversifier, sécuriser.

Il ne sert à rien de remettre à demain un projet auquel on peut donner vie aujourd’hui. À condition, bien sûr, de partir avec les bons outils – et les bons partenaires.

Vos réactions