Le pacte Dutreil nouvelle version

Par Hélène de Bollardière, avocat counsel chez Cazals Manzo, et Xavier Colard, avocat associé chez Cazals Manzo,

Par Hélène de Bollardière, avocat counsel chez Cazals Manzo, et Xavier Colard, avocat associé chez Cazals Manzo,

A l’heure où la France va entrer dans une phase de transmission patrimoniale massive, la question de la transmission des entreprises familiales, piliers de notre économie, constitue plus que jamais un enjeu majeur. Alors que, selon une étude de Bpifrance Le Lab, 40 % des dirigeants envisagent de transmettre leur entreprise dans les cinq années à venir, ce basculement générationnel ne se réduit pas à un simple acte notarié signé entre deux générations : il doit être anticipé afin de concilier les enjeux juridiques, fiscaux, économiques et émotionnels qui en découlent.

En matière de transmission à titre gratuit, la fiscalité française se caractérise par un niveau d’imposition particulièrement élevé. Les droits de donation et de succession applicables en ligne directe (parent/enfant ou grand-parent/petit-enfant) sont en effet soumis à un barème progressif pouvant atteindre 45 % au-delà de 1 805 677 euros transmis.

Dans ce contexte, le régime de faveur dit pacte Dutreil, codifié à l’article 787 B du Code général des impôts constitue aujourd’hui un mécanisme incontournable de la transmission d’entreprise. Il permet, sous réserve du respect de conditions strictes que nous détaillerons ci-après, de bénéficier d’une exonération partielle de 75 % de la valeur des titres de l’entreprise transmis à titre gratuit pour le calcul des droits de donation ou succession.

Ce dispositif joue un rôle central dans la pérennité des entreprises familiales, qui constituent le cœur du tissu économique de nos territoires. Il contribue à protéger l’entreprise familiale en limitant le coût fiscal de sa transmission et évite ainsi, dans de nombreux cas, la cession totale ou partielle du capital à des tiers extérieurs, parfois dans des conditions défavorables.

Au-delà même de son intérêt fiscal, le régime Dutreil constitue également un véritable outil d’organisation et de gouvernance. Il permet de structurer les relations entre les générations et de contractualiser les modalités de transmission, favorisant ainsi la continuité de l’outil professionnel. Dans cette perspective, l’accompagnement par des conseils externes expérimentés apparaît souvent indispensable pour maîtriser à la fois les enjeux juridiques et fiscaux du dispositif mais également comprendre les attentes du dirigeant, l’histoire familiale et le souci d’équité qui anime fréquemment le fondateur.

Le régime Dutreil demeure toutefois un dispositif particulièrement technique, source régulière de contentieux avec l’administration fiscale et fréquemment remanié par le législateur. Il fait également l’objet, ces dernières années, de critiques récurrentes tant dans le débat public et politique qu’au sein de certaines institutions. Dans son rapport de novembre 2025, la Cour des comptes a notamment critiqué sa « faible efficience économique » estimant qu’il favoriserait davantage la préservation du contrôle familial que le développement de l’investissement.

Ainsi, à l’occasion de l’adoption de la loi de finances pour 2026, le dispositif Dutreil a, une nouvelle fois, été au cœur des débats parlementaires. Si l’essentiel des amendements proposés visant à le modifier en profondeur n’a heureusement pas été retenu – notamment ceux concernant le traitement de la trésorerie détenue par les holdings animatrices ou le mécanisme du Family Buy Out ou encore le pacte réputé acquis –, deux amendements ont néanmoins été adoptés, contribuant à complexifier davantage les règles applicables à ce dispositif. Espérons que ces ajustements permettront de répondre à certaines critiques récurrentes et, ainsi, de renforcer la pérennité de ce régime pour les années à venir. Dans ce contexte, dans le cadre des transmissions d’entreprises souhaitant bénéficier du régime Dutreil, certains actifs dits somptuaires, ainsi que l’immobilier résidentiel ne peuvent désormais être exonérés que s’ils sont affectés exclusivement à l’activité éligible de la société, et l’héritier ou le donataire doit conserver les titres transmis pendant deux années supplémentaires, la durée minimale cumulée des engagements collectif et individuel passant ainsi de six à huit ans.

Ces évolutions soulèvent de nombreuses interrogations pratiques, de nouvelles incertitudes et renforcent la nécessité d’effectuer un audit précis de la structure concernée en amont de toute transmission sous le bénéfice de ce régime, tout en s’assurant du respect des conditions sur une durée désormais sensiblement rallongée.

Intérêt fiscal du dispositif Dutreil dans le cadre de la transmission d’une entreprise familiale

Le régime Dutreil, prévu à l’article 787 B du CGI pour les entreprises sociétaires – un dispositif aux conditions proches est prévu pour les entreprises individuelles à l’article 787 C du CGI –, permet, lors d’une succession ou d’une donation de parts ou actions de sociétés, de bénéficier d’une exonération de droits de mutation à titre gratuit, à concurrence de 75 % de la valeur des parts ou actions transmises, sans limitation de montant. Cette exonération partielle s’applique lorsque plusieurs conditions sont cumulativement respectées.

Le régime Dutreil, prévu à l’article 787 B du CGI pour les entreprises sociétaires – un dispositif aux conditions proches est prévu pour les entreprises individuelles à l’article 787 C du CGI –, permet, lors d’une succession ou d’une donation de parts ou actions de sociétés, de bénéficier d’une exonération de droits de mutation à titre gratuit, à concurrence de 75 % de la valeur des parts ou actions transmises, sans limitation de montant. Cette exonération partielle s’applique lorsque plusieurs conditions sont cumulativement respectées.

Société, dont les titres font l’objet de l’engagement collectif de conservation

Cette société doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale (activité opérationnelle) – la doctrine administrative précise à cet effet que « sont considérées comme des activités commerciales les activités mentionnées à l’article 34 et à l’article 35 du CGI, à l’exclusion des activités de gestion de son propre patrimoine immobilier » (BOI-ENR-DMTG-10-20-40-10, n° 15). Sont ainsi exclues les sociétés ayant une activité de gestion de leur propre patrimoine mobilier ou immobilier.

Par exception, certaines sociétés holdings qualifiée de holding « animatrices de groupe » sont considérées comme ayant une activité éligible dans le cadre du régime Dutreil. Il s’agit de sociétés qui, outre la gestion d’un portefeuille de participations (leurs filiales et sous filiales), remplissent deux conditions : elles détiennent le contrôle de leurs filiales directes et indirectes qui exercent une activité opérationnelle éligible et elles ont pour activité principale la participation active à la conduite de la politique de leur groupe constitué de sociétés contrôlées (auxquelles elles peuvent rendre à titre accessoire des services spécifiques de type administratifs, juridiques, comptables, financiers et immobiliers).

La qualification de holding animatrice fait l’objet d’un contentieux nourri à l’initiative de l’administration fiscale cherchant fréquemment à remettre en cause le caractère animateur d’une société. La mise en œuvre du régime Dutreil sur les titres d’une société animatrice est un exercice périlleux qui nécessite un accompagnement par des professionnels aguerris. Cet accompagnement s’impose en amont de la signature des engagements pour s’assurer de la possibilité de bénéficier du régime Dutreil, mais également pendant toute la durée de ces derniers, pour éviter une remise en cause de cette exonération. En pratique, les conditions à respecter pour qualifier de holding animatrice sont fondées sur de nombreux éléments factuels qu’il est nécessaire d’apprécier intégralement avant toute conclusion définitive sur l’éligibilité d’une holding au dispositif.

Avant la transmission

Un engagement collectif de conservation doit être signé pour une durée de deux ans minimum ; il doit porter sur au moins 17 % des droits financiers et 34 % des droits de vote lorsque la société est non cotée – article 787 B du CGI – (10 % et 20 % pour les sociétés cotées). Cet engagement peut également être pris par une personne seule (engagement unilatéral de conservation) ou par une personne morale (BOI-ENR-DMTG-10-20-40-10, n° 87). Il doit être en cours au jour de la transmission à titre gratuit (BOI-ENR-DMTG-10-20-40-10, n° 160).

Lors de la transmission

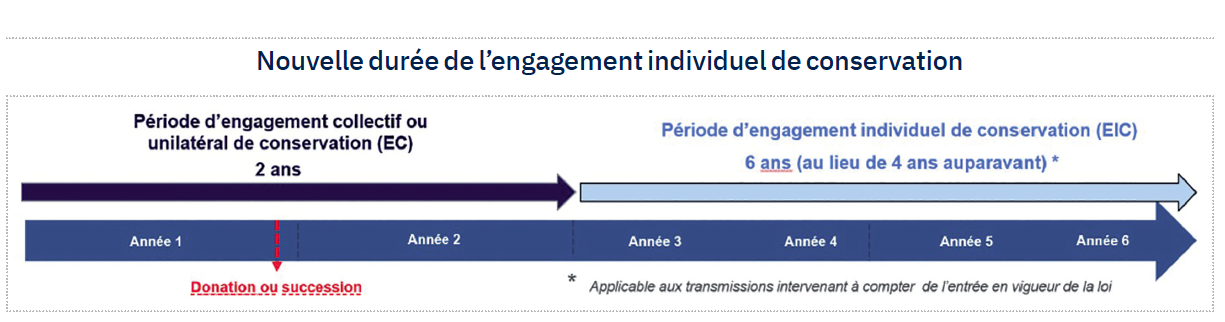

L’héritier ou donataire doit souscrire à un engagement individuel de conservation des titres de la société (d’une durée de six ans depuis la loi de finances pour 2026 – voir ci-après). Cet engagement commence à courir à l’issue de l’expiration de l’engagement collectif (ou unilatéral) qui est pris dans la déclaration de succession ou l’acte de donation.

Après la transmission

Une des personnes ayant souscrit l’engagement collectif (ou unilatéral) ou l’un des donataires/héritiers doit par ailleurs exercer de manière effective et continue une fonction de direction dans la société pendant l’engagement collectif (unilatéral) et pendant les trois années suivant la transmission à titre gratuit.

Le régime de faveur est également applicable, sous réserve de respecter certaines conditions spécifiques, aux transmissions de parts ou actions de sociétés interposées entre le dirigeant et la société opérationnelle exerçant une activité éligible (dans la limite de deux niveaux d’interposition – il s’agit des parts ou actions de sociétés détenant, directement ou indirectement par l’intermédiaire d’une autre société (double niveau d’interposition), une participation dans la société dont les titres font l’objet de l’engagement collectif (ou unilatéral) de conservation).

Dans cette situation, l’exonération partielle porte sur la valeur des droits sociaux de la société détenus directement par le redevable et est limitée à la fraction de la valeur de l’actif de celle-ci représentative de la participation ayant fait l’objet de l’engagement.

Les conditions à respecter sont particulièrement strictes et, à celles-ci, s’ajoutent également les précisions apportées par une jurisprudence abondante et évolutive, qui imposent un suivi régulier du dispositif afin d’en garantir l’efficacité.

Portée pratique des nouvelles restrictions qui redessinent le dispositif Dutreil

Les modifications, prévues à l’article 8 de la loi de finances pour 2026, prévoient un allongement de la durée de l’engagement individuel, ainsi que des exclusions de l’assiette de l’exonération partielle de 75 %.

Ces modifications s’appliqueraient à toutes les transmissions réalisées à compter du 21 février 2026, y compris lorsqu’un engagement collectif – ou unilatéral – a été signé avant cette date (les entreprises individuelles concernées par l’article 787 C du CGI sont également concernées par ces modifications).

En l’absence de précision dans le texte, la question pourrait toutefois se poser de savoir si l’allongement de la durée des engagements individuels a vocation à s’appliquer lorsque ces engagements sont déjà en cours à cette date, alors même que la transmission serait intervenue antérieurement au 21 février 2026. A notre avis, ces transmissions ne devraient pas être concernées par cette réforme, mais la confirmation de cette analyse par des commentaires de l’Administration fiscale serait toutefois bienvenue afin d’en sécuriser l’application.

Si l’objectif de clarification et de recentrage des actifs est louable, bien qu’entraînant certaines difficultés techniques pour les praticiens, l’allongement de la durée de conservation pourrait néanmoins fragiliser la vie de certaines entreprises.

En effet, ces engagements de détention empêchent, dans la plupart des cas, de réorganiser un groupe ou de faire entrer un nouvel investisseur. Or une durée minimale de conservation de huit ans constitue un délai particulièrement long à l’échelle de la vie d’un groupe.

Un tel blocage est ainsi susceptible de faire naître des intérêts divergents, voire contraires à l’intérêt social, du fait des contraintes attachées aux engagements de conservation.

Première modification : la durée de l’engagement individuel de conservation est désormais portée de quatre à six ans

La loi de finances pour 2026 allonge la durée de l’engagement individuel de conservation de quatre à six ans. L’héritier ou le donataire des titres de la société exerçant une activité éligible, doit ainsi conserver ses titres durant six ans, à compter de la fin de l’engagement collectif de deux ans, pour que l’exonération partielle de 75 % dont il a bénéficié lors de la transmission ne soit pas remise en cause.

La durée totale à respecter pour la conservation des titres par le bénéficiaire de la transmission et pour le maintien de l’exercice d’une activité éligible à titre prépondérant par la société est donc désormais de huit ans (à savoir deux ans d’engagement collectif – ou unilatéral –, puis six ans d’engagement individuel).

La durée d’exercice de la fonction de direction n’est, de son côté, pas modifiée (exercice requis pendant l’engagement collectif ou unilatéral et pendant les trois années suivant la transmission à titre gratuit).

Portée pratique et recommandations

En pratique, la vigilance dans le suivi des conditions du régime, notamment en présence d’une holding animatrice, s’imposera donc sur une période de huit ans et non six ans. Aussi, l’absence de liquidité des actifs transmis devra être anticipée lors de la transmission, cette période de blocage de l’entreprise étant rallongée de deux ans.

Enfin, l’attestation à transmettre par les bénéficiaires indiquant que les conditions de l’exonération partielle ont bien été respectées pendant toute la durée de l’engagement individuel devra être envoyée deux ans plus tard.

Deuxième modification : l’exclusion de l’assiette de l’exonération partielle de certains actifs « somptuaires » et de l’immobilier résidentiel

Alors qu’il existait, jusqu’à présent, un principe selon lequel, dès lors que la société était éligible, l’ensemble des actifs détenus par la société pouvait bénéficier du régime Dutreil et, partant, de l’exonération partielle de 75 %, certains actifs limitativement énumérés sont désormais exclus du bénéfice de cette exonération. Cette évolution restreint ainsi l’efficacité du pacte Dutreil pour certaines opérations de transmission.

Ainsi, lorsque la société détient certains biens limitativement listés qui ne sont pas affectés exclusivement à son activité principale, la fraction de la valeur des titres transmis représentative de ces biens ne pourra plus bénéficier de l’exonération partielle.

Cette exclusion s’appliquerait lorsque ces biens :

- ne sont pas affectés exclusivement à l’activité depuis au moins trois ans à la date de la transmission ;

- soit, ne l’ont jamais été depuis leur acquisition.

et qu’ils demeurent dans cette situation jusqu’au terme de l’engagement individuel de conservation (ou jusqu’à leur cession si celle-ci intervient antérieurement).

Actifs concernés par cette nouvelle exclusion

Les actifs concernés sont fortement similaires à la liste visée dans le cadre de la « taxe sur les holdings » nouvellement introduite dans le cadre de cette même loi de finances, à savoir les biens affectés à l’exercice de la chasse ; les biens affectés à l’exercice de la pêche ; les véhicules de tourisme au sens de l’article L. 421-2 du Code des impositions sur les biens et services (CIBS), les yachts, les bateaux de plaisance à voile ou à moteur et les aéronefs ; les bijoux, les métaux précieux et les objets d’art, de collection ou d’antiquité, à l’exclusion de ceux bénéficiant du régime prévu à l’article 238 bis AB du CGI (article visant les œuvres originales d’artistes vivants inscrites à l’actif immobilisé d’une société à condition qu’elles restent exposées au public ou dans un lieu accessible aux salariés, à l’exception de leurs bureaux ainsi que des instruments de musique destinés à être prêtés aux artistes-interprètes) ; les chevaux de course ou de concours ; les vins et les alcools et, enfin, les logements et résidences.

Les biens sont exclus du bénéfice de l’exonération partielle qu’ils soient détenus directement par la société dont les titres sont transmis ou indirectement, par l’intermédiaire d’une société contrôlée par cette dernière.

Les objets d’arts et de collection sont, quant à eux, bien concernés par cette exclusion, alors même qu’ils n’étaient pas inclus dans l’assiette de la nouvelle taxe sur les holdings.

Par ailleurs, l’ensemble des logements et résidences, à moins qu’ils ne soient affectés exclusivement à l’activité de la société, entre également dans le champ de cette exclusion. Cette approche apparaît bien plus large que celle retenue dans le cadre de la taxe sur les holdings, laquelle ne vise que les seuls logements dont la personne physique contrôlant la société se réserve la jouissance, gratuitement ou pour un loyer inférieur à la valeur de marché, ainsi que ceux faisant l’objet d’une location fictive.

Ces biens, listés par le texte, ne sont pas écartés de l’exonération s’ils sont exclusivement affectés (et non, à notre avis, affectés uniquement partiellement) par la société, pendant une durée d’au moins trois ans avant la transmission (ou depuis leur acquisition), et jusqu’à la fin de l’engagement individuel (ou jusqu’à leur cession s’ils sont cédés avant la fin du délai), à son activité industrielle, commerciale, artisanale, agricole ou libérale éligible.

Les actifs acquis postérieurement à la transmission ne seraient pas concernés. Et ne sont également pas concernés tous les actifs non mentionnés par cette liste limitative, par exemple : les liquidités, les valeurs mobilières et les participations dans des sociétés, et cela quelle que soit leur affectation.

Portée pratique et zones d’incertitude identifiées

La durée d’affectation exclusive pourrait ainsi atteindre onze années (sauf si le bien a été acquis moins de trois ans avant la transmission ou lorsqu’il est cédé avant le terme des engagements de conservation). En conséquence, des droits de donation/succession complémentaires pourraient donc être exigibles si le bien cesse d’être affecté à l’activité concernée pendant toute la durée requise, sauf hypothèse d’une cession anticipée du bien.

Ce n’est d’ailleurs pas la nature même de l’actif qui le rend inéligible à l’exonération partielle, mais sa non-affectation exclusive à l’activité éligible de la société pendant la durée requise pour bénéficier du régime. Cette obligation d’affectation exclusive ne manquera pas de soulever de nombreuses difficultés pratiques lors de la mise en œuvre du dispositif. En effet, l’introduction d’une telle condition d’exclusivité apparaît peu adaptée à la logique même du pacte Dutreil et soulèvera nécessairement des interrogations quant à son interprétation et à son application concrète.

Autre point susceptible de soulever des difficultés, le texte ne prévoit aucune méthodologie de calcul du prorata applicable en présence d’actifs qui ne seraient pas exclusivement affectés à l’activité éligible au régime du pacte Dutreil.

La question du traitement des dettes afférentes aux actifs compris dans la fraction exclue du bénéfice de l’exonération se pose également.

Nous attendrons donc les commentaires administratifs avec impatience pour connaître la méthode retenue par l’Administration et déterminer les arbitrages à effectuer en amont des transmissions pour sécuriser le bénéfice du dispositif.

Conclusion

Si ces modifications sont substantielles, elles demeurent toutefois sensiblement moins contraignantes que celles envisagées dans certains amendements finalement écartés au cours des débats parlementaires relatifs à la loi de finances. Le législateur a néanmoins souhaité introduire davantage de transparence afin de prévenir certains abus, en neutralisant notamment certains schémas permettant de transmettre, à un coût fiscal réduit, des actifs non professionnels. Il convient toutefois de relever que cette mesure apparaît davantage guidée par une logique politique et symbolique que par une réelle nécessité pratique, les situations effectivement visées demeurant, en pratique, relativement limitées. Toutes les sociétés familiales n’ont pas à leur actif des chevaux de course, des yachts ou encore des biens affectés à l’exercice de la chasse et de la pêche.

S’il est donc toujours recommandé, pour un dirigeant ne l’ayant pas encore fait, de signer un engagement collectif de conservation afin de commencer à faire courir les délais, cette réforme complexifie néanmoins les calculs des droits de donation et succession. Elle ajoute une phase de retraitement de la valeur vénale des titres en présence d’actifs somptuaires non affectés. Elle impose ainsi un audit complet avant toute signature des engagements : inventaire des actifs de la société et de leur affectation, inventaire des actifs détenus par les filiales ou sous filiales, conservation des preuves de l’affectation sur la période requise…

La transmission ne peut donc plus être envisagée comme une opération patrimoniale isolée. Plus encore depuis cette réforme, l’anticipation devient essentielle : l’improvisation pourrait, en pratique, avoir un coût particulièrement important pour les générations suivantes.

Vos réactions