L’économie spatiale : une révolution en orbite

Par Alessandro Valentino, chef de produit chez VanEck

Par Alessandro Valentino, chef de produit chez VanEck

Moteur essentiel de l’innovation technologique et du développement stratégique, l’industrie spatiale devrait croître plus rapidement que l’ensemble de l’économie mondiale(1). Les entreprises commerciales jouent un rôle croissant dans le développement de la technologie des satellites, des systèmes de lancement et des services orbitaux et elles aident les gouvernements à s’équiper, l’espace devenant un élément essentiel de la défense stratégique des pays. Pour autant, le secteur n’est pas sans risque.

Après l’alunissage historique de 1969, l’élan de l’exploration spatiale s’est arrêté. Cependant, ces dernières années, les développements géopolitiques, technologiques et économiques ont revitalisé l’industrie spatiale. L’espace n’est plus une frontière lointaine réservée uniquement à la science, il est devenu vital pour la communication mondiale, la sécurité nationale et la surveillance de la Terre en temps réel.

L’innovation et les investissements alimentent un marché en évolution

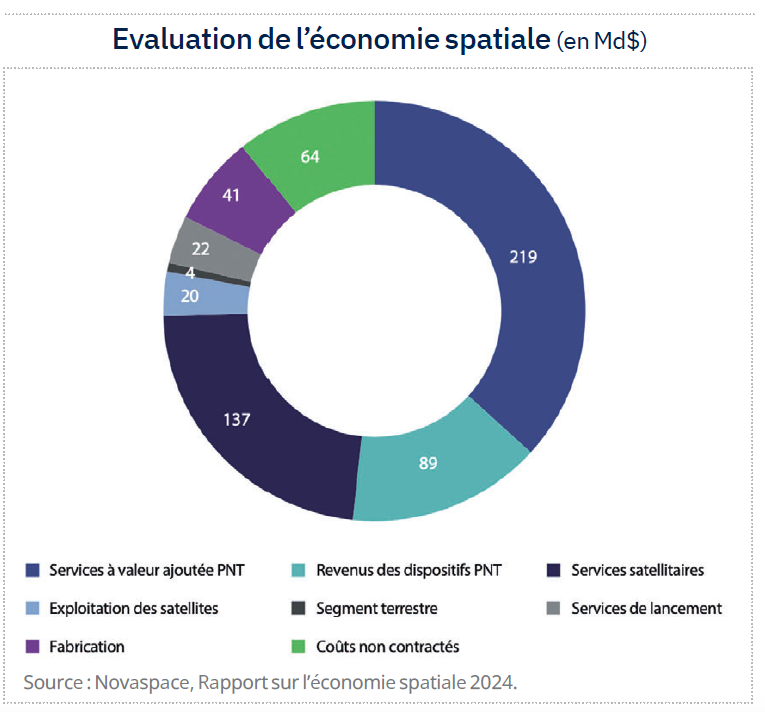

L’économie de l’espace connaît actuellement une croissance rapide, soutenue par des investissements importants des secteurs public et privé. En 2024, le secteur spatial mondial était évalué à environ 596 milliards de dollars, selon le rapport 2024 sur l’économie spatiale de Novaspace, suite à une croissance constante des services satellitaires, de l’observation de la Terre et des applications commerciales connexes. Toutefois, la croissance du secteur pourrait être freinée par un resserrement de la politique monétaire, une augmentation des coûts d’assurance des lancements ou des événements géopolitiques défavorables qui limiteraient la coopération internationale dans l’espace. Plus de la moitié de la valeur du secteur spatial mondial provient des applications de positionnement, de navigation et de synchronisation (PNT ou Positioning, Navigation & Timing) qui englobent deux domaines :

- les services PNT à valeur ajoutée (219 milliards de dollars) : services utilisant des signaux satellitaires, tels que la navigation pour les véhicules, la cartographie, le suivi des flottes, le routage aérien et le positionnement maritime, ainsi que la synchronisation temporelle pour les transactions financières, les télécommunications et les réseaux électriques ;

- les revenus des dispositifs PNT (89 milliards de dollars) : ventes de matériel et d’appareils (par exemple, récepteurs de système de positionnement global, smartphones, systèmes de navigation automobile, appareils portables) qui dépendent des signaux PNT (cf. illustration).

- les revenus des dispositifs PNT (89 milliards de dollars) : ventes de matériel et d’appareils (par exemple, récepteurs de système de positionnement global, smartphones, systèmes de navigation automobile, appareils portables) qui dépendent des signaux PNT (cf. illustration).

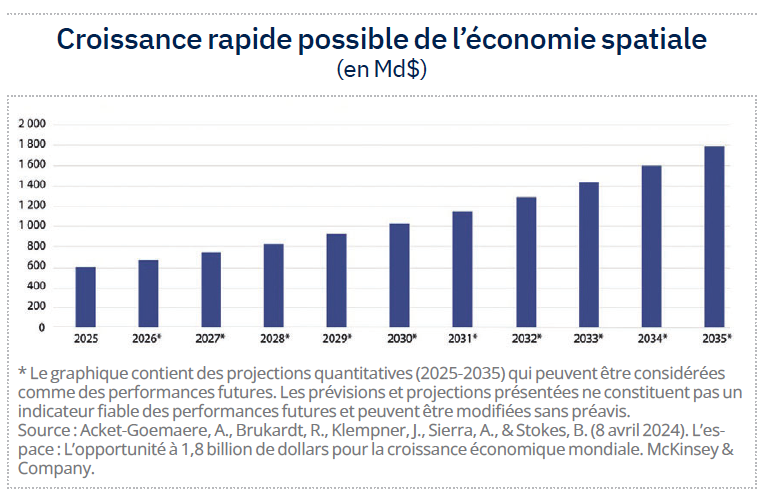

Pour ce qui est de l’avenir, ce n’est que le début. L’industrie spatiale devrait tripler au cours des dix prochaines années, selon une analyse de McKinsey qui estime qu’elle vaudra environ 1 800 milliards de dollars, d’ici à 2035 (cf. illustration). C’est deux fois plus que le rythme de croissance du reste de l’économie.

Ne relevant plus de la science-fiction, les technologies spatiales, notamment les communications par satellite, la technologie de défense, l’observation de la Terre et la fabrication dans l’espace, seront au cœur des avancées économiques et sociétales au cours de la prochaine décennie.

Les satellites en orbite basse (Low Earth Orbit) transforment la connectivité mondiale

La partie la plus importante du secteur spatial, la connectivité par satellite, est essentielle pour certaines des parties de l’économie mondiale qui se développent le plus rapidement. En effet, le nombre de satellites LEO (Low Earth Orbit) augmente fortement pour répondre à la demande d’applications telles que la vidéoconférence et les jeux en ligne. Plus important encore peut-être, ces satellites sont nécessaires pour soutenir les infrastructures critiques, de la navigation maritime à la réponse aux catastrophes.

La partie la plus importante du secteur spatial, la connectivité par satellite, est essentielle pour certaines des parties de l’économie mondiale qui se développent le plus rapidement. En effet, le nombre de satellites LEO (Low Earth Orbit) augmente fortement pour répondre à la demande d’applications telles que la vidéoconférence et les jeux en ligne. Plus important encore peut-être, ces satellites sont nécessaires pour soutenir les infrastructures critiques, de la navigation maritime à la réponse aux catastrophes.

A titre de comparaison, les services satellitaires commerciaux, qui comprennent les communications, la radiodiffusion et d’autres applications, ont généré 293 milliards de dollars de revenus en 2024, selon le rapport « Le ciel n’est pas une limite : Le marché mondial des communications par satellite devrait monter en flèche jusqu’en 2035 » de TS2 Space. Ils représentaient près de la moitié de l’économie spatiale mondiale totale.

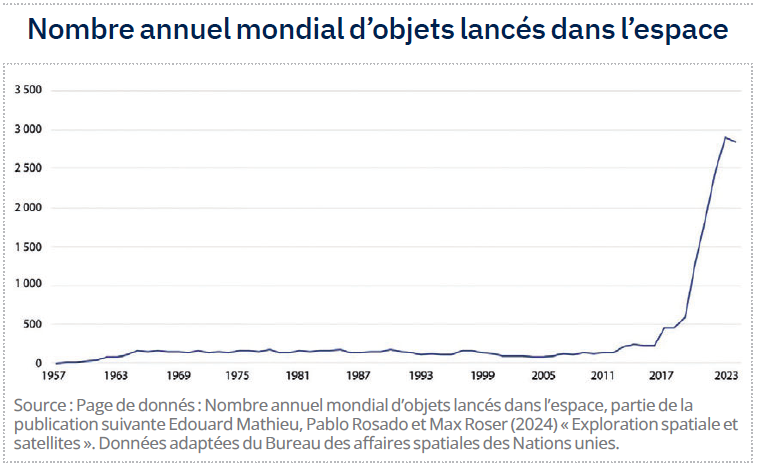

Le nombre d’objets lancés dans l’espace a atteint un point d’inflexion vers 2019. Il s’agit de satellites, de sondes, d’atterrisseurs, de vaisseaux spatiaux avec équipage et d’éléments de la station spatiale. Mais cette augmentation résulte principalement de déploiements commerciaux visant à étendre la connectivité mondiale.

Les nouvelles « méga-constellations » LEO sont en train de remodeler l’infrastructure de connectivité mondiale. Le nombre de satellites actifs a bondi, passant d’environ 3 300, en 2020, à plus de 11 500, à la fin de 2024, porté par le déploiement de Starlink par SpaceX et d’autres méga-constellations de satellites à haut débit.

Cette dynamique devrait se poursuivre, puisqu’on estime que près de 27 000 satellites actifs seront présents dans l’espace, d’ici 2030, soit près de trois fois plus qu’aujourd’hui, selon l’article de Chris Forrester « Prévisions : 27 000 satellites en orbite d’ici à 2030 » paru le 14 janvier 2025 sur le site Advanced Television. Le graphique ci-contre montre le nombre annuel global d’objets lancés dans l’espace, qui s’élève à environ 3 000 par an.

Cette dynamique devrait se poursuivre, puisqu’on estime que près de 27 000 satellites actifs seront présents dans l’espace, d’ici 2030, soit près de trois fois plus qu’aujourd’hui, selon l’article de Chris Forrester « Prévisions : 27 000 satellites en orbite d’ici à 2030 » paru le 14 janvier 2025 sur le site Advanced Television. Le graphique ci-contre montre le nombre annuel global d’objets lancés dans l’espace, qui s’élève à environ 3 000 par an.

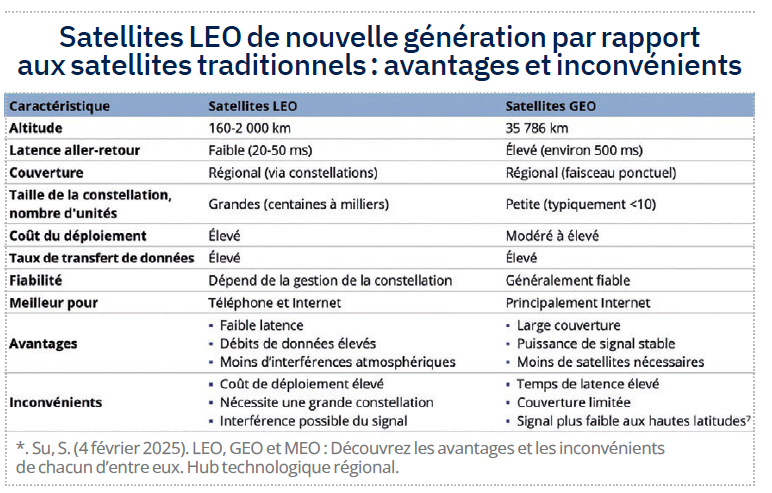

La proximité des réseaux LEO par rapport à la Terre permet de réduire les temps de latence, d’augmenter les vitesses de transfert des données et d’élargir les zones de couverture. Ils sont donc idéaux pour des applications telles que l’internet à haut débit et la communication dans les zones reculées. Le tableau ci-contre présente les principales différences entre les satellites LEO et les satellites géostationnaires traditionnels (GEO).

Les constellations de satellites LEO contribuent déjà à combler la fracture numérique mondiale. Les pays en développement d’Afrique, d’Asie du Sud et d’Amérique latine utilisent le haut débit par satellite LEO pour connecter les écoles, les hôpitaux et les communautés rurales. Ces systèmes accélèrent l’inclusion numérique à une échelle jusqu’alors inimaginable.

Défense : l’espace devient une frontière stratégique

La course aux armements qui s’accélère aujourd’hui se déroule aussi bien dans l’espace que sur terre. Tout comme les satellites jouent un rôle important dans la défense d’un pays, les armes antisatellites, les systèmes à énergie dirigée(2) et les perturbations cybernétiques signifient que les futures batailles pourraient se dérouler en partie dans l’espace.

La course aux armements qui s’accélère aujourd’hui se déroule aussi bien dans l’espace que sur terre. Tout comme les satellites jouent un rôle important dans la défense d’un pays, les armes antisatellites, les systèmes à énergie dirigée(2) et les perturbations cybernétiques signifient que les futures batailles pourraient se dérouler en partie dans l’espace.

Rien qu’en 2024, les dépenses publiques mondiales consacrées à l’espace ont augmenté de 10 % pour atteindre le chiffre record de 135 milliards de dollars, selon Novaspace. Une grande partie de cette somme a été consacrée à des applications de défense allant des communications sécurisées et du GPS aux systèmes de surveillance avancés et à la défense antimissile.

Montrant l’importance de l’espace en tant que frontière stratégique, les pays ont suivi l’exemple de la Chine et de la Russie en mettant en place des organisations de défense spécialisées. Aux Etats-Unis, la Space Force et l’US Space Command ont été établis en tant qu’entité autonome en 2019. Parmi les autres pays de l’Otan, la France, l’Allemagne et le Royaume-Uni réorganisent leurs structures internes afin de centraliser le commandement, de renforcer la résilience et d’intégrer des technologies avancées telles que la connaissance de l’espace, les mesures de contrôle de l’espace et le renseignement, la surveillance et la reconnaissance. Le tableau ci-contre résume la manière dont les forces armées du monde entier réorganisent leurs forces spatiales.

Innovant rapidement, les entreprises privées jouent un rôle essentiel dans cette course à l’armement spatial. Ils construisent des technologies avancées telles que des constellations de satellites, des radars à synthèse d’ouverture (SAR)(3), et des systèmes modulaires qui permettent une surveillance continue et la collecte de renseignements.

Reconnaissant que l’accès ininterrompu aux données satellitaires s’est avéré décisif dans les conflits récents, l’Union européenne a introduit la loi européenne sur l’espace en juin 2025 (Space Act). Elle vise à renforcer les défenses spatiales de l’Europe par les moyens suivants :

- cybersécurité par conception pour les réseaux satellitaires et les systèmes critiques ;

- normes opérationnelles minimales claires pour les stations terrestres et les équipements spatiaux ;

- exigences en matière de résilience, de capacités anti-interférences et de continuité des services en cas de crise ;

- dispositions relatives à des règles communes en matière de passation de marchés et à une meilleure coordination entre les opérateurs spatiaux militaires et civils des Etats membres.

Le règlement spatial de l’UE confirme la réalité de la croissance : l’espace est désormais au cœur de la défense. Face à la multiplication des acteurs et à l’augmentation des menaces en orbite, l’UE s’efforce de protéger ses actifs, de soutenir ses alliés et d’assurer une présence européenne solide dans l’espace.

Des risques identifiés

Les innovateurs de l’industrie spatiale sont à l’origine d’une révolution technologique qui conduit à l’essor des satellites LEO et permet aux démocraties de se défendre dans l’espace. Les innovateurs de l’espace sont à l’origine d’avancées dans de nombreux domaines essentiels (MVIS® Global Space Industry ESG Index, indice ESG de l’industrie spatiale mondiale, MVSPC 2025, indices MarketVector) : la construction de satellites, les systèmes de lancement, l’exploration de l’espace lointain et l’observation de la Terre. Leurs technologies soutiennent tout, de l’expansion de la couverture haut débit et des infrastructures GPS à la surveillance mondiale de l’environnement.

Comme mentionné précédemment, McKinsey estime que l’industrie spatiale croît deux fois plus vite que l’économie mondiale. Cette évolution est alimentée par les partenariats public-privé, la modernisation de la défense et la dépendance croissante à l’égard des systèmes satellitaires. Ses applications commerciales diversifiées, de l’agriculture à la finance, en font un thème d’investissement structurel à l’horizon de plusieurs décennies.

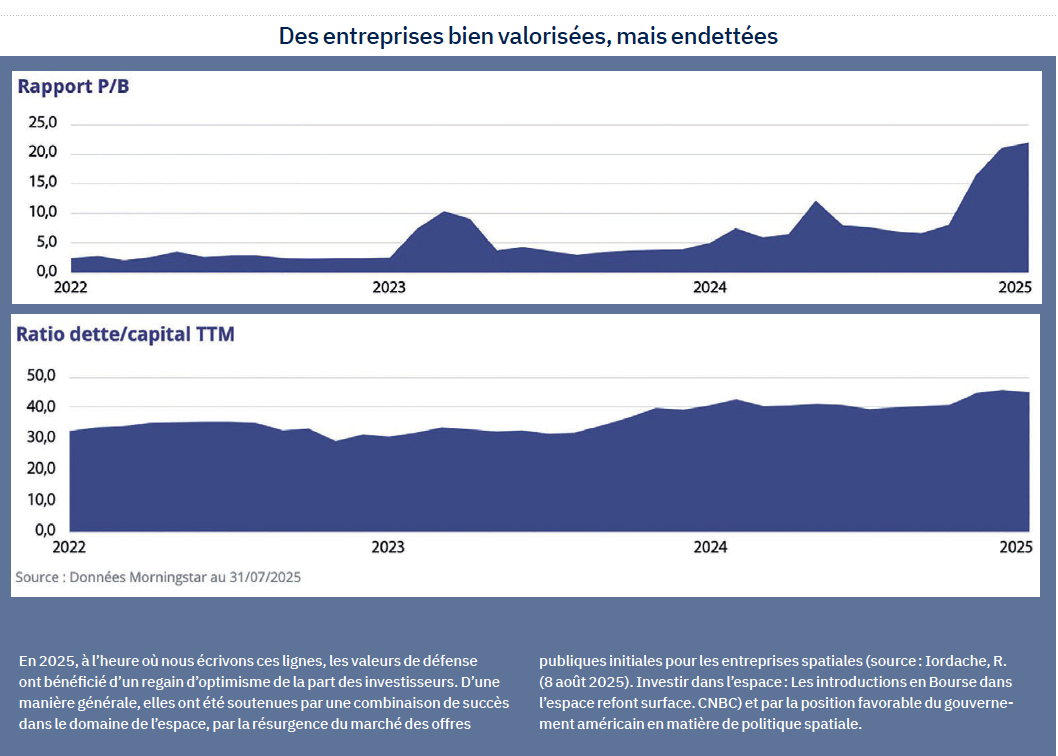

Néanmoins, les investisseurs doivent être conscients des principaux risques. De nombreuses entreprises spatiales se trouvent encore dans des phases de croissance à forte intensité de capital et peuvent ne pas être rentables à court terme. La concentration des revenus, les barrières réglementaires et les tensions géopolitiques (notamment en ce qui concerne les technologies à double usage) peuvent avoir un impact sur les opérations. En outre, la sensibilité du secteur aux taux d’intérêt et aux cycles d’innovation peut accroître la volatilité des évaluations.

Conclusion

Les entreprises innovantes de l’industrie spatiale sont au cœur de la révolution industrielle technologique et de la course aux armements d’aujourd’hui. Elles modifient la nature de l’économie et sont susceptibles de croître beaucoup plus rapidement.

Toutefois, bon nombre de ces entreprises sont à un stade précoce de leur développement, ce qui les rend gourmandes en capital et déficitaires.

1. Source : L’avenir de la recherche sur l’économie spatiale, McKinsey & Company (2025).

2. 8 Types d’armes qui utilisent de l’énergie concentrée telle que des lasers, des micro-ondes à haute puissance ou des faisceaux de particules au lieu de projectiles physiques pour endommager, mettre hors service ou détruire une cible. Ces systèmes fonctionnent à la vitesse de la lumière et peuvent être utilisés pour endommager des composants électroniques, des capteurs ou des structures physiques, y compris des satellites, sans nécessairement les briser physiquement.

3. Forme de radar qui utilise le mouvement de l’antenne radar dans le temps pour simuler une antenne beaucoup plus grande, ce qui lui permet de produire des images à haute résolution de la surface de la Terre. Le SAR peut capturer des images détaillées quelles que soient les conditions météorologiques ou la lumière du jour, ce qui le rend précieux pour la surveillance continue et la collecte de renseignements.

Un ETF dédié à la thématique de l’innovation spatiale

Le VanEck Space Innovators UCITS ETF (JEDI) permet aux investisseurs de cibler les entreprises les plus innovantes de la nouvelle économie spatiale. En sélectionnant vingt-cinq des sociétés cotées les plus importantes et liquides du secteur, cet ETF limite la dépendance à une seule technologie ou entreprise, tout en garantissant une exposition aux acteurs spécialisés qui génèrent la majorité de leur chiffre d’affaires dans l’espace.

JEDI se concentre sur cinq domaines porteurs : les fusées réutilisables, les satellites à moindre coût, le tourisme spatial, l’étude du climat et la surveillance des gaz à effet de serre. Cette approche permet de réduire les risques liés à la surévaluation, aux modèles économiques émergents ou aux aléas opérationnels. Avec une liquidité quotidienne, une méthodologie d’indice transparente et un accès optimisé aux acteurs clés du spatial, cet ETF offre une solution équilibrée pour investir dans un secteur en pleine expansion. Il est important de noter que le secteur spatial reste volatil et risqué, avec des participations encore en phase de développement et une concentration sectorielle marquée. Les investisseurs doivent donc être conscients des risques, notamment de perte en capital.

Vos réactions