Contrat de capitalisation : un outil patrimonial de long terme

Par Safwan Assebbane, juriste, Legal & Wealth Planning, Baloise Vie Luxembourg

Par Safwan Assebbane, juriste, Legal & Wealth Planning, Baloise Vie Luxembourg

Le contrat de capitalisation demeure l’un des produits d’épargne les plus méconnus des épargnants français, malgré ses atouts considérables en matière de structuration et d’optimisation patrimoniale. Trop souvent relégué au second plan, il est à tort confondu avec l’assurance-vie.

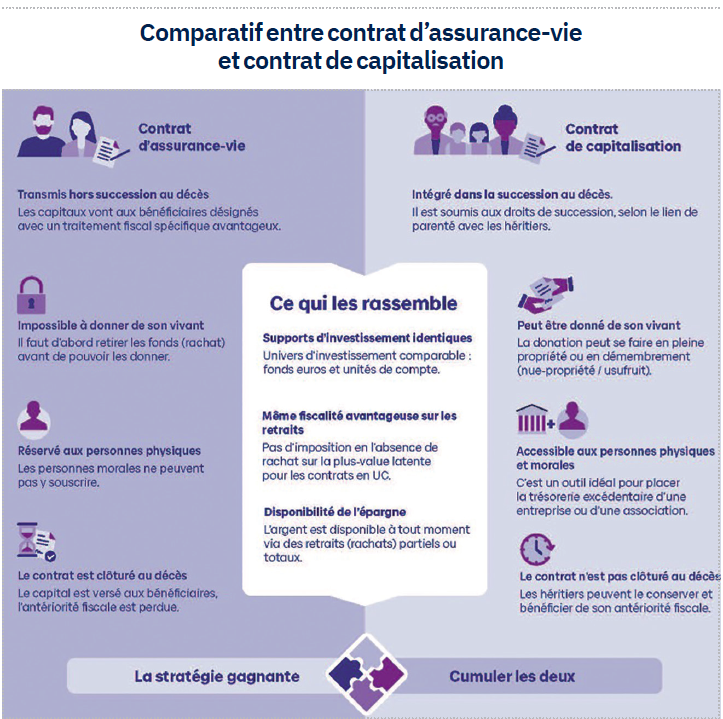

Même si l’assurance-vie et le contrat de capitalisation présentent des similitudes, ils demeurent très différents et répondent à des besoins et objectifs patrimoniaux distincts. Là où l’assurance-vie s’inscrit principalement dans une logique de transmission au décès de l’assuré, le contrat de capitalisation se caractérise par son autonomie vis-à-vis de cet événement.

En effet, le contrat de capitalisation ne vise pas à couvrir un risque, ne contient pas d’assuré et son dénouement ne dépend pas du décès de la personne assurée. Il constitue avant tout un outil de capitalisation à long terme offrant une continuité juridique et patrimoniale. Cette particularité lui confère des avantages spécifiques : il peut être transmis du vivant. Il est également accessible aux personnes morales, contrairement à son homologue.

Dans un contexte de pression croissante sur les transmissions et de recherche de solutions de transmission patrimoniale, le contrat de capitalisation retrouve tout son intérêt. Par sa continuité dans le temps, sa souplesse de transmission et son accessibilité aux personnes morales, il constitue un outil particulièrement adapté aux stratégies patrimoniales de long terme.

Dans un contexte de pression croissante sur les transmissions et de recherche de solutions de transmission patrimoniale, le contrat de capitalisation retrouve tout son intérêt. Par sa continuité dans le temps, sa souplesse de transmission et son accessibilité aux personnes morales, il constitue un outil particulièrement adapté aux stratégies patrimoniales de long terme.

Distinction entre contrat de capitalisation et assurance-vie

Une nature juridique sans équivoque

Le contrat de capitalisation ne constitue pas un contrat d’assurance au sens juridique du terme. Il s’agit d’un contrat à durée déterminée qui ne repose sur aucun aléa lié à la vie humaine et ne garantit aucune prestation conditionnée par la survenance d’un décès.

À l’inverse, le contrat d’assurance-vie est indissociablement lié à la personne de l’assuré et se dénoue par nature à son décès, entraînant l’activation de la clause bénéficiaire.

Le sort du contrat au décès : rupture ou continuité

Au décès de l’assuré, le contrat d’assurance-vie se dénoue et les capitaux sont versés aux bénéficiaires désignés, en dehors de la succession, selon un traitement fiscal avantageux, lequel dépend de l’âge de l’assuré au moment du versement des primes.

Le contrat de capitalisation, quant à lui, ne se dénoue pas au décès, mais il intègre l’actif successoral pour sa valeur de rachat au jour du décès et est transmis aux héritiers selon les règles de droit commun. Ceux-ci deviennent titulaires d’un contrat en cours, conservant son antériorité fiscale et ses caractéristiques. Cette transmission entraîne une purge de la plus-value latente antérieure à la transmission du contrat, tout en conservant l’antériorité fiscale.

Une solution patrimoniale pertinente

Alors que l’assurance-vie est strictement réservée aux personnes physiques, le contrat de capitalisation peut également être souscrit par des personnes morales (SCI, holdings, sociétés civiles patrimoniales, associations, etc.).

Cette ouverture aux personnes morales constitue l’un des axes majeurs de différenciation et explique l’intérêt du contrat de capitalisation dans les stratégies de gestion de trésorerie et de structuration de groupes familiaux.

Le contrat de capitalisation : un outil de transmission anticipée

La donation : principe et neutralisation des plus-values latentes

Contrairement à son homologue, le contrat de capitalisation peut faire l’objet d’une donation en pleine propriété ou en démembrement, laquelle sera soumise aux droits de donation et emportera une purge des produits latents acquis antérieurement à la transmission.

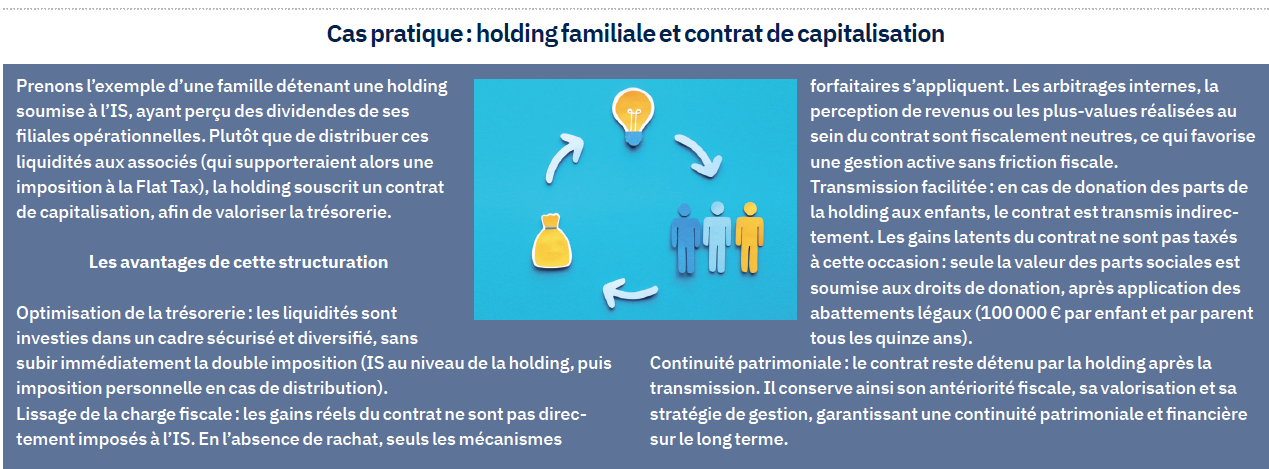

Autrement dit, le donataire récupère un contrat bénéficiant de l’antériorité fiscale, tout en neutralisant la plus-value historique du contrat.

Exemple

Un contrat de capitalisation souscrit il y a dix ans, d’une valeur de rachat de 300 000 euros, comprenant :

- 200 000 euros de primes versées ;

- 100 000 euros de produits latents.

En cas de donation du contrat à son enfant :

- les droits de donation, après application des abattements, s’appliqueront sur 300 000 euros ;

- les 100 000 euros de produits latents sont définitivement neutralisés et ne seront pas soumis à une nouvelle imposition ;

- seul l’enrichissement postérieur à la donation sera taxable en cas de rachat futur sur le contrat.

Le donataire conserve toutefois l’antériorité fiscale du contrat et bénéficie immédiatement du régime favorable aux contrats de plus de huit ans.

Une transmission progressive et maîtrisée

Le contrat de capitalisation permet d’organiser une transmission par étapes, sans désinvestissement et sans remise en cause de la stratégie financière initiale. Il s’inscrit ainsi dans une logique de transmission intergénérationnelle, souvent complémentaire à l’assurance-vie.

Le contrat de capitalisation dans le cadre successoral

Au décès du titulaire, le contrat entre dans la succession et est soumis aux droits de succession, en fonction du lien de parenté avec les héritiers. Contrairement à l’assurance-vie, il ne bénéficie pas d’avantage fiscal particulier.

La détention du contrat de capitalisation par une personne morale

Un avantage unique : la détention par une personne morale

Contrairement au contrat d’assurance-vie, le contrat de capitalisation peut être souscrit par une personne morale, qu’elle soit soumise à l’impôt sur le revenu ou à l’impôt sur les sociétés. Concrètement, une entreprise familiale ou une société patrimoniale ou toute autre structure peut souscrire à ce contrat pour y placer sa trésorerie excédentaire.

Par ailleurs, comme toute créance, le contrat de capitalisation est cessible, ce qui offre une souplesse supplémentaire en matière d’ingénierie patrimoniale.

Cette solution patrimoniale ouvre des perspectives particulièrement intéressantes, notamment dans le cadre de holdings animatrices, de sociétés civiles de gestion de portefeuille, ou encore de structures intermédiaires destinées à accueillir des liquidités issues de cessions d’actifs ou de distributions exceptionnelles.

Le contrat de capitalisation peut ainsi servir à structurer et faire fructifier des fonds issus, par exemple, d’une distribution exceptionnelle ou d’un excédent de trésorerie, tout en conservant une grande souplesse juridique et fiscale. ttt

Les enjeux fiscaux et comptables

Le contrat de capitalisation en unités de compte (UC) bénéficie d’un traitement fiscal spécifique, dont les moda-

lités varient selon le régime d’imposition de la personne morale détentrice : impôt sur les sociétés (IS) ou impôt sur le revenu (IR).

Pour les personnes morales relevant de l’IR, le régime fiscal du contrat de capitalisation est aligné sur celui applicable aux personnes physiques. Aucune imposition tant qu’aucun rachat n’est effectué.

La fiscalité applicable dépend de l’ancienneté du contrat :

- contrat de moins de huit ans : les produits rachetés sont soumis à la Flat Tax de 30 %, composée de 12,8 % au titre de l’impôt et 17,2 % de prélèvements sociaux ;

- contrat de plus de huit ans : le taux d’imposition passe à 7,5 % sur la fraction des gains rachetés afférente à des versements inférieurs à 150 000 euros, et à 12,8 % au-delà. Un abattement annuel s’applique à hauteur de 4 600 euros pour une personne seule et 9 200 euros pour un couple. Les prélèvements sociaux à 17,2 % s’ajoutent.

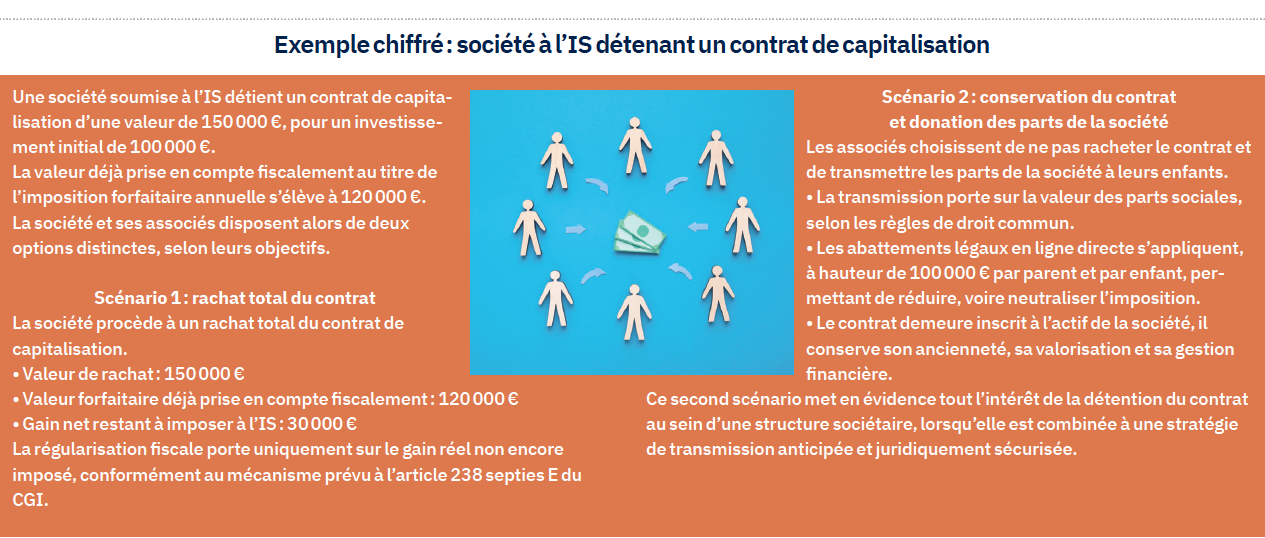

Quant aux personnes morales soumises à l’IS, le régime fiscal est distinct et repose sur un mécanisme d’imposition en deux temps.

D’une part, une imposition annuelle forfaitaire est appliquée, correspondant à un rendement fictif calculé à partir d’un taux égal à 105 % du dernier taux mensuel des emprunts d’État (TME) au moment de la souscription du contrat. Cette base est ensuite intégrée au résultat imposable et soumise à l’IS.

D’autre part, lors d’un rachat ou du dénouement du contrat, la plus-value réellement constatée est imposée, après déduction des montants déjà soumis à imposition annuelle, afin d’éviter toute double imposition. En cas de moins-value constatée lors du rachat ou si le cumul du rendement forfaitaire imposé annuellement est supérieur au montant du gain réel, la différence devrait entraîner une perte imputable sur le résultat de l’exercice. Par ailleurs, les prélèvements sociaux de 18,6 % ne s’appliquent pas.

Ce mécanisme d’imposition permet d’étaler la charge fiscale dans le temps, en reportant partiellement l’imposition du gain réel et en neutralisant le risque de double imposition.

Sur le plan comptable, le contrat de capitalisation présente également des avantages notables. Il est inscrit à l’actif du bilan comme un placement financier unique, sans qu’il soit nécessaire de comptabiliser individuellement les mouvements réalisés sur les supports sous-jacents (gains, revenus).

Par ailleurs, les arbitrages opérés au sein du contrat sont fiscalement neutres et n’ont pas d’incidence comptable immédiate. Cette caractéristique permet d’ajuster librement l’allocation d’actifs sans générer de fiscalité, contrairement à une gestion en compte‑titres.

Un outil stratégique pour structurer le patrimoine familial

Dans les familles détenant une ou plusieurs sociétés, le contrat de capitalisation constitue une solution particulièrement efficace pour organiser la gestion et la transmission des liquidités. Il permet de placer durablement la trésorerie excédentaire de la société dans un contrat de capitalisation, sans procéder immédiatement à une distribution de dividendes, laquelle entraînerait une imposition au niveau des associés.

Cette approche offre une véritable flexibilité dans le temps. Elle permet notamment de préparer la transmission du patrimoine familial : plutôt que de transmettre directement les liquidités, il est possible de donner ou céder les parts de la société détentrice du contrat, une solution souvent plus efficiente sur le plan fiscal et patrimonial.

Les précautions à prendre

Si la détention d’un contrat de capitalisation par une personne morale présente de nombreux avantages, certaines vigilances demeurent indispensables :

- la qualification de l’actif : le contrat doit être clairement inscrit au bilan en tant qu’actif financier. Une mauvaise qualification comptable peut entraîner des redressements ;

- la conformité à l’objet social et à l’intérêt social : la souscription et la détention du contrat de capitalisation doivent entrer dans l’objet social de la personne morale et s’inscrire dans son intérêt social ;

- la valorisation en cas de transmission : en cas de donation ou de cession de parts, l’administration fiscale peut contester la valeur retenue si elle apparaît sous-évaluée. Une analyse rigoureuse de la valeur des titres est donc essentielle ;

- les risques d’abus de droit : l’interposition d’une structure sociétaire ne doit pas être purement artificielle. Elle doit répondre à une logique patrimoniale cohérente, telle que la gestion de trésorerie, organisation familiale, continuité d’exploitation.

Conclusion

Le contrat de capitalisation constitue un outil patrimonial particulièrement pertinent, alliant continuité juridique et souplesse de transmission. S’il ne bénéficie pas du régime fiscal attractif de l’assurance-vie en cas de décès, il se distingue par sa capacité à être transmis sans dénouement et à s’intégrer dans des stratégies patrimoniales de long terme, y compris via des personnes morales. Il peut, en outre, parfaitement s’inscrire dans une stratégie complémentaire avec l’assurance-vie, chaque enveloppe répondant à des objectifs distincts mais convergents.

Vos réactions