Actions : faut-il y revenir ?

Par François Jubin, président de Biwan (Achevé de rédiger le 26 mars 2025)

Par François Jubin, président de Biwan (Achevé de rédiger le 26 mars 2025)

Les actions américaines ont affiché une prise de bénéfice marquée au cours des premières semaines du mois de mars au moment où l’Euro Stoxx réalise un très bon score en ce début d’année. Faut-il revenir sur les actions US ? Le mouvement sur les actions européennes annonce-t-il le début d’un cycle haussier ? Tentons un éclairage à travers les primes de risque.

Les commentaires sur le niveau excessif des valorisations aux Etats-Unis ont précédé et accompagné la consolidation de ce début d’année. Si les entreprises américaines, notamment dans le secteur de la Tech, présentent des qualités indéniables, on peut s’interroger sur l’excès d’optimisme des investisseurs. Notamment, l’épisode Deepseek est venu rappeler qu’il n’y a pas de « Moat » (1) imprenable.

De fait, la correction des indices actions en mars (drawdown de - 10 % pour le S&P 500 et - 13 % pour le Nasdaq 100) combiné à un maintien des résultats attendus a permis de détendre les multiples de valorisation sur le marché US. Le PE sur les résultats attendus pour les quatre prochains trimestres est ainsi passé de 22,5 en décembre, à 21 aujourd’hui.

Inversement, les actions européennes (Stoxx 600) qui ont été en retrait tout au long de l’année 2024 (8,8 % en EUR vs 25 % en USD pour le S&P) voient l’année 2025 sous un jour différent (+8,5 % en EUR vs -1,7 % en USD). Ainsi, sur les premiers mois de 2025, le PE des actions européennes est passé de treize fois les résultats attendus sur les douze prochains mois à quatorze fois.

De nombreuses études montrent que les multiples de valorisation sont de piètres prédicteurs des performances futures, notamment à court terme. Ils expriment les différences de statut boursier entre les entreprises cotées. L’écart de multiples entre les indices US et européens montre que les investisseurs anticipent une dynamique de résultats plus forte et moins incertaine pour les entreprises US que pour les valeurs européennes.

Le PE : un indicateur réservé aux investisseurs à long terme

Certes, une grande partie de ces écarts provient de différences sectorielles : les indices US fortement pondérés en valeurs technologiques inspirent davantage confiance que les indices européens plus orientés vers des secteurs traditionnels ou cycliques. Sans négliger la portée de cet effet de ciseaux, ce mouvement récent n’est pas suffisamment important pour attester d’un changement de statut entre les deux marchés. Néanmoins, cet épisode mérite qu’on s’attarde un instant sur quelques mesures de prime de risque. En effet, d’autres études montrent qu’à long terme il y a une relation inverse entre les multiples de valorisation et les performances des années suivantes. Plus précisément, Robert Shiller (prix Nobel d’Economie 2013) utilise dans ses travaux un PE ajusté des cycles économiques en prenant une moyenne mobile sur dix ans des résultats retraités de l’inflation pour mettre en évidence ce lien inverse.

Certes, une grande partie de ces écarts provient de différences sectorielles : les indices US fortement pondérés en valeurs technologiques inspirent davantage confiance que les indices européens plus orientés vers des secteurs traditionnels ou cycliques. Sans négliger la portée de cet effet de ciseaux, ce mouvement récent n’est pas suffisamment important pour attester d’un changement de statut entre les deux marchés. Néanmoins, cet épisode mérite qu’on s’attarde un instant sur quelques mesures de prime de risque. En effet, d’autres études montrent qu’à long terme il y a une relation inverse entre les multiples de valorisation et les performances des années suivantes. Plus précisément, Robert Shiller (prix Nobel d’Economie 2013) utilise dans ses travaux un PE ajusté des cycles économiques en prenant une moyenne mobile sur dix ans des résultats retraités de l’inflation pour mettre en évidence ce lien inverse.

De manière plus simple, dans sa publication le « Guide des Marchés » (Europe T1 2025), JP Morgan édite un graphique qui compare depuis 1988 le PE à douze mois du S&P 500 aux performances obtenues au bout d’un an et sur les dix années suivantes. A court terme, tout semble possible. A dix ans, la relation inverse saute aux yeux.

Application prospective au S&P 500

Compte tenu des niveaux actuels, la performance annualisée du S&P500 sur les dix prochaines années pourrait s’établir entre 0 et 4,5 %. Il serait tentant de faire un parallèle sur les actions européennes (on obtiendrait dans ce cas une performance annualisée comprise entre 9 et 16 %), mais on peut objecter que l’Europe est moins dynamique sur le plan économique que les Etats Unis.

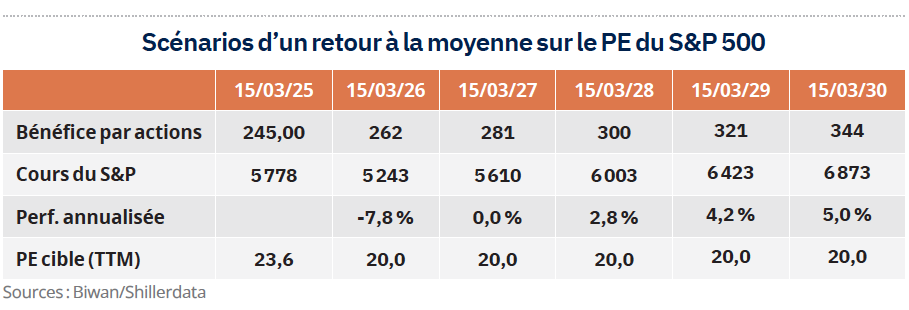

On peut également projeter un scénario de retour à un PE d’équilibre sur les cinq prochains exercices (cf. tableau ci-contre), en tenant compte d’un taux de dividende de 1,5 %, d’opérations de buyback à hauteur de 2 % et une croissance organique des résultats de 5 % (soit un niveau proche de la croissance nominale du PIB).

Un retour à un PE de 20x effectué sur les douze prochains mois suggère une correction supplémentaire de 7,8 %, avant de retrouver un sentier de performance autour de 8,5 % par an. En amortissant sur cinq exercices le retour à la moyenne, tout en conservant des hypothèses de croissance des résultats solides (+7 % par an, y compris l’effet relutif des opérations buyback) et un taux de dividendes de 1,5 %, la performance annualisée serait de 5 %, finalement proche du rendement actuariel offert par les obligations corporate Investment Grade sur cette échéance (4,9 %). On peut, dès lors, s’interroger sur l’absence de prime de risque issue de ces calculs.

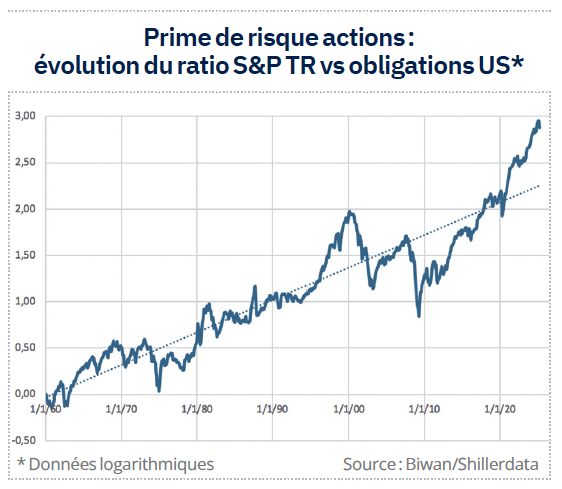

En étant plus optimiste (maintien du PE actuel, toutes choses égales par ailleurs), les actions US pourraient afficher des performances autour de 8,5 %, soit une prime de risque vs le marché obligataire attractive de 3,5 % annuels. Cette prime de risque correspond à la tendance historique observée entre le 1er janvier 1960 et juillet 2007 (cf. graphique) avant la chute de 2008 et la reprise de 2009.

Comparaison avec les marchés européens

En comparaison, le marché européen, dont le PE (qu’il s’agisse du douze mois forward ou du cyclical adjusted) se situe à proximité de sa moyenne historique longue période. A l’instar des actions US, les opérations de buyback peuvent être estimées à 2 % par an. Les dividendes européens (2,6 %) sont plus importants et compensent une croissance nominale inférieure (environ 4 %). En définitive, le même calcul donne une espérance de performance pour les cinq prochaines années autour de 8,5 % annualisés pour les valeurs européennes. Si on tient compte du niveau des taux d’intérêt corporate Investment Grade à cinq ans (3,3 %), la prime de risque sur les actions européennes avoisine les 5 % par an.

En comparaison, le marché européen, dont le PE (qu’il s’agisse du douze mois forward ou du cyclical adjusted) se situe à proximité de sa moyenne historique longue période. A l’instar des actions US, les opérations de buyback peuvent être estimées à 2 % par an. Les dividendes européens (2,6 %) sont plus importants et compensent une croissance nominale inférieure (environ 4 %). En définitive, le même calcul donne une espérance de performance pour les cinq prochaines années autour de 8,5 % annualisés pour les valeurs européennes. Si on tient compte du niveau des taux d’intérêt corporate Investment Grade à cinq ans (3,3 %), la prime de risque sur les actions européennes avoisine les 5 % par an.

Le rôle du dollar

Pour que la comparaison soit raisonnable, il convient d’intégrer les fluctuations de change. Les observateurs sont moins diserts sur l’évolution des parités de change que sur les perspectives des marchés actions.

Toutefois, on peut constater que l’écart de taux d’intérêt à cinq ans entre la zone dollar et la zone euro est aujourd’hui de 1,6 point. Dans le cadre d’une simple relation d’arbitrage à long terme (parité des taux d’intérêt, sans prise en compte de l’aversion au risque), cela signifie que les investisseurs de la zone euro sont rémunérés pour investir en USD, tant que la devise ne se déprécie pas plus que 1,6 % par an (soit 8 % sur cinq ans).

Deux interprétations sont alors possibles. Dans un cas, les investisseurs actions sont confiants sur la force du billet vert et cet écart de taux vient diminuer l’écart de perspective des actions que nous avons mis en évidence précédemment. Dans l’autre cas, cet écart de taux d’intérêt est une mesure du potentiel de dépréciation de la devise américaine, dépréciation qui vient accroître encore l’écart de perspective en faveur des actions européennes.

Conclusion

Les éléments présentés font la part belle aux actions européennes. Ils suggèrent que sur les cinq prochaines années, une forte probabilité de surperformance des actions européennes vis-à-vis de leurs homologues US. Ils ne constituent pas une prévision à proprement parler, car nous nous sommes satisfaits d’hypothèses de croissance simplistes. Ils visent cependant à mettre en relation quelques indicateurs financiers observables pour apporter un éclairage différent sur les enjeux des investissements actions.

1. Moat (donjon en anglais) en langage boursier désigne une entreprise qui bénéficie d’avantages concurrentiels significatifs lui permettant d’être dominante sur son marché. La position de Nvidia sur les puces nécessaires au développement de l’IA illustre cette notion.

Vos réactions