Actions, l’heure est à la normalisation fondamentale

Par Stéphane Levy, stratégiste et responsable de l’innovation chez Chahine Capital

Par Stéphane Levy, stratégiste et responsable de l’innovation chez Chahine Capital

Le premier trimestre 2025 a mis au jour une dispersion significative des performances entre les différents segments géographiques, stylistiques et sectoriels de la cote.

Alors que les indices américains semblent s’essouffler (MSCI USA NR -1,8 % YtD au 24 mars 2025 en USD, - 5,8 % en euro), le son de cloche est bien différent en Europe (MSCI Europe NR +8,7 % YtD au 24 mars 2025 en euro).

Les indices actions en Europe ont donc autant grimpé depuis le début de l’année que lors de l’exercice annuel précédent. Le rallye boursier initié en septembre 2022, six mois après l’invasion de l’Ukraine, se prolonge, et le gain sur les indices européens est de l’ordre de +50 % depuis deux ans et demi.

Une hausse en trois phases

Cette hausse impressionnante peut se décomposer en trois phases.

Cette hausse impressionnante peut se décomposer en trois phases.

La première, entre septembre 2022 et octobre 2023, fut celle du soulagement. L’économie mondiale se montrait bien plus résiliente qu’anticipé, malgré une inflation à l’époque à deux chiffres.

La deuxième phase, entre octobre 2023 et décembre 2024, fut, quant à elle, la conséquence positive de la baisse rapide de l’inflation et de l’imminence d’un pivot monétaire accommodant par les banques centrales, qui s’est matérialisé en juin 2024 pour la BCE et en septembre 2024 pour la Fed.

La troisième phase, qui a pris racine depuis le début de l’année, est celle de la normalisation fondamentale des différents segments de la cote.

La valorisation est, en effet, une notion souvent subjective, car elle est basée sur des anticipations et des projections très dépendantes du scénario macroéconomique central anticipé. C’est pourquoi il vaut mieux ne pas y accorder trop d’importance quand la visibilité est absente.

Or, en dépit d’une actualité géopolitique de haute intensité, le scénario macroéconomique central ne semble pas dévier de sa trajectoire. A titre d’illustration, le principal événement macroéconomique en 2024 – le pivot monétaire accommodant des banques centrales – avait été anticipé près de douze mois à l’avance par les investisseurs, dès l’automne 2024. Un fait inédit depuis 2019 et qui marque une rupture avec la difficile période comprise entre 2020 et 2023, marquée par le manque de visibilité et la prépondérance des chocs de nature exogène.

La normalisation des valorisations pourrait continuer de bénéficier à l’Europe en relatif

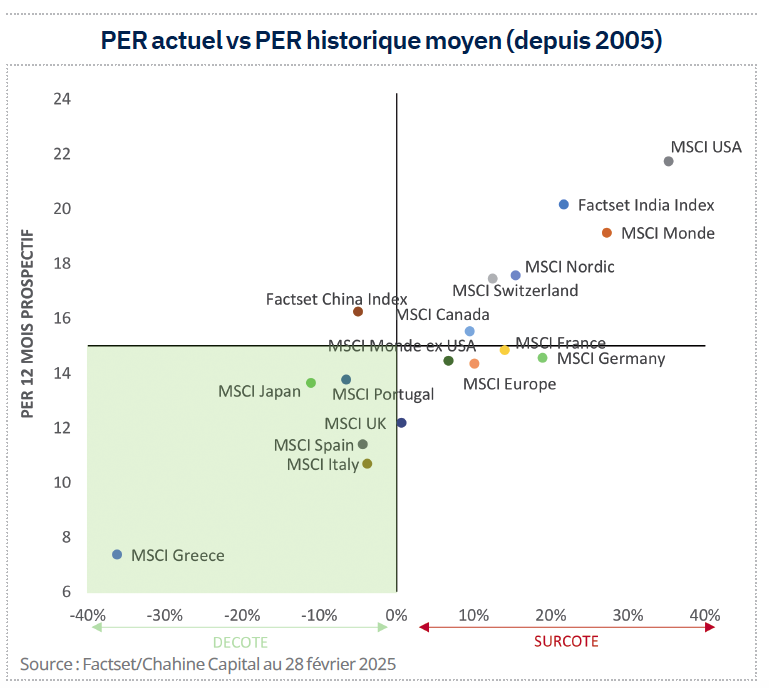

D’un point de vue géographique, les géographies chèrement valorisées, comme les Etats-Unis, l’Inde ou les pays nordiques, présentent tous une surévaluation par rapport à leurs standards historiques. Le PER de l’indice MSCI USA s’élève à 21,7x versus une moyenne depuis 2005 de 16,1x, ce qui correspond à une impressionnante surcote de 30 %. Cela est la conséquence de la forte concentration de l’indice sur les gros poids de la cote US très (trop ?) fortement évalués. Toutefois, et c’est le paradoxe, la majorité des sociétés cotées aux Etats-Unis sont plutôt « bon marché » par rapport à leur évaluation historique. Ainsi, l’indice MSCI USA Small Caps se valorise aujourd’hui à PER de 18,6x, inférieur à la moyenne observée depuis 2005 (19,3x). A l’inverse, les géographies « value » (faiblement valorisées), restent majoritairement décotées. Beaucoup d’entre elles sont européennes.

Le magnifique parcours relatif des indices européens depuis le début de l’année par rapport aux indices américains correspond donc à un processus de normalisation qui pourrait encore se maintenir lors des prochains mois.

Focus Europe : favoriser la « value » et le segment des petites et moyennes valeurs

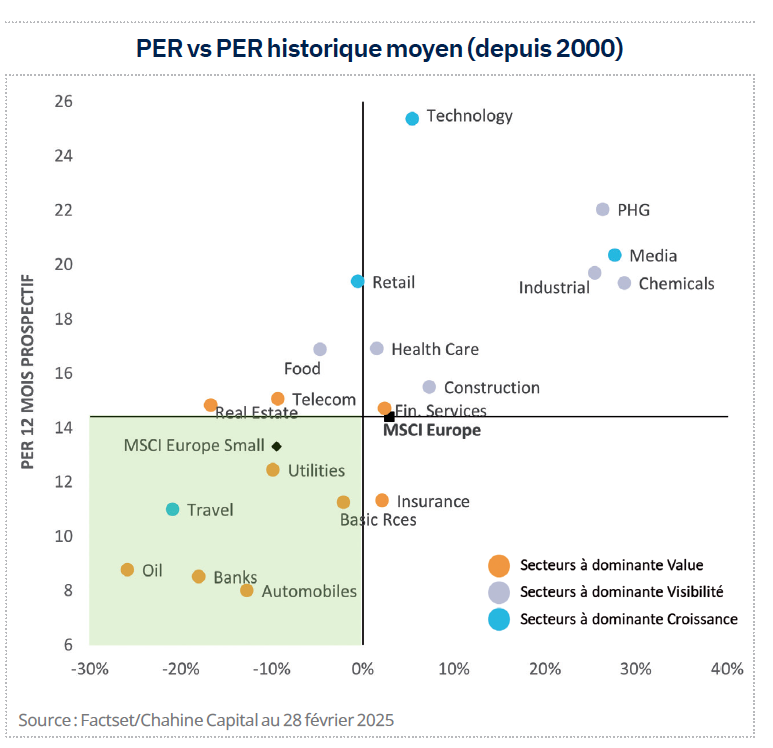

La décote se concentre sur les compartiments les moins chèrement valorisés ; c’est vrai géographiquement, mais c’est également vrai si l’on observe le marché européen au travers de ses composantes stylistiques et sectorielles.

La décote se concentre sur les compartiments les moins chèrement valorisés ; c’est vrai géographiquement, mais c’est également vrai si l’on observe le marché européen au travers de ses composantes stylistiques et sectorielles.

Les secteurs dont la valorisation est inférieure à celle de l’indice MSCI Europe présentent une décote de valorisation (à l’exception du secteur assurances). A titre d’illustration, en dépit de sa hausse de +50 % depuis fin 2023, le secteur banque en Europe reste encore étonnamment sous-évalué (PER de 8,5x vs moyenne historique depuis 2000 de 10,4x). A l’inverse, les secteurs les plus chèrement valorisés présentent une surcote par rapport à leurs standards historiques. En d’autres termes, la dispersion des valorisations est actuellement trop importante, et une normalisation fondamentale milite pour une hausse des multiples des secteurs orientés « value » et une baisse des multiples pour les secteurs « croissance » et « visibilité/qualité », chèrement valorisés. Le régime de marché « value » en place depuis plus de quatre ans et la découverte des vaccins devraient donc se poursuivre dans les prochains mois.

Le segment des petites et moyennes valeurs est également fondamentalement attractif. Le PER de l’indice MSCI Europe Small s’établit à 13,3x vs une moyenne historique de 14,7x, soit une décote de -10 %. Un retour de l’indice MSCI Europe Small Cap vers ses sommets historiques de 2021 est hautement envisageable.

La normalisation des valorisations devrait favoriser la gestion active actions en Europe

Alors que les grands indices traditionnels naviguent à des niveaux proches de leurs sommets historiques, de nombreux compartiments de la cote présentent encore une sous-évaluation à même de bénéficier aux gérants actifs capables de se démarquer de leurs indices de référence.

Les petites et moyennes valeurs sont anormalement sous-évaluées dans un contexte cycliquement porteur et monétairement accommodant. Par ailleurs, la tendance porteuse sur la value devrait se poursuivre dans les prochains mois et continuer de creuser l’écart vis-à-vis des indices traditionnels.

Vos réactions