Changer de regard sur le crédit émergent

Par Pramol Dhawan, responsable de l’équipe de gestion de portefeuille des marchés émergents, et Michael Story, stratégiste Fixed Income, marchés émergents chez PIMCO

Par Pramol Dhawan, responsable de l’équipe de gestion de portefeuille des marchés émergents, et Michael Story, stratégiste Fixed Income, marchés émergents chez PIMCO

La composition, le risque, le rendement et les caractéristiques de corrélation de la dette des marchés émergents ont évolué au fil des années. Pourtant, de nombreux investisseurs utilisent aujourd’hui la dette émergente pour de mauvaises raisons, la gèrent de manière imprudente ou en négligent les meilleurs aspects. Le risque macroéconomique dans les pays émergents s’est déplacé de la complexité économique vers l’incertitude politique, qui peut être impossible à prévoir. Ainsi, adopter une approche uniquement macroéconomique pour générer de l’alpha est aujourd’hui plus risqué qu’auparavant.

La dette des marchés émergents est devenue le plus grand réservoir de crédit au monde, selon la Banque des règlements internationaux, surpassant celle des Etats-Unis au cours de la dernière décennie. En cours de route, de nombreux attributs fondamentaux des marchés émergents ont été transformés.

A mesure que le marché évolue, les stratégies d’investissement doivent également s’adapter. Les meilleurs pays ou régions ne sont généralement pas ceux qui sont mis en avant comme les prochaines grandes réussites.

Contrairement aux idées reçues, les émergents récompensent souvent les investisseurs qui minimisent leurs pertes plutôt que ceux qui cherchent à maximiser leurs gains, et qui évitent les positions concentrées dans des pays à hauts rendements. La dette émergente devrait être utilisée principalement comme un outil de diversification – plutôt que comme une source de rendements élevés – en privilégiant les pays à faible risque et les structures de dette senior.

La dette des marchés émergents présente des taux de défaut et de récupération similaires à ceux de la dette d’entreprises américaines, mais avec plus de volatilité, surtout pour les émetteurs de moindre qualité. C’est l’une des raisons pour lesquelles une analyse relative-value ascendante et une construction de portefeuille sont plus importantes aujourd’hui que l’analyse macroéconomique descendante. De plus, la gestion active de la dette des marchés émergents a systématiquement surperformé l’investissement passif.

La forte croissance économique au début des années 2000 a masqué de nombreuses complexités sous-jacentes dans les émergents, mais cette croissance a ralenti.

Anatomie de la classe d’actifs

Le nombre de pays émergents dans lesquels il est possible d’investir a plus que doublé au cours des vingt dernières années. Nous modélisons aujourd’hui environ deux cents facteurs de risque macroéconomiques individuels (tels que les taux de change, les taux et les spreads) dans environ quatre-vingt-cinq pays. Les corrélations dans cette matrice varient de 0,8 à - 0,7, selon les données des vingt dernières années, calculées par PIMCO. Il existe donc une grande diversité au sein de cette classe d’actifs.

De plus, certains facteurs sont « risk-on » (en faveur du risque), tandis que d’autres sont « risk-off » (contre le risque), c’est-à-dire positivement ou négativement corrélés à des facteurs systémiques mondiaux, tels que le pétrole ou les actions. Il existe aujourd’hui une douzaine d’émetteurs d’obligations souveraines qui, au cours des quinze dernières années, ont fourni aux portefeuilles un soutien similaire à celui des bons du Trésor américain, l’actif perçu comme le plus sûr pour atténuer les risques. Au cours de cette période de quinze années, un panier d’obligations locales des pays émergents couvertes en dollars américains (par des swaps à cinq ans) a généré des rendements supérieurs à ceux des bons du Trésor américain équivalents (également mesurés par des swaps à cinq ans) et a eu un taux de réussite similaire dans la couverture des baisses d’actions, mais moins de bénéfices lorsque des baisses se sont produites.

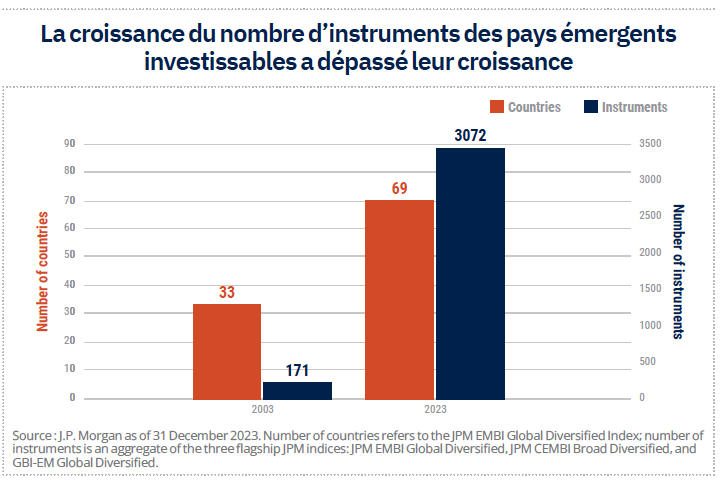

Cette augmentation du nombre de pays a été éclipsée par la multiplication des instruments disponibles, qui ont été multipliés par près de vingt au cours des deux dernières décennies (cf. graphique ci-contre). Les investisseurs peuvent désormais décomposer les facteurs de risque macroéconomique à l’échelle des pays avec une grande précision.

Cette augmentation du nombre de pays a été éclipsée par la multiplication des instruments disponibles, qui ont été multipliés par près de vingt au cours des deux dernières décennies (cf. graphique ci-contre). Les investisseurs peuvent désormais décomposer les facteurs de risque macroéconomique à l’échelle des pays avec une grande précision.

Cette évolution est positive pour la classe d’actifs. La dette des pays émergents se caractérisait auparavant par des queues fortes, c’est-à-dire une plus grande dispersion des résultats extrêmes. Désormais, la répartition des rendements ressemble davantage à celle des classes d’actifs plus traditionnelles, telles que la dette d’entreprises américaines.

Asymétrie de certains risques

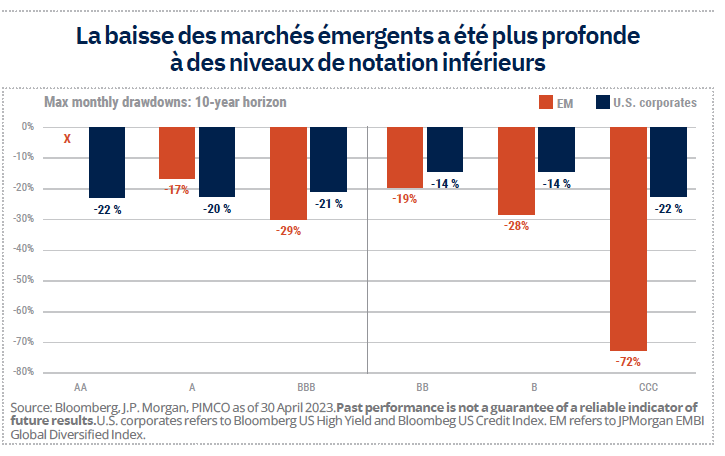

Il existe une nuance empirique supplémentaire, peut-être la plus importante de toutes : l’efficacité des rendements du marché en fonction de la qualité, mesurée par des indicateurs tels que le ratio de Sharpe. Comme pour le risque de crédit fondamental, les mesures de la volatilité mark-to-market augmentent beaucoup plus pour les obligations de qualité inférieure dans les pays émergents que pour la dette d’entreprise américaine, ce qui se traduit par un ratio de Sharpe plus faible pour la dette des pays émergents notée B et CCC. Les baisses sont aussi disproportionnellement plus importantes en période de stress aigu pour les marchés émergents (cf. graphique ci-contre).

Pire encore, la sensibilité aux rendements du marché, ou bêta, devient asymétrique, ce qui signifie que la capture de la baisse lors d’une liquidation du marché est plus importante que la capture de la hausse lors d’un rallye.

Pire encore, la sensibilité aux rendements du marché, ou bêta, devient asymétrique, ce qui signifie que la capture de la baisse lors d’une liquidation du marché est plus importante que la capture de la hausse lors d’un rallye.

Cela ne signifie pas que la dette des pays émergents notée B et CCC ne peut pas être intéressante. Mais cela explique pourquoi trop d’investisseurs ont été séduits par le chant des sirènes des marchés frontières à haut rendement et de faible qualité. Les obligations sont peut-être bon marché, mais l’efficacité des rendements qui en résultent est médiocre pour les investisseurs qui n’ont pas un horizon à très long terme.

C’est pourquoi la dette des pays émergents offre desspreads plus élevés par rapport à la dette d’entreprises américaines malgré des risques de crédit fondamentaux similaires – environ soixante-dix points de base en moyenne sur une base neutre au risque au cours des cinq dernières années. Le spread supplémentaire n’est pas un signe d’inefficacité du marché. Il s’agit d’une compensation pour d’autres contraintes, telles que la méconnaissance (c’est-à-dire la nécessité d’expliquer les titres des journaux à son comité d’investissement), des spreads plus larges sur le marché secondaire et une volatilité supplémentaire sur la valorisation en temps réel, surtout pour les obligations de moindre qualité.

En théorie, ces contraintes supplémentaires ne devraient pas avoir d’importance pour les investisseurs en valeurs à long terme. Mais dans la pratique, c’est le cas.

Approche d’investissement

Si la diversification est l’objectif principal, alors la corrélation de la dette des ME avec un portefeuille plus large est le critère le plus important. Cela est vrai pour toutes les classes d’actifs, mais particulièrement pour les expositions satellites qui jouent un rôle plus périphérique dans la construction des portefeuilles.

La corrélation entre la dette des pays émergents et la dette d’entreprises américaines est d’environ 0,63 au cours des dix dernières années, selon les données de J.P. Morgan. C’est relativement faible dans le monde des spreads de dette.

Et c’est là que réside le point important : la dette des ME doit être évaluée conjointement selon ses risques, rendements et propriétés de diversification au niveau du portefeuille global, plutôt que d’être analysée de manière isolée sur un simple indicateur de valorisation riche/bon marché.

Echelonnement des risques (recherche d’alpha)

Les investisseurs sont toujours à la merci de ce que le marché offre. Si les marchés évoluent, les stratégies d’investissement doivent faire de même.

Considérons l’évolution du marché de la dette des pays émergents. Dans les premières années (1990 et début des années 2000), les pays émergents étaient peu nombreux. La plupart des émetteurs surpayaient volontiers pour accéder aux capitaux internationaux. La croissance était en plein essor, mais ponctuée de chocs internes (par exemple, en 1994 au Mexique et en 1997 en Asie). La compétence-clé était l’analyse macroéconomique descendante. Les investisseurs pouvaient battre le marché en prenant des risques et en exploitant les rendements excédentaires, tout en espérant éviter les ventes massives propres à chaque pays.

Aujourd’hui, il y a beaucoup plus de pays et d’instruments à prendre en considération. La croissance modérée et les récents chocs sont principalement exogènes et systémiques (par exemple, la crise financière mondiale de 2008, la crise des taux du Trésor de 2013 et la pandémie de 2020). Il est difficile de dégager un avantage dans l’analyse macroéconomique. Non seulement le domaine est plus encombré, mais la nature du risque a changé – passant de la complexité économique, qui peut être modélisée, à l’incertitude politique, qui est impossible à prévoir.

Selon nous, l’ensemble des compétences essentielles pour investir dans la dette des pays émergents aujourd’hui est l’analyse ascendante de la valeur relative et la construction de portefeuilles. Il s’agit de la capacité à identifier de petites opportunités d’arbitrage, instrument par instrument, puis de les combiner et de les échelonner de manière qu’un ensemble de ces transactions soit plus efficace que n’importe laquelle d’entre elles prise individuellement.

Les investisseurs peuvent considérer la dette des pays émergents comme une allocation structurelle, utilisée pour déconcentrer les sources nationales de risque de crédit. Ils peuvent dimensionner l’allocation en fonction de son effet sur le ratio de Sharpe de leur portefeuille global. Enfin, et c’est le plus important, les investisseurs doivent gérer l’allocation aux pays émergents avec prudence. Cela peut signifier éviter la tentation de migrer vers des positions à forte conviction et à forte concentration dans des pays à haut rendement, ce qui peut amplifier la volatilité d’origine macroéconomique.

Ce jeu a peut-être fonctionné il y a vingt ans. Mais il est difficile de gagner aujourd’hui.

Vos réactions