Money, Money : les marchés ne suivent plus ?

Par Christian Bito, professeur de finance à l’Essec et vice-président de Swiss Life Gestion Privée

Par Christian Bito, professeur de finance à l’Essec et vice-président de Swiss Life Gestion Privée

L’analyse de l’évolution des masses monétaires, c’est-à-dire des liquidités que les banques centrales allouent à leurs économies, apporte un éclairage récent sur la valorisation des marchés financiers.

Lorsqu’une banque centrale injecte des liquidités, son objectif est de soutenir, voire relancer l’activité économique en offrant plus de moyens aux banques qui peuvent ainsi accorder et/ou refinancer leurs crédits. Cela s’accompagne généralement d’une baisse des taux directeurs.

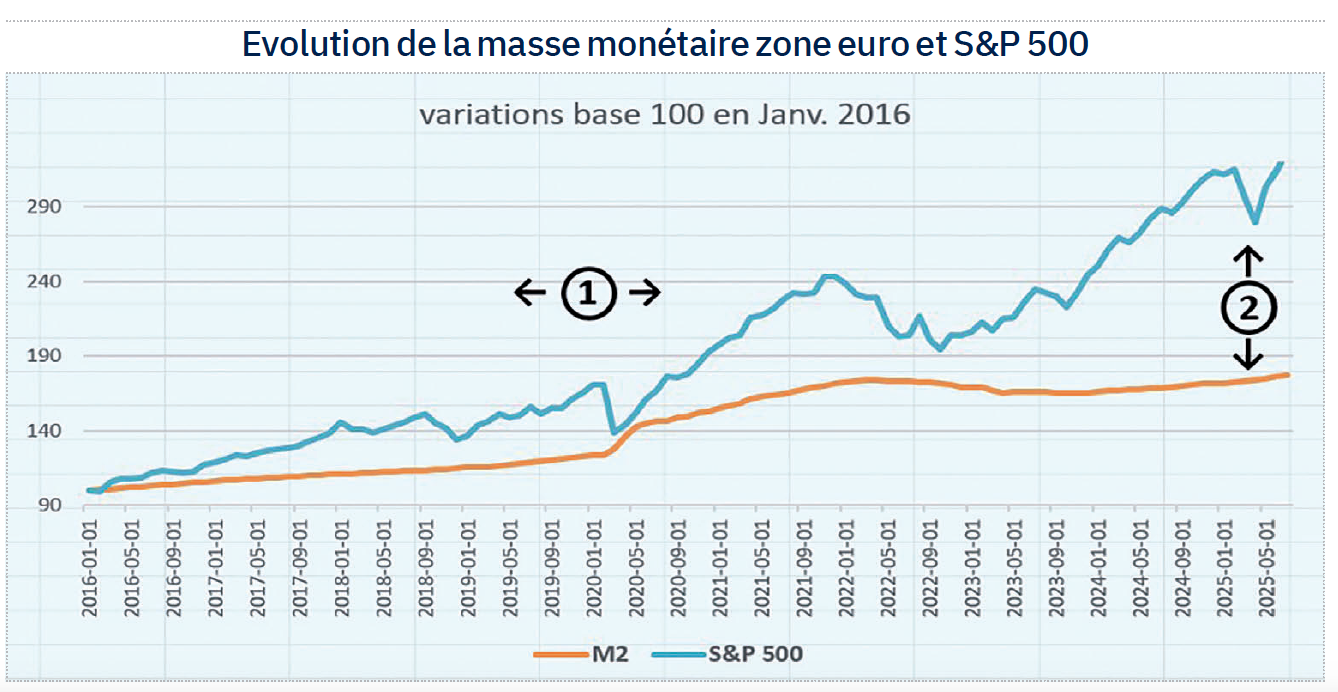

Si l’objectif premier est la croissance économique, les agents qui bénéficient de ces liquidités ne sont pas obligés de tout consommer ou investir immédiatement. Une partie alimente donc les marchés financiers et participe à leur hausse. Ainsi, mesuré depuis le 1er janvier 2016, nous observons que l’évolution de la masse monétaire (agrégat large dit M2) qui atteint, fin 2022, 21 218 milliards de dollars, contre 12 500 milliards début 2016, soit + 70 %, est, en variation, comparable sur la même période à la progression de l’indice phare des grandes capitalisations américaines, le S&P500, soit + 89 %.

Cette période (1 sur le graphique intitulé « Evolution de la masse monétaire zone euro et S&P 500 ») englobe la crise du Covid pendant laquelle les banques centrales n’ont pas regardé à la dépense dans le cadre du « quoi qu’il en coûte ».

La Réserve fédérale américaine (Fed), comme la Banque centrale européenne (BCE), a aussi soutenu les économies en achetant directement de la dette par son programme de Quantitive Easing (QE).

Ainsi, ces deux facteurs ont contribué à la hausse des marchés, obligations comme actions. A partir de 2022, les politiques sont devenues restrictives afin de lutter contre l’inflation qui, rappelons-le a atteint plus de 9 % aux Etats-Unis.

Les masses monétaires sont donc passées en contraction. M2 aux USA redescend à 20 551 milliards de dollars en octobre 2023. Mais de 2022 à aujourd’hui (2 sur le graphique intitulé « Evolution de la masse monétaire »), le S&P 500 a poursuivi sa progression et a dépassé ses sommets historiques.

Les nouvelles liquidités n’expliquent pas tout

Ce constat amène à plusieurs réflexions et enseignements. D’abord, les nouvelles liquidités n’expliquent pas tous les flux d’investissement sur un marché. Ainsi, citons les achats d’actifs en provenance de l’étranger (mais la baisse du dollar en 2025 ne suggère pas cette source), les modifications d’allocations dans les gestions, l’investissement des trésoreries pléthoriques de grandes entreprises américaines, notamment par le rachat des actions de leurs sociétés et enfin les positions spéculatives avec levier. Normalement aussi, les hausses des marchés d’action résultent de la hausse de l’épargne financière. Cependant sur ce dernier point, le taux d’épargne a peu varié aux USA depuis 2022, passant de 3,6 % à 4,4 % aujourd’hui.

Une politique plus accommodante anticipée

Ensuite, la mesure entre masse monétaire et Bourse est certainement biaisée : la masse monétaire influe sur la croissance économique et c’est la croissance qui soutient en principe la tendance des marchés.

L’écart de progression entre le S&P 500 et la variation de la masse monétaire se creuse depuis le début de 2025. Il est possible que les investisseurs aient déjà anticipé ce qui sera la nouvelle politique plus accommodante de la Fed, telle qu’annoncée par son président Jerome Powell lors du symposium des Banques centrales, à Jackson Hole.

Des signes vont dans ce sens puisque M2 a repris sa progression. Surtout, depuis cet été, les opérations d’Open Market de l’institution ont radicalement évolué. Ces opérations dites de reverse repurchase agreement consistent à retirer des liquidités en circulation du marché monétaire par des opérations d’emprunt à très court terme. Lors de la mise en place de sa politique restrictive en 2022, la Fed empruntait jusqu’à 2 200 milliards de dollars par jour, 2 553 milliards de dollars le 30 décembre 2022 : c’est à peine 17,9 milliards, ce 3 septembre 2025.

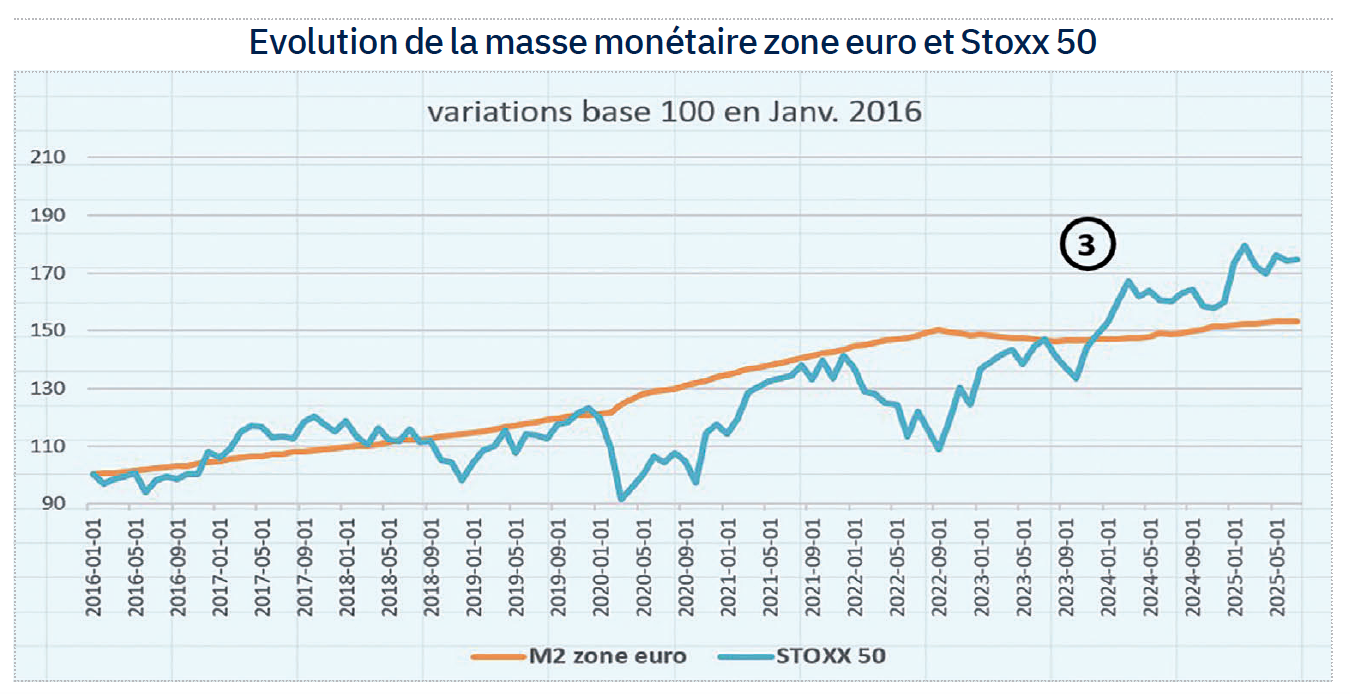

Enfin, cette analyse pourrait proposer un nouveau critère de valorisation d’un marché. L’écart entre la progression de l’indice et celle de la masse monétaire suggérerait une surévaluation du S&P 500. La même mesure pour les actions européennes, entre le Stoxx 50 et M2, ne montre pas, en revanche, une telle différence (3 sur le graphique ci-dessous, l’écart est positif seulement à partir de 2024).

Néanmoins, tout comme le critère plus fréquemment utilisé du Price Earning Ratio (PER), c’est-à-dire du rapport entre bénéfice et cours, les Etats-Unis affichent actuellement 24, contre 16 pour notre zone. Nous pourrions dire que le marché américain est plus cher, mais c’est le cas depuis de nombreuses années et aucune règle ne dit que cela devrait se corriger, ni quand.

Vos réactions