Réclamations et recours face au fisc

Cet article est extrait du Mémento des particuliers 2017, paru aux éditions Francis Lefebvre.

L’administration peut avoir tort, voici les différentes voies de recours qui s’ouvrent aux contribuables selon la typologie de l’impôt concerné.

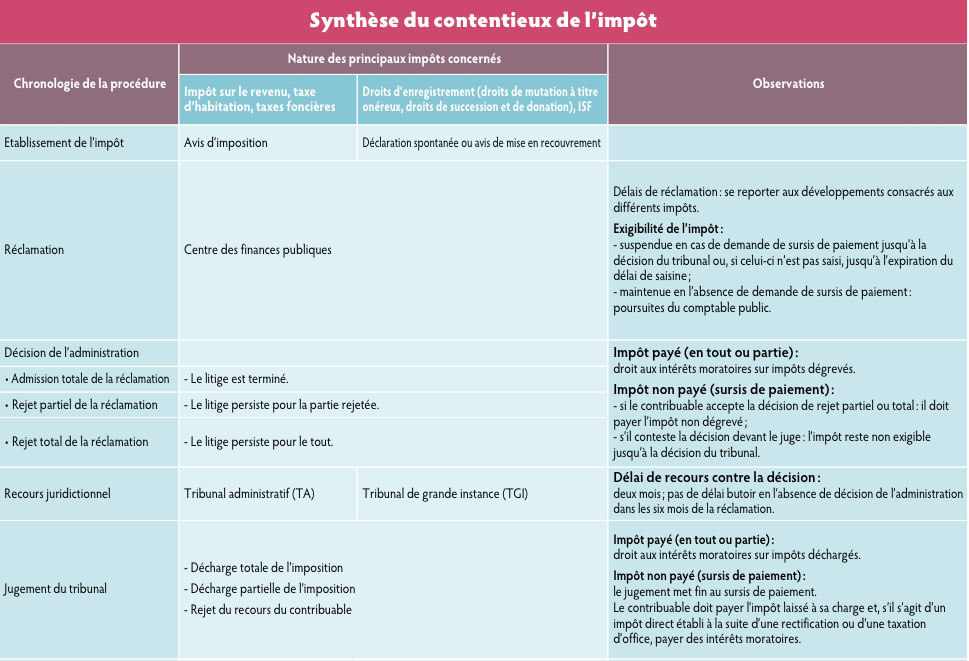

Tout contribuable peut, s’il s’estime imposé à tort ou surtaxé ou s’il veut obtenir la restitution d’un impôt payé en trop, demander une décharge ou une réduction d’impôt. Les règles du contentieux de l’impôt (bien-fondé et régularité de l’imposition) sont complexes. Elles sont présentées de manière schématique dans le tableau « Synthèse du contentieux de l’impôt ». Certaines d’entre elles sont approfondies dans les développements qui suivent.

Contester le montant des impôts

Le recours contentieux

La procédure contentieuse commence obligatoirement par une phase administrative qui consiste à présenter une réclamation devant le service des impôts.

La procédure contentieuse commence obligatoirement par une phase administrative qui consiste à présenter une réclamation devant le service des impôts.

Une démarche verbale peut suffire pour obtenir satisfaction mais, en principe, la réclamation est présentée par écrit, sous la forme d’une lettre envoyée au service des impôts du lieu d’imposition ou au directeur chargé d’une direction régionale, nationale ou spécialisée si l’imposition a été établie à l’initiative de cette direction ; un récépissé doit être adressé au réclamant, ce qui n’est pas toujours le cas en pratique. La demande doit mentionner l’imposition contestée, contenir l’exposé sommaire des faits, moyens et conclusions et porter la signature manuscrite de son auteur ou de son mandataire (conjoint, avocat, etc.).

La réclamation doit être accompagnée de pièces justificatives. Selon la nature de l’impôt, il s’agira soit de l’avis d’imposition ou d’une copie de cet avis, ou encore d’un extrait de rôle, soit de l’avis de mise en recouvrement ou d’une copie, etc. Les délais impartis pour réclamer varient selon les impôts ; ils sont par conséquent indiqués dans l’étude consacrée à chaque impôt.

Ces délais ne courent pas si l’avis d’imposition ou l’avis de mise en recouvrement ne mentionne pas l’existence et le caractère obligatoire de la réclamation préalable ainsi que les délais dans lesquels elle doit être présentée. Mais attention, le contribuable ne peut se prévaloir de l’absence de l’une de ces mentions que si l’irrecevabilité qui lui est ultérieurement opposée résulte de cette absence d’information. Tel est notamment le cas du contribuable qui, n’ayant pas été informé du caractère obligatoire de la réclamation préalable auprès de l’administration, conteste l’imposition directement devant le juge. En revanche, lorsque le contribuable, ayant été informé du service auquel il devait présenter sa réclamation et des délais impartis, a effectué cette réclamation avant de saisir le juge mais hors des délais fixés, la circonstance qu’il n’ait pas été informé du caractère obligatoire de la réclamation préalable est sans incidence sur l’opposabilité des délais dans lesquels elle devait être formée.

De même, un contribuable qui a présenté sa demande après l’expiration du délai général de réclamation ne peut, pour contester l’irrecevabilité qui lui a été opposée, soutenir qu’aucun délai ne lui était opposable au motif que les avis d’imposition mentionnaient seulement ce délai général et non le délai spécial de réclamation applicable en l’espèce, dès lors que le délai spécial expirait avant le délai général et que l’omission de cette mention n’a, en conséquence, pas privé l’intéressé de la faculté de déposer des réclamations.

La réclamation doit être postée au plus tard le jour de l’expiration du délai de réclamation, le cachet apposé par les prestataires de services postaux autorisés faisant foi comme le cachet de La Poste. Il est préférable d’envoyer la réclamation sous pli recommandé, bien que ce ne soit pas obligatoire, afin de conserver une preuve de la date d’envoi.

Pour ne pas payer, demander le sursis

Quels que soient la nature de l’imposition et le montant des sommes en litige, le contribuable peut différer leur paiement. Il lui suffit de le demander dans sa réclamation initiale (ou dans une demande ultérieure faite avant l’expiration du délai légal de réclamation) en indiquant le montant ou les bases du dégrèvement auquel il prétend. L’exigibilité de l’impôt est alors suspendue jusqu’au jugement du tribunal ou, si le tribunal n’est pas saisi, jusqu’à l’expiration du délai dont disposait l’intéressé pour le saisir.

Lorsque les droits contestés (pénalités non comprises) sont inférieurs à 4 500 €, le contribuable bénéficie automatiquement du sursis de paiement (pour autant qu’il le demande). A partir de 4 500 €, le contribuable doit en principe constituer des garanties permettant d’assurer le recouvrement de l’impôt. Le montant de la garantie à fournir est limité au seul principal de l’impôt ; le contribuable n’a donc à constituer de garanties ni pour l’intérêt de retard ni pour les pénalités. La garantie la plus simple est la caution bancaire.

Si les garanties présentées sont jugées insuffisantes par le comptable public, celui-ci doit notifier son refus par pli recommandé avec demande d’avis de réception postal dans un délai de 45 jours à compter du dépôt de l’offre. A défaut, les garanties offertes sont réputées acceptées.

Le refus des garanties par le comptable public peut être contesté devant un juge du tribunal administratif ou du tribunal de grande instance (suivant la nature de l’impôt contesté) par la voie d’une procédure d’urgence, le référé fiscal. Le juge du référé doit être saisi dans les 15 jours de la notification de la décision de refus des garanties. Il a un mois pour se prononcer et sa décision est susceptible d’appel. La requête au juge du référé n’est recevable que si l’on justifie de la consignation préalable d’une somme égale au dixième des impôts contestés (ou d’une caution bancaire, etc.).

Si le contribuable ne présente aucune garantie ou si les garanties présentées ont été rejetées, le sursis s’applique mais le comptable public peut prendre des mesures conservatoires (saisies mobilières, etc.). La procédure de référé fiscal peut être utilisée pour demander la limitation ou l’abandon des saisies conservatoires faites par le comptable si ces saisies ont des conséquences difficilement réparables. Aucun délai n’est alors imposé et aucune consignation préalable n’est nécessaire.

Enfin, mais en matière d’impôts directs uniquement (impôt sur le revenu, taxes foncières et taxe d’habitation, notamment), le contribuable peut recourir à la procédure de référé-suspension pour demander la suspension de la mise en recouvrement de son imposition au juge administratif. Le juge ne peut prononcer la suspension que si elle est justifiée par l’urgence et si le contribuable invoque des moyens qui créent un doute sérieux sur la régularité de la procédure ou le bien-fondé de l’imposition. Cette procédure intéresse les contribuables qui, n’ayant pas demandé le sursis de paiement, s’exposent aux mesures de recouvrement forcé du comptable public ; elle intéresse également ceux qui sont confrontés à des saisies conservatoires parce qu’ils n’ont pas présenté de garantie ou présenté des garanties insuffisantes à l’appui de leur demande de sursis.

En cas d’échec de la réclamation, saisir les tribunaux

Si le contribuable n’est pas satisfait de la décision prise par l’administration, ou s’il n’a pas reçu de réponse dans les six mois de la réclamation, il peut porter le litige devant les tribunaux. L’administration peut d’ailleurs ne pas statuer elle-même sur la réclamation et la soumettre d’office au tribunal compétent. La juridiction compétente est différente suivant la nature de l’impôt contesté.

Si le contribuable n’est pas satisfait de la décision prise par l’administration, ou s’il n’a pas reçu de réponse dans les six mois de la réclamation, il peut porter le litige devant les tribunaux. L’administration peut d’ailleurs ne pas statuer elle-même sur la réclamation et la soumettre d’office au tribunal compétent. La juridiction compétente est différente suivant la nature de l’impôt contesté.

Pour les impôts directs, la juridiction administrative

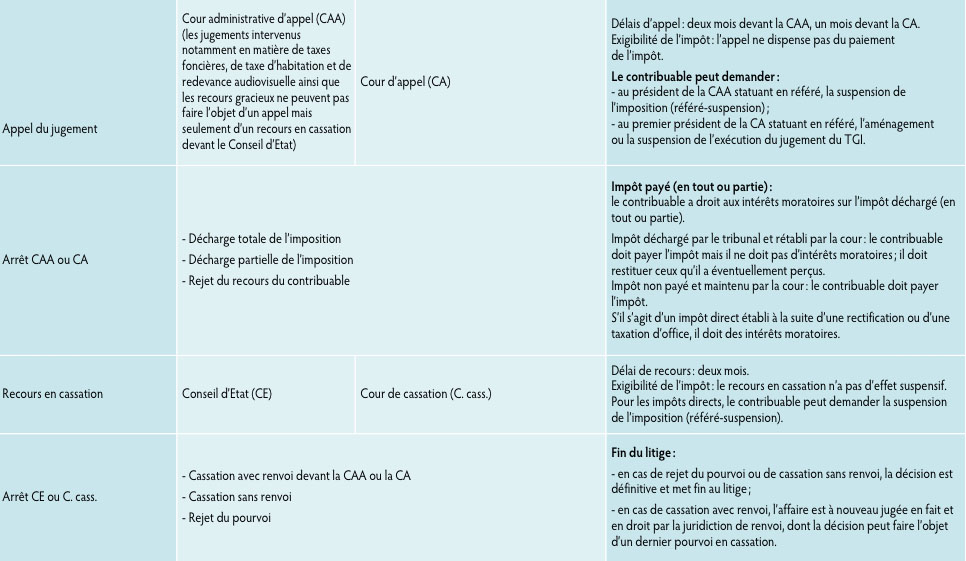

Les recours dirigés contre les décisions prises par l’administration à la suite de réclamations en matière d’impôts directs (impôt sur le revenu, taxes foncières et taxe d’habitation, notamment) sont portés en première instance devant le tribunal administratif puis, en appel, devant la cour administrative d’appel. Enfin, le Conseil d’Etat statue sur les pourvois en cassation. Par exception, certains jugements, notamment ceux rendus en matière d’impôts locaux (taxe d’habitation et taxes foncières) et de redevance audiovisuelle, ne peuvent pas faire l’objet d’un appel mais seulement d’un pourvoi en cassation devant le Conseil d’Etat. Quelle que soit la juridiction, la procédure est écrite. La demande, ou requête, au tribunal administratif est signée par le contribuable lui-même ou par son avocat (ou tout autre mandataire de son choix). Elle est adressée au greffe du tribunal du lieu d’imposition. Les requêtes présentées par un avocat peuvent être adressées par voie électronique via l’application « Télérecours ».

La requête doit contenir l’exposé des faits, moyens et conclusions du demandeur. Elle doit être accompagnée de trois copies (sauf lorsqu’elle est transmise par voie électronique), ainsi que de la décision de l’administration (si elle a été rendue avant le dépôt de la requête). Le demandeur ne peut pas contester d’autres impositions ou demander des dégrèvements supérieurs à ceux visés dans sa réclamation initiale. En revanche, le contribuable peut présenter des moyens nouveaux devant le tribunal administratif ou devant la cour administrative d’appel.

Devant la cour administrative d’appel, la requête doit être présentée par un avocat. Devant le Conseil d’Etat, le recours à un avocat est obligatoire (y compris en cas de pourvoi formé contre une ordonnance du juge des référés).

Le délai pour saisir le tribunal administratif est de deux mois à partir de la réception de la décision de l’administration. Si l’administration ne s’est pas prononcée dans les six mois de la réclamation, le contribuable peut saisir le tribunal administratif quand il veut. Toutefois, si la décision de l’administration intervient avant qu’il ait saisi le tribunal, il ne dispose plus alors que du délai normal de deux mois.

Lorsque l’intéressé est absent au moment de la réception de la lettre de l’administration, le délai court du jour où il est allé retirer la lettre au bureau de poste, si le retrait a été effectué dans le délai imparti par l’administration postale ; si le contribuable n’a pas retiré le pli recommandé, le délai court du jour où il a été avisé que la lettre était à sa disposition au bureau de poste (jour du dépôt de l’avis de passage). En revanche, lorsque le contribuable a changé d’adresse en cours d’instance sans en avoir avisé l’administration fiscale mais en ayant souscrit auprès de La Poste un ordre de réexpédition pour faire suivre son courrier à sa nouvelle adresse, la présentation d’un pli contenant la décision de l’administration à l’ancienne adresse, du fait d’une défaillance des services postaux, ne fait pas courir le délai de saisine du tribunal.

Pour être recevable, la demande doit parvenir au greffe avant l’expiration du délai, sauf retard imputable à un fonctionnement anormal de La Poste. Il s’agit d’un « délai franc », qui ne prend pas en compte le jour de la réception de la notification de la décision. Exemples : si la notification de la décision administrative a été reçue le 18 mai, le délai de deux mois expire le 19 juillet à minuit ; si elle a été reçue le 30 décembre, le délai expire le 1er mars à minuit. Si le dernier jour est un samedi, un dimanche ou un jour férié, le délai est prolongé jusqu’au premier jour ouvrable suivant.

Le délai est augmenté d’un mois pour les contribuables demeurant dans les Dom ou les collectivités territoriales d’outre-mer, de deux mois pour ceux qui demeurent à l’étranger. Le délai est de même durée pour faire appel ou pour se pourvoir en cassation.

Le jugement du tribunal administratif met fin au sursis de paiement. Les sommes éventuellement laissées à la charge du contribuable (droits en principal et pénalités) redeviennent exigibles. Le contribuable qui fait appel de ce jugement peut demander à la cour administrative d’appel la suspension de son imposition. Pour cela, il doit introduire auprès du greffe de la cour une requête en référé-suspension distincte de la requête principale par laquelle il fait appel du jugement. La suspension peut être ordonnée si elle est justifiée par l’urgence et s’il existe un doute sérieux sur la régularité de la procédure ou le bien-fondé de l’imposition.

Pour les droits d’enregistrement et l’ISF, la juridiction judiciaire

En matière de droits d’enregistrement et d’ISF, le contribuable qui veut contester la décision rendue par l’administration sur sa réclamation doit saisir le tribunal de grande instance (TGI). Le tribunal compétent est celui du bureau chargé du recouvrement ou, en cas d’insuffisance d’évaluation de biens, le bureau de la situation des biens. L’assistance d’un avocat n’est pas obligatoire.

Le délai de recours est de deux mois à compter du jour de la réception de la décision du service des impôts. Toutefois, aucun délai n’est imposé si l’administration n’a toujours pas répondu à la réclamation au bout de six mois (et tant qu’aucune décision n’intervient). Dans le délai dont il dispose, le contribuable doit, par voie d’huissier, assigner l’agent de l’administration qui a pris la décision de rejet de la réclamation (ou qui n’a pas notifié de décision dans les six mois). Il doit ensuite remettre une copie de l’assignation au greffe du tribunal dans les quatre mois de sa signification par l’huissier ; à défaut, l’assignation est caduque et le tribunal ne peut pas être saisi.

Le jugement du tribunal met fin au sursis de paiement. Mais le premier président de la cour d’appel statuant en référé peut accorder l’arrêt ou l’aménagement de l’exécution du jugement si elle risque d’entraîner des conséquences manifestement excessives pour le contribuable.

Le jugement du tribunal peut faire l’objet d’un appel devant la cour d’appel, dans le délai d’un mois à compter de la signification du jugement. La constitution d’avocat est obligatoire. Le contribuable (sauf s’il bénéficie de l’aide juridictionnelle) et l’administration fiscale doivent payer un droit d’appel de 225 € chacun.

L’arrêt de la cour d’appel peut être attaqué devant la Cour de cassation. Le pourvoi doit être présenté par un avocat à la Cour de cassation, dans le délai de deux mois à compter du jour de la signification régulière de l’arrêt.

Les délais d’assignation et d’appel devant des TGI ou des cours d’appel situés en métropole, ainsi que de pourvoi en cassation sont allongés d’un mois pour les contribuables demeurant dans les départements d’outre-mer (Dom) et les collectivités territoriales d’outre-mer (Com), de deux mois pour ceux demeurant à l’étranger.

Les intérêts moratoires

En faveur du contribuable

Si le contribuable obtient un remboursement d’impôt à l’issue d’une procédure contentieuse, il a droit à des intérêts moratoires, que le remboursement soit accordé par le tribunal ou par l’administration à la suite de sa réclamation. Il peut également y prétendre lorsqu’il obtient la restitution de consignations qu’il a dû verser pour obtenir le sursis de paiement. Les intérêts moratoires ne sont pas dus en revanche lorsque le remboursement est accordé à titre gracieux, lorsqu’il fait suite à un dégrèvement d’office prononcé à la seule initiative du service des impôts ou encore en cas de restitutions d’excédents de versements d’impôt opérées par les comptables publics.

Les intérêts sont calculés, jour par jour, au taux de 0,40 % par mois, sur la totalité des sommes remboursées. Ils sont décomptés depuis la date du paiement de l’impôt ou, le cas échéant, depuis la date du versement des consignations, jusqu’au jour du remboursement ou de la restitution des consignations. Ils ne sont pas capitalisés. L’administration les doit quel qu’en soit le montant, même s’il n’est que de quelques euros. Les intérêts moratoires sont payés d’office, sans demande spéciale, en même temps que les sommes remboursées. S’ils sont versés tardivement, ils deviennent eux-mêmes productifs d’intérêts à compter du jour où le contribuable en a demandé le versement par une sommation de payer. En règle générale, ils ne sont pas imposables.

En faveur de l’Etat

Le contribuable est redevable d’intérêts moratoires lorsqu’il perd devant le tribunal administratif ou lorsqu’il se désiste après avoir formé une réclamation assortie d’une demande de sursis de paiement (réclamation par laquelle vous contestiez une cotisation d’impôt sur le revenu ou d’autres impôts directs établie à la suite d’une rectification ou taxation d’office). Ces intérêts viennent en plus de la majoration de 10 % pour paiement tardif.

Ils ne sont pas dus lorsque le litige n’a pas dépassé le stade de la réclamation devant l’administration.

S’il fait appel du jugement du tribunal administratif et si la cour administrative d’appel lui donne gain de cause, les intérêts seront annulés ou lui seront remboursés.

Si, à l’inverse, la juridiction d’appel annule un jugement qui lui a été favorable,il n’est pas redevable d’intérêts moratoires.

Les intérêts sont calculés, au taux indiqué ci-dessus pour les intérêts en faveur du contribuable, sur le montant de l’impôt en principal et des pénalités d’assiette maintenus à votre charge. Ils sont décomptés à partir du premier jour du treizième mois suivant celui de la date limite de paiement de l’impôt jusqu’au jour du paiement effectif.

Les autres voies de recours

Le recours « gracieux »

On appelle recours « gracieux », par opposition au recours contentieux, la demande que l’on peut présenter à l’administration à propos d’impositions ou de pénalités régulièrement établies, dont on ne conteste pas le bien-fondé. Cette demande fait appel à la bienveillance administrative pour la remise ou la réduction des sommes à payer.

Les demandes qui visent le principal de l’impôt ne son possibles qu’en matière d’impôts directs et ne peuvent être motivées que par des difficultés financières (en pratique, le contribuable est dans l’impossibilité de régler ses impôts). Les demandes relatives aux pénalités, y compris les intérêts de retard, peuvent être formulées pour tous les impôts et taxes.

Les pénalités peuvent également être atténuées par voie de transaction, c’est-à-dire par un accord entre l’administration et le contribuable, à condition que les délais de recours contentieux ne soient pas expirés. Lorsqu’elle est approuvée par l’administration et exécutée par le contribuable, la transaction est définitive et fait obstacle à toute introduction ou reprise d’une procédure contentieuse. La transaction est exclue notamment lorsque le contribuable est soupçonné de fraude fiscale ou qu’il tente de nuire au bon déroulement d’un contrôle fiscal.

Les tiers déclarés solidairement responsables du paiement d’impôts non établis à leur nom peuvent, sans contester en droit le principe ou la quotité de leur obligation, demander à en être dispensés par la voie du recours gracieux. Ces demandes en décharge de responsabilité solidaire peuvent porter sur tous les impôts.

Les demandes sont adressées au service des impôts du lieu d’imposition, sans condition de délai (en pratique toutefois, pour les demandes de transaction, avant l’expiration du délai de recours contentieux). Une simple lettre suffit, qui doit contenir les indications nécessaires à l’identification de la question.

Les décisions sont prises par des autorités différentes selon l’importance des sommes faisant l’objet de la demande (directeur départemental des finances publiques, directeur chargé d’un service à compétence nationale ou d’une direction spécialisée, ministre). Les décisions des directeurs susvisés peuvent faire l’objet d’un recours devant le ministre, qui statue en dernier ressort. Si l’administration ne répond pas dans les deux mois à une demande gracieuse, elle est réputée l’avoir rejetée. Toutefois, le délai de réponse de l’administration est porté à quatre mois en cas de demande de transaction ou de demande en remise particulièrement complexe. Les décisions de rejet des demandes gracieuses peuvent être contestées par la voie du « recours pour excès de pouvoir ».

Le dégrèvement ou la restitution d’office

On parle de « dégrèvement » ou de « restitution d’office » lorsque l’administration rectifie les erreurs commises au préjudice des contribuables soit de sa propre initiative, soit à la suite d’une démarche autre qu’une réclamation régulière : par exemple, une démarche verbale ou une réclamation hors délai.

Un dégrèvement d’office peut être accordé jusqu’au 31 décembre de la quatrième année suivant celle de l’expiration du délai de réclamation ou, en cas d’instance, celle de la notification de la décision intervenue. Exemple : si le délai de réclamation a expiré le 31 décembre 2015, l’administration peut dégrever d’office jusqu’au 31 décembre 2019. Cette prescription peut toutefois être interrompue par une demande ou une démarche du contribuable ou d’un tiers agissant pour son compte.

Il existe par ailleurs des dégrèvements d’office spéciaux que l’administration peut ou doit appliquer. Ils concernent principalement les impôts directs locaux. Exemples : dégrèvement de taxe foncière pour disparition d’immeubles non bâtis par suite d’événements extraordinaires, pour pertes de récoltes ou de bétail, etc. ; dégrèvement de taxe d’habitation pour les personnes non imposables à l’impôt sur le revenu ou faiblement imposées, etc. Lorsqu’il s’agit d’un dégrèvement d’office obligatoire, il peut être prononcé dans un délai de trente ans.

Contester les poursuites pour non-paiement des impôts

Si l’on ne paie pas ses impôts dans les délais, on risque non seulement des pénalités de retard mais aussi des poursuites. De même que l’on peut contester le montant de l’impôt, c’est-à-dire son bien-fondé et la régularité de la procédure d’imposition, on peut, s’il y a lieu, s’opposer à ces poursuites. Mais cette contestation obéit à des règles particulières, différentes de celles applicables aux réclamations relatives au montant de l’impôt. Les poursuites engagées à l’encontre d’un contribuable qui n’a pas payé un impôt dont il conteste le montant sont étudiées au début du présent dossier.

En quoi consistent les poursuites ?

Ce sont les actions mises en œuvre par les comptables de l’administration pour obtenir le recouvrement des sommes impayées. Elles entraînent des frais supplémentaires, calculés par application d’un pourcentage qui ne peut excéder 5 % du montant total des créances dont le paiement est réclamé, dans la limite de 500 €.

Ce sont les actions mises en œuvre par les comptables de l’administration pour obtenir le recouvrement des sommes impayées. Elles entraînent des frais supplémentaires, calculés par application d’un pourcentage qui ne peut excéder 5 % du montant total des créances dont le paiement est réclamé, dans la limite de 500 €.

Lorsque le redevable ne s’acquitte pas des sommes mentionnées sur l’avis d’imposition à la date limite de paiement ou de celles mentionnées sur l’avis de mise en recouvrement et en l’absence d’une demande de sursis de paiement, le comptable public adresse, sauf exceptions, une lettre de relance. Le comptable est dispensé d’adresser celle-ci notamment dans le cas où le contribuable a précédemment été défaillant au titre d’une même catégorie d’impositions au cours des trois années précédant la date limite de paiement ou la date de mise en recouvrement de l’imposition impayée.

A défaut de paiement dans les 30 jours suivant la notification de la lettre de relance, et en l’absence d’une demande de sursis de paiement, le comptable public adresse une mise en demeure de payer à l’expiration de ce délai. Lorsque le comptable est dispensé de l’envoi d’une lettre de relance, il peut, sans délai, adresser une mise en demeure de payer au contribuable si celui-ci n’a pas payé l’impôt à sa date limite de paiement et n’a pas non plus formulé une réclamation contentieuse avec demande de sursis de paiement.

Les poursuites donnant lieu à des frais ne peuvent être engagées qu’à l’expiration d’un délai de 30 jours après l’envoi de la mise en demeure de payer lorsque celle-ci n’a pas à être précédée d’une lettre de relance. Ce délai est réduit à 8 jours lorsque la lettre de relance est restée sans effet.

Les poursuites proprement dites peuvent consister dans la saisie et la vente des biens mobiliers ou immobiliers. Toutefois, le moyen le plus couramment utilisé consiste à saisir, entre les mains des tiers, l’argent que ces derniers doivent au contribuable : les salaires, par exemple, les comptes bancaires ou postaux ou encore les contrats d’assurance-vie. Pour saisir des sommes d’argent, l’administration dispose d’une procédure spécifique, l’avis à tiers détenteur, qu’elle peut utiliser lorsque sa créance est assortie du privilège du Trésor. Ce privilège garantit à l’administration de faire partie des premiers créanciers payés et concerne la plupart des impôts, notamment l’impôt sur le revenu, les impôts locaux, les droits d’enregistrement, etc.

Si sa créance n’est pas privilégiée, elle peut utiliser les procédures ordinaires : « saisie-attribution » ou, lorsqu’il s’agit de salaires, saisie des rémunérations. Quelle que soit la procédure mise en œuvre, l’administration doit respecter les règles de saisissabilité des salaires. L’administration peut aussi faire jouer la responsabilité solidaire de certains tiers pour leur faire payer l’impôt dû par un contribuable. Par exemple, cette responsabilité solidaire existe entre les époux ou personnes pacsées pour l’impôt sur le revenu ou la taxe d’habitation du couple, et peut exister avec un propriétaire pour le paiement de la taxe d’habitation et de la cotisation foncière des entreprises (ex-taxe professionnelle) dues par un locataire qui a quitté les lieux.

Comment s’opposer aux poursuites ?

On peut faire opposition aux poursuites (mais pas aux actes préliminaires tels que la lettre de relance) en contestant soit la régularité de la forme de l’acte de poursuite ou les modalités d’exercice des poursuites ; soit l’existence ou le montant de la dette due au Trésor, compte tenu des paiements effectués, ou encore son exigibilité, par exemple si les délais de recouvrement sont prescrits, ou pour tout autre motif ne remettant pas en cause l’assiette et le calcul de l’impôt (puisque ceux-ci ne peuvent être contestés que par voie de réclamation ordinaire). Pour être valable, l’opposition doit être faite dans un délai de deux mois.

L’opposition doit être faite par écrit et adressée au directeur départemental des finances publiques ou au responsable du service à compétence nationale. Celui-ci a deux mois pour y répondre mais doit impérativement accuser réception de la réclamation (même si elle a été adressée à une autorité incompétente). Si le contribuable n’est pas satisfait de la réponse ou s’il n’obtient aucune réponse dans le délai de deux mois, il peut saisir le tribunal dans les deux mois qui suivent la notification de la décision ou l’expiration du délai.

Le tribunal compétent est le juge de l’exécution (président du tribunal de grande instance) lorsque l’opposition porte sur la régularité formelle de l’acte ou les modalités d’exercice des poursuites ; dans les autres cas (par exemple, contestation de l’existence de la dette), c’est le tribunal administratif ou le tribunal de grande instance selon qu’il s’agit d’impôts directs ou de droits d’enregistrement et d’ISF.

Le contribuable qui a saisi le juge administratif d’un contentieux des poursuites peut également demander au juge administratif du référé (référé-suspension) la suspension de l’exécution de l’acte de poursuites si l’urgence le justifie et s’il invoque un moyen qui crée un doute sérieux sur l’existence de l’obligation de payer, sur le montant de la dette compte tenu des paiements effectués ou sur l’exigibilité de la somme réclamée.

Le recours aux médiateurs

Que les difficultés viennent du service des impôts ou du comptable public, il est possible de s’adresser au conciliateur fiscal départemental ou au médiateur des ministères économiques et financiers. Ils ont pour mission d’étudier les litiges entre l’administration fiscale et les contribuables et de rechercher une solution amiable afin d’améliorer la qualité des services rendus aux usagers.

Que l’un ou l’autre soit saisi, la demande doit être accompagnée le cas échéant des copies de pièces justificatives, doit avoir été précédée d’une première démarche, rejetée au moins partiellement, auprès du service concerné (rejet ou admission partielle d’une réclamation, rejet d’une demande de remise des pénalités, refus de délais de paiement, etc.). La saisine du conciliateur départemental ou du médiateur n’est pas obligatoire. Il est important de noter qu’elle n’interrompt pas les délais de recours contentieux impartis au contribuable pour saisir un juge de son litige, et qu’elle ne le dispense pas non plus de payer les sommes réclamées.

Que l’un ou l’autre soit saisi, la demande doit être accompagnée le cas échéant des copies de pièces justificatives, doit avoir été précédée d’une première démarche, rejetée au moins partiellement, auprès du service concerné (rejet ou admission partielle d’une réclamation, rejet d’une demande de remise des pénalités, refus de délais de paiement, etc.). La saisine du conciliateur départemental ou du médiateur n’est pas obligatoire. Il est important de noter qu’elle n’interrompt pas les délais de recours contentieux impartis au contribuable pour saisir un juge de son litige, et qu’elle ne le dispense pas non plus de payer les sommes réclamées.

Saisir le conciliateur

Le conciliateur fiscal départemental peut être saisi pour tout problème lié au calcul ou au paiement de l’impôt ou toute difficulté concernant la qualité du service rendu par l’administration fiscale. Toutefois, il n’est pas compétent pour les litiges liés à un contrôle fiscal (vérification de comptabilité ou examen de situation fiscale personnelle) ou ceux relatifs à la publicité foncière, ni pour les demandes qui ont déjà fait l’objet d’une requête auprès du président de la République, du Premier ministre, du ministre des finances, des directeurs généraux de l’administration fiscale, du défenseur des droits, des parlementaires et des élus locaux. Dans les 30 jours de sa saisine, le conciliateur informe le contribuable de sa décision ou de l’état du traitement de sa demande pour les dossiers les plus complexes. Rien n’interdit au contribuable n’ayant pas obtenu satisfaction auprès du conciliateur départemental de saisir ensuite le médiateur des finances.

Les contribuables saisissent le conciliateur par courrier ou courriel ([email protected], xx correspondant au code du département).

Saisir le médiateur

La compétence du médiateur est plus large que celle du conciliateur puisqu’il intervient également sur les litiges consécutifs à un contrôle fiscal. Le médiateur examine le dossier. Lorsque la réclamation lui paraît fondée, il adresse une recommandation au service et, si celui-ci maintient sa position, il peut soumettre l’affaire à l’appréciation du ministre. Le recours au médiateur ne doit pas être négligé, il est souvent efficace.

Pour saisir le médiateur, il vous suffit de transmettre votre demande par courrier à Monsieur le médiateur des ministères économiques et financiers, BP 60153, 14010 Caen Cedex 1, ou par courriel en remplissant le formulaire téléchargeable directement sur le site Internet www.economie.gouv.fr/mediateur/demande-mediation/personnes-physiques.

Cette demande peut, par exemple, être rédigée selon le modèle suivant : « Monsieur le médiateur, le 1er décembre 2015, j’ai opté pour le paiement mensualisé de mon impôt sur le revenu 2015. Les prélèvements correspondants ont débuté normalement en janvier 2016. Or, malgré cette option, le comptable public de Plouzeben a prélevé sur mon compte bancaire, en février 2016, le premier tiers provisionnel de l’impôt 2015 (1 564 €). Le 14 mars 2016, j’ai demandé par courrier le remboursement de cette somme prélevée à tort. En réponse, le 22 mars 2016, j’ai reçu une lettre de la trésorerie m’informant du bien-fondé de ma demande et d’un remboursement sous huitaine. Or, à ce jour, malgré mes relances téléphoniques, je n’ai toujours pas obtenu ce remboursement. Je vous demande donc d’intervenir auprès du comptable public de Plouzeben pour qu’il procède au remboursement. »

Vos réactions