Expatriation du dirigeant : mode d’emploi de l’Exit Tax

Par Hélène de Bollardière, avocat Counsel, Cazals Manzo Pichot Saint-Quentin, et Xavier Colard, avocat associé, Cazals Manzo Pichot Saint-Quentin

Par Hélène de Bollardière, avocat Counsel, Cazals Manzo Pichot Saint-Quentin, et Xavier Colard, avocat associé, Cazals Manzo Pichot Saint-Quentin

Un projet d’expatriation ne s’improvise pas, en particulier lorsqu’il s’agit d’un dirigeant ou d’un entrepreneur souhaitant s’installer à l’étranger. Parmi les nombreux enjeux fiscaux à anticiper, la question de l’Exit Tax occupe une place centrale. Ce dispositif, qui vise à imposer les plus-values latentes lors du transfert de résidence fiscale hors de France, doit être soigneusement analysé afin de déterminer s’il peut constituer un frein au départ. Bien que son cadre juridique se soit stabilisé depuis 2019, certaines difficultés pratiques subsistent et nécessitent une préparation minutieuse en amont. Par ailleurs, le régime pourrait encore évoluer à l’avenir, ce qui renforce l’importance d’une approche prudente et prospective.

Un départ de France, qu’il soit motivé par des raisons personnelles – comme profiter d’une retraite au soleil – ou professionnelles – pour développer une filiale de son entreprise à l’étranger –, peut représenter une perspective séduisante. Dans un contexte marqué par le retour d’une certaine instabilité fiscale et politique, les destinations envisagées sont nombreuses. La concurrence entre Etats pour attirer de nouveaux résidents fiscaux a toujours existé et continue de s’intensifier. Certains pays se distinguent particulièrement par leur attractivité fiscale, notamment l’Italie, devenue l’une des destinations phares de ces dernières années : outre la qualité de vie qu’elle offre, elle séduit également certains contribuables grâce son régime d’imposition forfaitaire avantageux.

Ce régime fiscal transalpin permet aux nouveaux résidents fiscaux italiens d’être imposés en Italie uniquement sur leurs revenus de source italienne. Les revenus de source étrangère, quant à eux, sont soumis à une imposition forfaitaire annuelle fixée à 200 000 euros – et cela, quel que soit le montant des revenus étrangers annuels. Pour les contribuables disposant de revenus financiers significatifs à l’étranger, ce dispositif peut donc s’avérer particulièrement intéressant. L’Italie présente, par ailleurs, un environnement fiscal favorable en matière de transmission de patrimoine : les droits de donation et succession en ligne directe s’élèvent à 4% après un abattement de 1 000 000 euros ; le coût est bien moins élevé que le barème des droits de succession et donation en France.

Anticiper les conséquences fiscales

Cependant, une telle expatriation doit être soigneusement préparée. Il est essentiel d’anticiper les conséquences fiscales d’un changement de résidence, tant au regard du droit interne de chacun des deux pays que de celui des conventions fiscales conclues entre la France et le nouveau pays d’accueil. En effet, certains régimes avantageux pour un résident fiscal français peuvent perdre leur intérêt une fois établi à l’étranger. De plus, le recours à certains régimes forfaitaires locaux pourrait, dans certaines situations, conduire à l’exclusion du bénéfice des conventions fiscales bilatérales : l’administration fiscale française pourrait ne pas reconnaître l’application de la convention fiscale au résident fiscal italien bénéficiant du régime du forfait italien (convention fiscale en matière d’impôts sur les revenus et/ou convention fiscale en matière d’impôts sur les successions et les donations).

Enfin, cette anticipation est indispensable pour sécuriser les transferts de résidence dans un contexte de renforcement des contrôles fiscaux : la loi de finances pour 2025 étend le délai de reprise de l’administration fiscale en cas de fausse domiciliation à l’étranger à dix ans (au lieu de trois ans), c’est-à-dire lorsqu’elle souhaite remettre en cause la résidence fiscale à l’étranger déclarée par le contribuable personne physique. A défaut, le fisc français pourrait contester la réalité du départ et la nouvelle résidence fiscale, avec à la clé le risque de double imposition et de lourdes pénalités.

Par ailleurs, un dirigeant détenant des titres de sa société holding ou opérationnelle, devra analyser sa situation au regard de l’Exit Tax et évaluer avec précision son coût éventuel. En effet, si le quitus fiscal a disparu en 2005 – un premier dispositif d’Exit Tax avait été instauré pour les transferts de résidence jusqu’au 31 décembre 2004, puis supprimé, car jugé contraire à la liberté d’établissement consacrée par le droit communautaire –, le législateur a instauré en juillet 2011 un dispositif anti-abus, prévu à l’article 167 bis du CGI appelé Exit Tax, afin de dissuader les chefs d’entreprise de transférer leur résidence fiscale à l’étranger dans le but d’y céder leurs titres tout en bénéficiant d’une fiscalité plus favorable. Comparable à des mécanismes existant dans d’autres pays (Espagne, Israël ou les Etats-Unis), ce régime a connu en France plusieurs évolutions successives depuis sa création.

Véritable barrière de sécurité fiscale, il entraîne, lors du transfert de domicile fiscal hors de France, l’imposition immédiate à l’impôt sur le revenu et aux prélèvements sociaux des plus-values latentes sur les droits sociaux, valeurs, titres ou droits détenus. Cette imposition s’applique sous certaines conditions, tenant notamment à la valeur ou au niveau de participation détenues ou encore à l’existence de créances trouvant leur origine dans une clause de complément de prix et de certaines plus-values en report d’imposition. Afin d’être en règle avec les principes européens comme la liberté de circulation, le respect de certaines formalités spécifiques, variables selon le pays de destination, permet toutefois de bénéficier d’un sursis de paiement et ainsi d’éviter un décaissement immédiat de l’impôt.

Si le dispositif de l’Exit Tax ne constitue pas en soi un obstacle insurmontable au départ de France d’un dirigeant, il doit néanmoins être anticipé et traité avec rigueur, en amont comme pendant toute la durée de l’expatriation, afin d’écarter le risque d’un coût fiscal inattendu.

Anticiper l’Exit Tax avant l’expatriation

Qui sont les contribuables concernés par l’Exit Tax ?

En pratique, l’Exit Tax s’applique aux contribuables qui, au moment de leur départ de France, remplissent les deux conditions suivantes :

- durée de résidence préalable : avoir été fiscalement domiciliés en France – au sens de l’article 4 B du CGI – pendant au moins six des dix années précédant le transfert de domicile ;

- critères patrimoniaux : détenir des droits sociaux, valeurs, titres, droits (mentionnés à l’article 150-0 A, I-1 du CGI) ou des créances trouvant leur origine dans une clause de complément de prix(1), directement ou indirectement, seul ou avec les membres de son foyer fiscal représentant au moins 50 % des bénéfices sociaux d’une société ou une valeur globale excédant 800 000 euros.

Par ailleurs, indépendamment de la durée de résidence en France et sans condition tenant à la quotité ou à la valeur de la participation concernée, le transfert du domicile entraîne l’imposition des plus-values placées sous un des régimes de report d’imposition. Sont ainsi notamment concernées, les plus-values d’apport de titres à des sociétés contrôlées par l’apporteur (article 150-0 B ter du Code général des impôts). Un contribuable dirigeant résident fiscal français est donc très probablement concerné par l’Exit Tax en cas de transfert de résidence.

Quels sont les actifs dans le champ de l’Exit Tax ?

La typologie des actifs concernés par le mécanisme d’Exit Tax est relativement large. Sont ainsi visés aussi bien les titres de sociétés cotées que ceux de sociétés non cotées, les obligations, les parts ou actions émises par les organismes de placement collectif en valeurs mobilières (OPCVM) et par leurs équivalents étrangers, tels que les Sicav ou les fonds communs de placement – auparavant hors du champ de l’Exit Tax. Entrent également dans ce champ, les parts ou actions de sociétés à prépondérance immobilière soumises à l’impôt sur les sociétés (pour les transferts réalisés à compter du 1er janvier 2019), qu’il s’agisse de participations dans des sociétés françaises ou étrangères. Enfin, les droits sociaux, valeurs, titres ou droits démembrés sont eux aussi soumis à ce dispositif.

A l’inverse, certains actifs échappent expressément à l’Exit Tax. C’est le cas des liquidités ou des biens immobiliers détenus directement ou indirectement par l’intermédiaire d’une société soumise à l’impôt sur le revenu (Rép. Frassa : Sén. 10 mars 2016, p. 958, n° 12686). De même, sont également exclus de l’assiette imposable les contrats d’assurance-vie ou de capitalisation, les titres inscrits dans les plans d’épargne en actions (PEA et PEA-PME, BOI-RPPM-PVBMI 50-10-10-20 n° 20), ainsi que certains titres détenus dans le cadre de dispositif d’épargne salariale.

Enfin, la question se pose depuis le 15 février du sort des instruments dits de « Management Package »(2), notamment la récente réforme de l’article 163 bis H du CGI issue de la loi de finances pour 2025.

Quelle est l’assiette de l’Exit Tax et selon quelles modalités est-elle imposée ?

L’assiette de l’Exit Tax correspond à une photographie des plus-values latentes sur les actifs concernés à la date de départ du contribuable – le fait générateur est la date du transfert de résidence hors de France (qui intervient la veille du départ de France).

Ces plus-values latentes sont déterminées par référence à la valeur réelle des titres au jour du transfert, ou, pour les titres cotés, sur la base du dernier cours connu ou de la moyenne des trente derniers jours de cotation.

Il convient de noter que les moins-values de cession de droits sociaux réalisées entre le 1er janvier de l’année du transfert et la date du départ, ainsi que les moins-values antérieures reportables, ne peuvent être imputées sur ces plus-values latentes (BOI-RPPM-PVBMI-50-10-20 n° 90). De même, les moins-values latentes, elles-mêmes, ne sont déductibles ni des plus-values imposables au titre du transfert ni sur d’autres plus-values réalisées ultérieurement.

Les plus-values latentes ainsi calculées à la date du transfert sont imposables :

- au prélèvement forfaitaire unique au taux de 12,8 %, ou au barème progressif de l’impôt sur le revenu en cas d’option globale du contribuable si les titres ont été acquis avant le 1er janvier 2018 ;

- et aux prélèvements sociaux en vigueur lors du transfert du domicile fiscal hors de France (au taux de 17,2% en cas de départ en 2025).

Comment bénéficier d’un sursis de paiement de l’Exit Tax ?

Le fait générateur de l’imposition est en principe constitué par le transfert du domicile fiscal hors de France. Toutefois, le contribuable peut bénéficier d’un sursis de paiement, qui reporte l’exigibilité de l’impôt jusqu’à la réalisation d’un évènement mettant fin au sursis, tel que la cession effective des titres concernés. Ce mécanisme vise à éviter un décaissement immédiat, mais il est soumis à certaines conditions strictes (les conditions listées sont celles applicables pour les transferts postérieurs au 1er janvier 2019).

Ce sursis est accordé automatiquement, lorsque le contribuable s’installe dans un Etat membre de l’Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales et d’assistance mutuelle en matière de recouvrement(3), à condition qu’il ne figure pas sur la liste des Etats ou territoires non coopératifs au sens de l’article 238-0 A du CGI. A titre d’exemple, une installation en Italie ouvre droit à un tel sursis de plein droit, sans formalité préalable, même si certaines obligations devront être respectées l’année suivant le départ de France (par exemple, déposer auprès de l’administration fiscale le formulaire n°2074 ETD mentionnant le calcul des plus-values latentes).

En revanche, dans le cas d’un déménagement dans un pays ne remplissant pas ces conditions, par exemple la Suisse(4), Dubaï ou le Canada, la situation s’avère plus complexe. En effet, le sursis n’est pas accordé de plein droit et doit être sollicité par le biais d’une demande expresse. Une telle démarche suppose l’accomplissement de formalités complémentaires, ainsi que l’ouverture de discussions et négociations avec l’administration fiscale.

Le contribuable devra désigner un représentant fiscal établi en France et constituer obligatoirement des garanties propres à assurer le recouvrement de l’Exit Tax d’un montant équivalent au montant de l’impôt latent dû.

La proposition de garantie sera effectuée lors du dépôt du formulaire 2074-ETD, quatre-vingt-dix jours avant le départ effectif (et non l’année suivant le transfert comme dans le cas du sursis automatique).

En pratique, le contribuable devra donc, dans les mois qui précèdent son départ, faire évaluer ses titres, reconstituer leur prix d’acquisition, déterminer le coût de l’Exit Tax, remplir le formulaire 2074-ETD et proposer des garanties adaptées à l’administration fiscale afin de couvrir le montant d’impôt calculé.

La nature des garanties exigées n’est pas strictement encadrée par la loi. L’administration fiscale indique, dans ses commentaires, une liste non exhaustive. Les garanties offertes sont examinées par le comptable public chargé du recouvrement, qui apprécie librement la pertinence de leur recouvrement. Parmi les solutions envisageables figurent le nantissement de titres ou la garantie bancaire, cette dernière entrainant néanmoins pour le contribuable un coût supplémentaire. En pratique, le recours au nantissement de titres peut s’avérer délicat à mettre en œuvre lorsque les statuts de la société concernée interdisent ce type d’opération ou prévoient des clauses d’inaliénabilité, comme c’est souvent le cas dans les groupes familiaux. En présence d’enjeux importants, il est donc recommandé, suffisamment en amont du départ, de dialoguer avec les établissements bancaires et l’administration fiscale, afin d’identifier les solutions alternatives.

Ces démarches et négociations souvent longues et complexes plaident pour une préparation précoce. A défaut, le contribuable risque de se retrouver dans l’incapacité de sécuriser le sursis de paiement au moment de son départ.

Gérer son Exit Tax pendant l’expatriation

Quelles sont les formalités à respecter après le départ de France ou en cas de d’expiration du sursis ?

Le dispositif de l’Exit Tax est soumis à un formalisme très strict dont le non-respect est lourdement sanctionné.

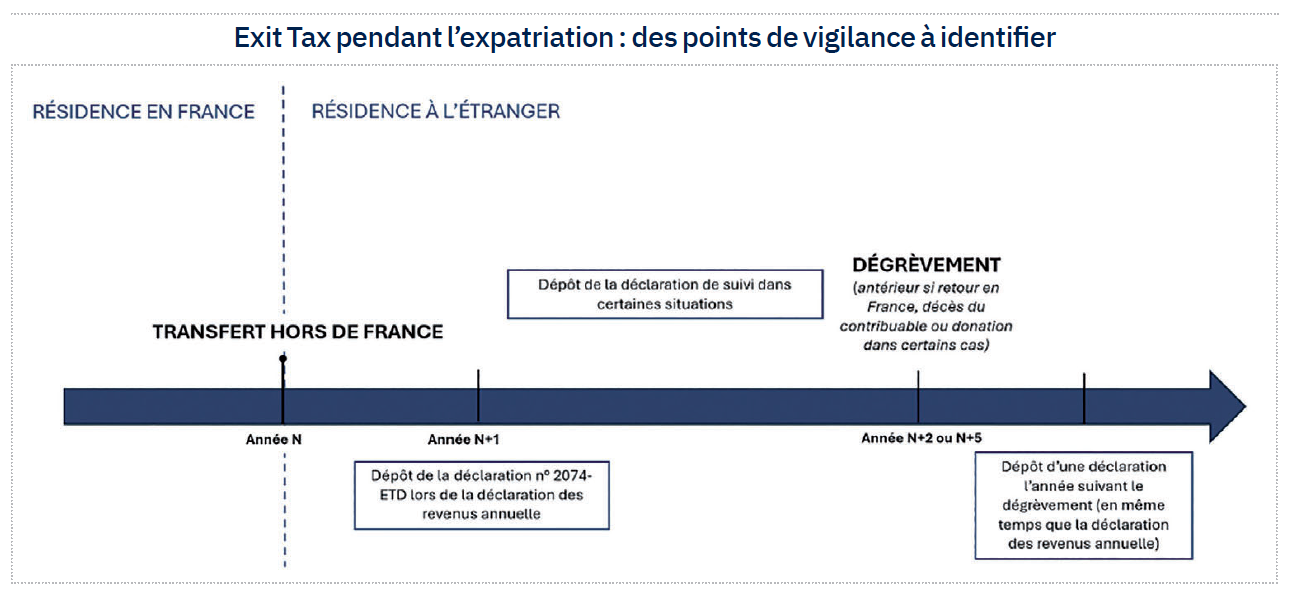

Dès l’année suivant le transfert hors de France, le contribuable doit déposer, dans les mêmes délais et en même temps que sa déclaration des revenus de l’année de départ, le formulaire spécial 2074-ETD – l’année de départ, deux déclarations de revenus doivent être déposées : une déclaration de revenus n°2042 du 1er janvier à la date de départ et une déclaration de revenus n°2042 NR pour la période allant de la date de départ au 31 décembre si des revenus de source française ont été perçus postérieurement au départ de France.

Ce document spécial 2074-ETD mentionne notamment le montant des plus-values latentes sur les participations, les créances trouvant leur origine dans une clause de complément de prix, ainsi que les plus-values précédemment placées en report d’imposition, le cas échéant. Il doit également préciser le montant de l’impôt placé en sursis de paiement, la date du transfert du domicile fiscal et l’adresse du nouveau domicile fiscal. Certaines informations et montants doivent, par ailleurs, être reportés sur la déclaration des revenus de l’année du départ. Ce formulaire, qui doit toujours être envoyé en format papier, dans les mêmes délais et en même temps que la déclaration des revenus, est obligatoire dans tous les cas. Dans l’hypothèse d’un départ dans un pays ne bénéficiant pas d’un sursis de paiement automatique, ce même formulaire doit aussi être déposé quatre-vingt-dix jours avant le transfert – dans cette situation, un premier formulaire sera envoyé quatre-vingt dix jours avant le transfert et un second, l’année suivant le transfert.

Par la suite, une déclaration annuelle de suivi peut être exigée. Si ce formalisme a été allégé, il demeure applicable dans certains cas, en particulier pour les contribuables détenant des créances de complément de prix ou des plus-values placées en report d’imposition. Une déclaration de suivi doit également être déposée, dans l’hypothèse où le sursis de paiement expire, l’année suivant l’évènement conduisant à cette expiration.

A cette occasion, le montant de l’impôt calculé lors du transfert doit être acquitté en tenant toutefois compte de la plus-value réellement réalisée au jour de la cession. Enfin, en cas de transfert ultérieur du domicile vers un autre pays que celui de la première expatriation, des formalités spécifiques doivent également être préparées. En effet, des garanties peuvent être demandées si, après avoir bénéficié d’un sursis automatique, le contribuable transfère sa résidence dans un pays relevant d’un sursis sur option : ainsi, si un contribuable transfère sa résidence en Italie, puis souhaite s’installer au Canada, une demande de garantie devra être effectuée auprès de l’administration fiscale française lors du second transfert.

Le défaut de dépôt de ces déclarations peut entraîner des conséquences fiscales significatives, pouvant aller jusqu’à l’exigibilité immédiate du paiement de l’impôt.

Dans quelles situations obtenir le dégrèvement de l’Exit Tax ?

Le sursis de paiement prend fin lors de la survenance de certains évènements, notamment en cas de cession des titres relevant de l’Exit Tax avant l’expiration du délai ouvrant droit au dégrèvement. Il conviendra donc d’être vigilant afin d’éviter tout risque d’expiration du sursis de paiement avant l’obtention du dégrèvement.

En principe, le dégrèvement peut être demandé par le contribuable après une période de deux années (si la valeur globale des titres soumis à Exit Tax est inférieure à 2,57 millions d’euros) ou de cinq années (si la valeur globale des titres soumis à l’Exit Tax est supérieure à 2,57 millions d’euros) – ce délai de dégrèvement était de quinze ans pour les départs de France antérieurs au 1er janvier 2019 et de huit ans pour les départs entre 2011 et 2013. A compter de ce dégrèvement, le contribuable peut donc céder ses titres sans être redevable de l’Exit Tax sur les plus-values latentes préalablement déclarées.

Certaines situations permettent toutefois d’obtenir le dégrèvement avant l’expiration de ces délais : en cas de décès du contribuable ; dans l’hypothèse d’un retour en France ; dans l’hypothèse d’une donation des titres ou de la créance de complément de prix – le dégrèvement n’est accordé que sous réserve de démontrer l’absence de but exclusivement fiscal lorsque le pays d’installation est un Etat ou territoire non coopératif (ETNC) ou n’a pas conclu certaines conventions spécifiques avec la France. En revanche, pour les autres pays, le dégrèvement intervient de plein droit lorsque les titres ou la créance sont donnés. Dans tous les cas, l’octroi du dégrèvement reste subordonné au respect d’un formalisme déclaratif précis.

Toutefois, il est important de rappeler que le dégrèvement de l’Exit Tax ne met pas nécessairement un terme à toute imposition en France. Certaines plus-values afférentes à des titres de sociétés françaises peuvent, en effet rester imposables en France. Conformément à l’article 244 bis B du CGI, les personnes physiques fiscalement domiciliées hors de France sont, sous réserve de l’application des conventions fiscales, imposables en France sur la plus-value réalisée lors de la cession de titres d’une société française dès lors qu’elles ont détenu, directement ou avec leur groupe familial, plus de 25 % des droits dans les bénéfices sociaux de cette société à un moment quelconque au cours des cinq années précédant la cession.

Par ailleurs, certaines conventions fiscales attribuent expressément à la France le droit d’imposer les plus-values de cession de participations substantielles dans des sociétés françaises, même lorsque le cédant n’est plus résident fiscal français.

S’agissant de l’Italie, les plus-values réalisées par un résident italien sur des biens mobiliers situés en France sont en principe uniquement imposables en Italie (article 13, 4 de la Convention). Par exception, les plus-values de cessions de valeurs mobilières représentant une participation substantielle dans le capital d’une société française (c’est-à-dire représentant plus de 25% du capital d’une société française, à l’exception des sociétés à prépondérance immobilière française) sont imposables en France (§ 8.b du Protocole à la Convention) au taux de 12,8 % (cette imposition concerne les titres de sociétés soumises à l’impôt sur les sociétés en France), puis en Italie. L’impôt acquitté en France devrait ouvrir droit à un crédit d’impôt en Italie.

Il est donc essentiel, pour un dirigeant envisageant de céder son entreprise après avoir transféré sa résidence fiscale, de procéder en amont à une analyse approfondie de sa situation afin d’anticiper les éventuelles conséquences fiscales et d’éviter de mauvaises surprises.

Identifier les incertitudes de l’Exit Tax pour une expatriation en toute sérénité

Si le régime de l’Exit Tax est désormais stabilisé dans ses grandes lignes, de nombreuses zones d’ombre subsistent. Le dirigeant qui envisage un transfert de résidence doit ainsi anticiper plusieurs questions pratiques, parfois déterminantes pour la sécurité de son projet.

Un champ d’application de l’Exit Tax encore incertain

Certaines situations soulèvent des interrogations sur le périmètre même de l’Exit Tax. Ainsi, la question d’inclure dans le champ de l’Exit Tax les parts de carried interest n’est pas tranchée. Si une lecture littérale du texte conduit à les exclure du champ d’imposition, l’esprit du législateur pourrait conduire à les inclure. Aucune position officielle n’a été prise à notre connaissance, l’incertitude demeure donc sur ce sujet.

S’agissant des titres démembrés, bien qu’ils soient explicitement visés par le dispositif, des incertitudes persistent quant à la détermination de l’assiette imposable lorsque le titulaire d’un droit démembré transfère sa résidence hors de France. Plusieurs approches seraient envisageables. Toutefois, les derniers rescrits de l’administration conduiraient à considérer que le titulaire d’un droit démembré quittant la France serait soumis à l’Exit Tax sur la plus-value latente afférente à son droit démembré.

Les conséquences d’un transfert de siège social de la société sur le sursis de paiement de l’Exit Tax

Le dirigeant souhaitant s’installer à l’étranger devra également s’interroger sur le sort de sa société holding ou opérationnelle : doit-il la transférer dans son nouveau pays de résidence ou la conserver en France ? Il est essentiel dans le cadre de son départ d’analyser l’intérêt d’un transfert de siège social dans le nouveau pays de la société. Cette analyse suppose alors un chiffrage précis des conséquences fiscales, tant pour le dirigeant personne physique que pour la société. Les implications fiscales seront différentes selon la destination choisie. Par exemple, un transfert de siège social hors de l’Union européenne peut, du point de vue de l’associé, être assimilé à une cessation d’entreprise entrainant l’imposition du boni de liquidation contrairement à un transfert du siège social au sein de l’Union européenne.

Le coût fiscal du transfert de siège doit être apprécié au regard de l’Exit Tax et de la chronologie des transferts : en effet, un transfert de siège social de la société intervenant après le transfert de résidence de la personne physique, est susceptible, dans certaines situations, selon l’interprétation effectuée de l’article 167 bis du CGI, d’entrainer une expiration du sursis de paiement de l’Exit Tax pour les titres de la société dont le siège social est transféré – pour un transfert de siège au sein de l’UE des arguments pourraient être avancés pour considérer que le transfert de siège social ne déclencherait pas la fin du sursis de paiement, toutefois cette analyse n’est pas mentionnée explicitement par l’administration fiscale.

Les effets d’une restructuration sur le sursis de paiement

Les opérations de restructuration, avant ou après le départ, soulèvent également des difficultés d’articulation entre l’article 167 bis du CGI qui concerne l’Exit Tax et l’article 150-0 B ter qui s’applique en cas d’apport d’une société à une holding contrôlée par le contribuable entrainant le régime du report d’imposition de la plus-value d’apport.

Les conséquences fiscales diffèrent selon la chronologie des opérations :

- transfert de résidence postérieur à un apport de titres (article 150-0 B ter du CGI) : lorsque l’apport de titres a été réalisé avant le départ de France, les plus-values en report d’imposition deviennent, en principe, imposables lors du transfert de résidence. Toutefois, le contribuable peut bénéficier d’un sursis de paiement sur le fondement de l’article 167 bis du CGI. Ce sursis est cependant fragile : la cession, dans les trois ans de l’apport et avant le délai de dégrèvement de l’Exit Tax, des titres apportés par la société holding met fin au sursis de paiement, y compris en cas de réinvestissement économique d’une partie du produit de cession – or, en l’absence de transfert, le report est maintenu par l’article 150 0 B ter du CGI en cas de réinvestissement de 60% du prix de cession. Plus encore, une cession réalisée plus de trois ans après l’apport, mais toujours avant le dégrèvement de l’Exit Tax, entraîne également l’expiration de ce sursis. Cette situation crée une divergence avec l’article 150-0 B ter du CGI, lequel prévoit qu’une cession intervenue au-delà de trois ans n’a pas pour effet de mettre fin au report d’imposition ;

- apport réalisé par un non-résident après son départ : lorsque l’apport intervient postérieurement au transfert de résidence, le mécanisme du report d’imposition peut, dans certains cas, trouver à s’appliquer, et la plus-value en report se trouve couverte par le sursis de paiement de l’article 167 bis du CGI. Mais la question du dégrèvement reste délicate : contrairement au schéma classique (deux ou cinq ans), l’Exit Tax afférente à cette plus-value en report pourrait ne jamais être purgée. Ainsi, sauf donation des titres, la plus-value resterait susceptible d’être taxée en France, notamment en cas de dissolution ou de cession ultérieure de la société holding.

Conclusion

De nombreuses zones grises subsistent en matière d’Exit Tax, en particulier lorsque le départ s’accompagne d’opérations de restructurations. Il est donc essentiel d’anticiper, avant le transfert de résidence du dirigeant, le calendrier des opérations à réaliser, qu’il s’agisse d’une restructuration ou d’une cession de titres. Pour lever toutes les incertitudes, le recours à une demande de rescrit peut s’avérer opportun. Cette procédure permettra d’exposer les opérations à venir et de vérifier si les conséquences fiscales envisagées par le contribuable et ses conseils sont bien conformes à l’interprétation que fait l’administration des textes en vigueur. Dans les situations à forts enjeux, cette démarche constitue un véritable instrument de sécurité juridique.

Enfin, il convient de rappeler que cet article a été rédigé en l’état des textes actuellement en vigueur en France. Or le régime de l’Exit Tax est toutefois susceptible d’évoluer dans les prochains mois ou années. En effet, chaque projet de loi de finances peut donner lieu à des amendements venant en modifier substantiellement les contours. Une vigilance constante est donc de mise.

1. Une clause d’«earn out» est une stipulation d’un contrat de cession de titres par laquelle l’acquéreur s’engage à verser au cédant un complément de prix, calculé en fonction de critères directement liés à l’activité de la société cédée.

2. Instruments acquis, souscris ou attribués en contrepartie des fonctions (actions ordinaires, actions de préférences, actions gratuites, stock-options, BSPCE, etc.).

3. Convention ayant une portée similaire à celle prévue par la directive 2010/24/UE du Conseil du 16 mars 2010 concernant l’assistance mutuelle en matière de recouvrement des créances relatives aux taxes, impôts, droits et autres mesures.

4. Certains praticiens ont considéré qu’un contribuable qui transfère son domicile fiscal en Suisse devrait bénéficier du sursis de paiement automatique prévu par le dispositif d’exit tax. Toutefois, une décision a confirmé la non-application du sursis automatique pour la Suisse (TA Montreuil, 10e ch., 19 oct. 2023, n°2115054). Bien que cette convention comporte des clauses d’assistance mutuelle en matière de recouvrement, elle n’a pas, pour l’application de l’article 167 bis du CGI, une portée similaire à celle prévue par la directive 2010/24/UE du Conseil du 16 mars 2010. Il est donc recommandé, à ce stade, d’effectuer une demande de sursis et de constituer des garanties lors d’un départ en Suisse.

Vos réactions