Produits structurés : la nouvelle étude du Pôle commun

Après avoir publié sa cartographie du marché des produits structurés l’an passé, le Pôle commun Assurance Banque Épargne de l’ACPR et de l’AMF a poursuivi son étude des produits complexes sur leur distribution, leurs frais et leurs performances.

Cette étude a été menée auprès d’acteurs représentant l’ensemble de la chaîne de distribution (brokers, plateformes, banques de détail, banques privées et conseillers en investissements financiers), sélectionnés en fonction de leur représentativité. Elle porte sur un échantillon de produits commercialisés entre 2023 et le 1er semestre 2025. « Compte tenu du contexte de marchés haussiers, les résultats obtenus dans le cadre de cette analyse ne présagent pas de ceux qui seraient obtenus en cas de marchés baissiers », précise l’étude dont l’objectif est « de s’assurer du respect par les professionnels de leurs obligations notamment en termes de gouvernance et de surveillance des produits, ainsi que d’identifier les mesures mises en œuvre par les distributeurs pour s’assurer de l’adéquation du conseil formulé au client. »

Cette étude a été menée auprès d’acteurs représentant l’ensemble de la chaîne de distribution (brokers, plateformes, banques de détail, banques privées et conseillers en investissements financiers), sélectionnés en fonction de leur représentativité. Elle porte sur un échantillon de produits commercialisés entre 2023 et le 1er semestre 2025. « Compte tenu du contexte de marchés haussiers, les résultats obtenus dans le cadre de cette analyse ne présagent pas de ceux qui seraient obtenus en cas de marchés baissiers », précise l’étude dont l’objectif est « de s’assurer du respect par les professionnels de leurs obligations notamment en termes de gouvernance et de surveillance des produits, ainsi que d’identifier les mesures mises en œuvre par les distributeurs pour s’assurer de l’adéquation du conseil formulé au client. »

Frais et performances, les constats

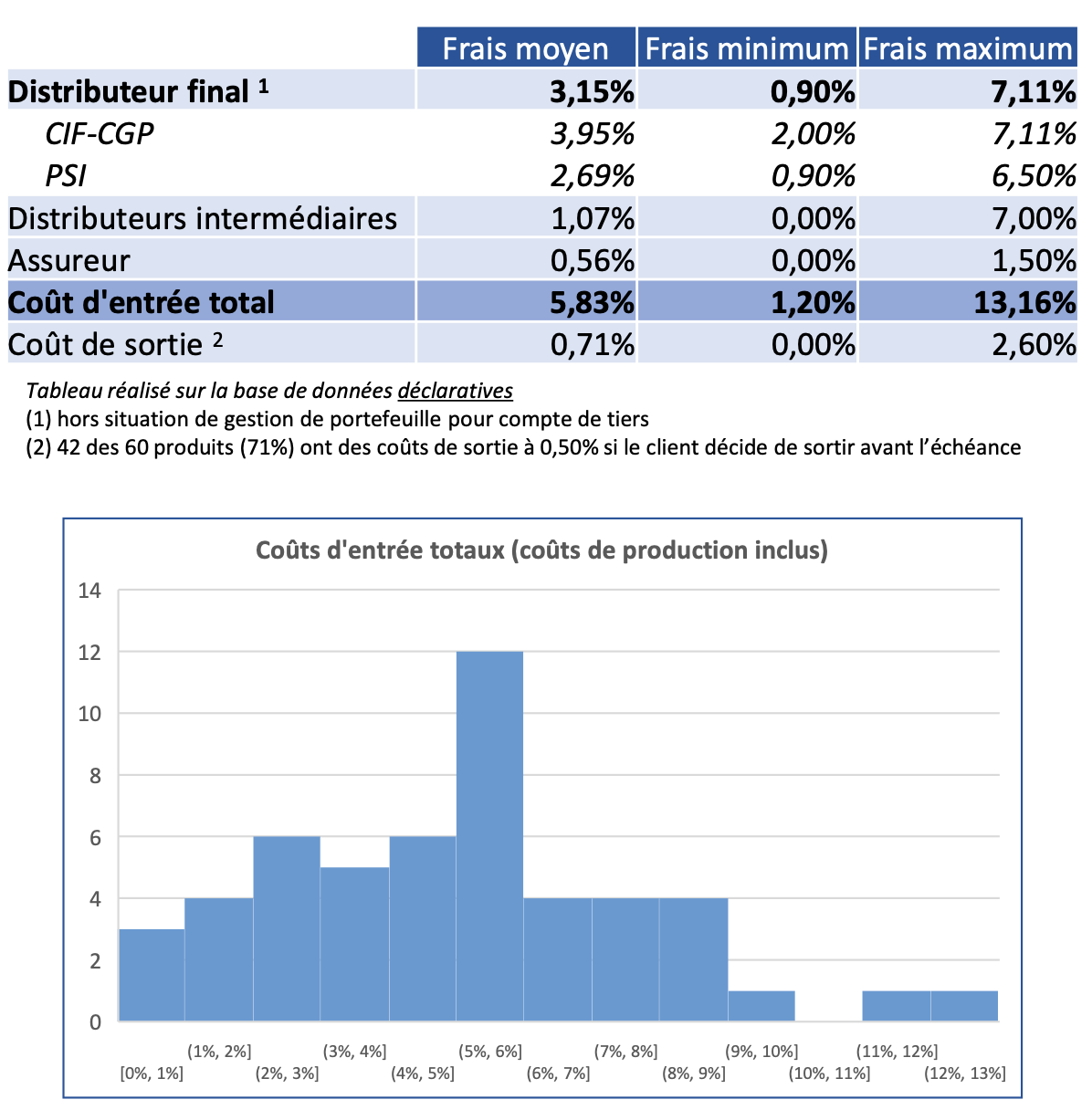

A ce niveau, l’étude relève que « sur 51 produits analysés, le coût d’entrée total varie fortement d’un distributeur à l’autre, allant de 1,20 % à 13,16 %, selon les modalités de distribution retenue et la typologie du distributeur. Sur la période étudiée, le coût moyen s’établit à 5,83 % ». Il par ailleurs précisé qu’en raison « de leur intégration dans la structuration financière du produit plutôt que d’une facturation séparée, les frais peuvent être compliqués à comprendre pour les investisseurs. Ils sont généralement intégralement payés lors de l’acquisition du produit et ne varient pas en fonction de sa durée réelle. »

Du côté de la performance, même si le contexte de marché à « permis à la plupart des produits structurés d’être remboursés par anticipation après une durée moyenne de 2 ans, bien avant leur échéance théorique », il est précise que la performance est « en moyenne inférieure à celle des marchés sur la période 2022-2024 » ; une différence expliquée par « l’impact des coûts » et « l’éventuelle protection totale ou conditionnelle de son capital à l’échéance ».

Bonnes pratiques

Le pôle commun a identifié certaines bonnes pratiques dotn :

- la vérification des compétences des distributeurs finaux par des distributeurs intermédiaires ;

- l’encadrement du référencement des produits complexes dans les contrats d’assurance-vie via un cahier des charges ;

- et la mise à disposition d’annexes de souscription spécifiques destinées à attirer l’attention des clients sur les principaux risques et caractéristiques de ces produits. L’étude relève que : « les assureurs interrogés ont mis en place un système de recueil du consentement renforcé pour les produits structurés, via une annexe de souscription, afin de garantir que les clients comprennent pleinement ces produits potentiellement risqués, dont la,complexité est inhérente à leur nature. »

Non conformité

Néanmoins, les autorités attirent l’attention des professionnels sur leurs obligations.

Tout, d’abord, elle observe que les marchés cibles ne sont pas suffisamment précis, adaptés aux caractéristiques des produits et aux profils des clients auxquels ils sont destinés (notamment au regard de l’horizon d’investissement, de la capacité à subir des pertes, de la tolérance au risque, etc.).

Elles rappellent également que « depuis le 1er janvier 2024 (NDLR : recommandation ACPR 2023-R-01, remplacée par la recommandation 2024-R-01), les assureurs doivent définir pour les unités de compte complexes un marché cible spécifique et négatif. Ces marchés cibles doivent être communiqués aux distributeurs et s’ajoutent au marché cible du contrat d’assurance-vie lui-même. Les assureurs, en tant que concepteurs de contrats d’assurance-vie et référenceurs d’unités de compte complexes, doivent assurer un suivi des produits après leur commercialisation. » L’étude indique en effet que deux tiers des produits structurés et contrats d’assurance-vie ne sont pas à date conformes à la recommandation de 2023.

Il est également rappelé que « l’expérience et la connaissance des clients doivent être vérifiées afin de réduire le risque de mauvaise commercialisation » et que « l’information remise aux clients, notamment sur les frais, doit respecter les exigences applicables et être claire, exacte et non trompeuse. » Parmi les manquements, l’étude pointe du doigt : la présentation annualisée des frais, l’absence de ventilation claire entre les coûts du produit et les coûts du service ainsi que l’absence de mention spécifique des éventuelles rétrocessions reçues du producteur.

Dès lors, les deux autorités ont indiqué qu’elles resteront vigilantes quant à la commercialisation des produits structurés, au travers d’actions de supervision et de contrôles. Elles rappellent également que « le rôle du distributeur apparait essentiel pour s’assurer que le produit correspond à la tolérance aux risques et aux objectifs du client mais aussi que ce dernier comprend les risques auxquels il est exposé. »

Notons que le Pôle commun a également publié son rapport d'activité 2025.

Vos réactions