Le patrimoine, l’épargne et les placements des Français à la loupe

Après le relèvement du taux du Livret A (de 2 à 3% depuis le 1er février), la Fédération nationale de l’immobilier passe au crible les habitudes d’épargne et de placement des ménages français, et porte un regard attentif sur leurs performances. Sans surprise, l’immobilier confirme son image de valeur refuge puisqu’il constitue 68% du patrimoine des Français.

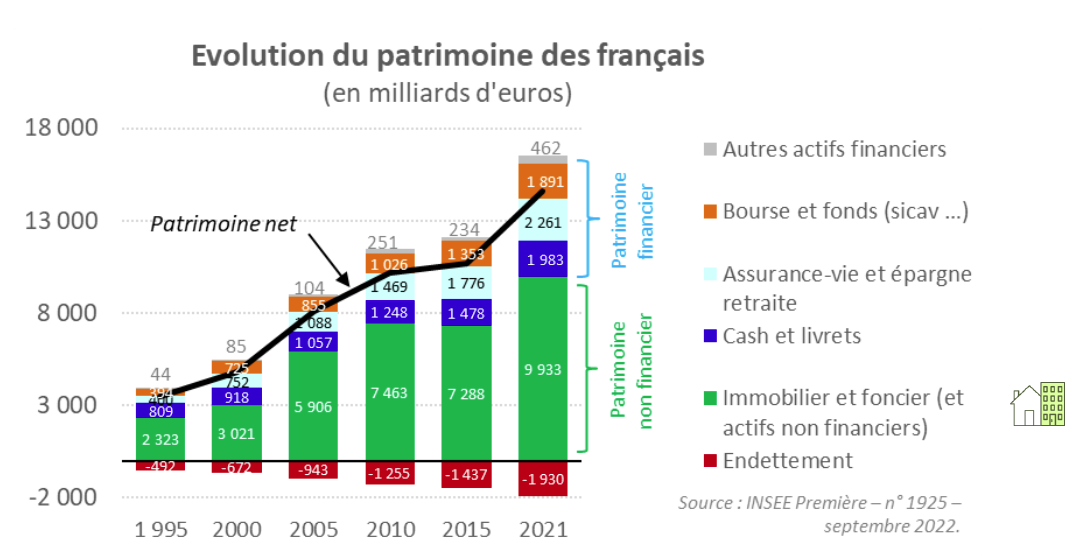

Avec un patrimoine net en hausse régulière affichant 14 600 milliards d’euros en 2021 (déduit de l’endettement des ménages), la situation patrimoniale des Français dans leur ensemble ne semble pas préoccupante (l’endettement total est inférieur à la seule épargne en assurance-vie et produits retraite, par exemple), même si les situations individuelles sont évidemment très diverses.

Le patrimoine brut a augmenté de 23% entre 2018 et 2021, notamment sous l’effet de la hausse des prix de l’immobilier et de l’augmentation de l’épargne des ménages liée à la crise du Covid.

L’immobilier a la cote

Pri ncipal enseignement de cette étude, l’immobilier (logements, foncier, …) occupe une place de choix dans le patrimoine des Français, puisqu’il représentait 68% du patrimoine net des ménages en 2021. Le reste est constitué d’actifs financiers (assurance-vie, livret A, bourse, etc.), de patrimoines professionnels et de patrimoines résiduels (voiture, meubles, bijoux, etc.).

ncipal enseignement de cette étude, l’immobilier (logements, foncier, …) occupe une place de choix dans le patrimoine des Français, puisqu’il représentait 68% du patrimoine net des ménages en 2021. Le reste est constitué d’actifs financiers (assurance-vie, livret A, bourse, etc.), de patrimoines professionnels et de patrimoines résiduels (voiture, meubles, bijoux, etc.).

La part de l’immobilier dans le patrimoine des ménages est stable depuis 2004. Ce patrimoine immobilier concerne essentiellement les ménages à partir du 3ème décile (à partir de 21 120 €) de revenus. En revanche le poids de la pierre décroît – passant de 60 à 30% dans le patrimoine brut de 1% des ménages les plus riches –, au profit des actifs financiers et du patrimoine professionnel.

Le Livet A, chouchou indétrônable des ménages

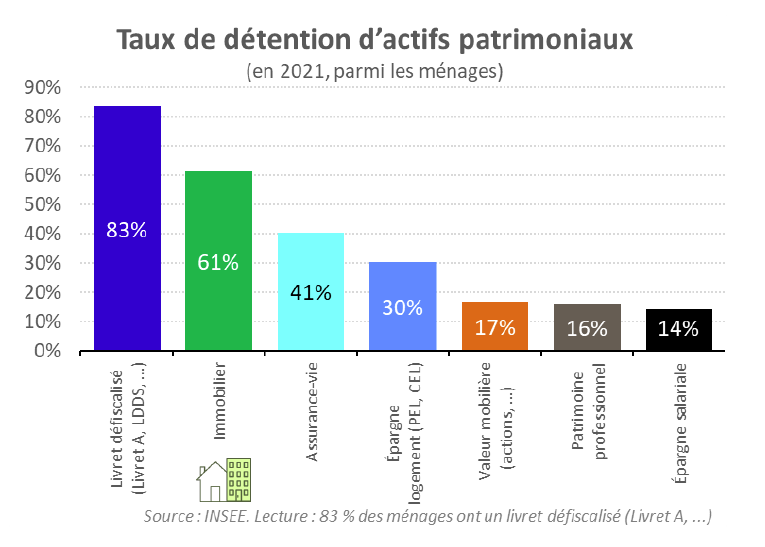

Si l’immobilier tient le haut du tableau en valeur, c’est le Livret A qui reste, en taux de détention, le placement privilégié des ménages français. En 2021, 83% des Français possèdent un Livret défiscalisé (Livret A, …), 61% un logement, 41% un contrat d’assurance-vie, 30% une épargne logement (PEL ou CEL) et 17% des valeurs mobilières.

Si l’immobilier tient le haut du tableau en valeur, c’est le Livret A qui reste, en taux de détention, le placement privilégié des ménages français. En 2021, 83% des Français possèdent un Livret défiscalisé (Livret A, …), 61% un logement, 41% un contrat d’assurance-vie, 30% une épargne logement (PEL ou CEL) et 17% des valeurs mobilières.

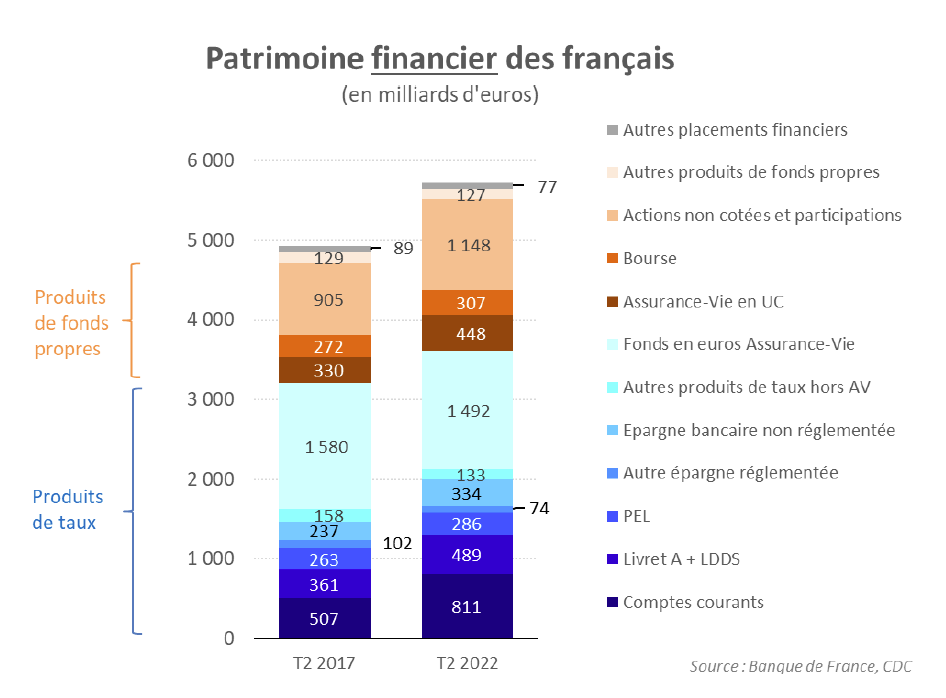

Depuis 5 ans, le patrimoine financier des Français a augmenté de 16%, sous l’effet des flux d’épargne et de la rémunération des placements, notamment. Les ventes et les achats de biens immobiliers peuvent aussi venir augmenter ou réduire ce patrimoine financier. En 5 ans, l’encours des comptes courants a très fortement augmenté (+60% !), celui de l’assurance-vie en UC a augmenté de 36%, celui des actions cotées (+13%) et non cotées (+27%) également, tandis que le Livret A et le LDDS voyaient leurs encours augmenter de 35% et les fonds en euros de l’assurance-vie baisser de 6%.

Rendements : l’immobilier, valeur refuge

Les rendements des produits de placement se sont globalement inscrits à la baisse depuis le début du siècle, en lien avec la baisse de l’inflation et des taux d’intérêt. Aucun produit de rendement n’échappe à la règle malgré la remontée très récente des taux, dont le livret A est le principal produit à en tirer un bénéfice à ce stade. L’immobilier reste l’un des placements avec le meilleur taux de rentabilité (hors Paris), et ce malgré la baisse des rendements de ces dernières années. Le rendement locatif net est passé de 4,1% en 2009 à 3,6% en 2022 au niveau national et de 3,2% à 2,3% à Paris.

Les rendements des produits de placement se sont globalement inscrits à la baisse depuis le début du siècle, en lien avec la baisse de l’inflation et des taux d’intérêt. Aucun produit de rendement n’échappe à la règle malgré la remontée très récente des taux, dont le livret A est le principal produit à en tirer un bénéfice à ce stade. L’immobilier reste l’un des placements avec le meilleur taux de rentabilité (hors Paris), et ce malgré la baisse des rendements de ces dernières années. Le rendement locatif net est passé de 4,1% en 2009 à 3,6% en 2022 au niveau national et de 3,2% à 2,3% à Paris.

La performance des placements doit être mise en regard de leur volatilité, l’idéal étant un placement très performant et peu volatil. En matière de couple performance/volatilité, l’immobilier (résidentiel et SCPI de rendement) présente un profil très attractif.

Si les prix des logements peuvent varier au cours du temps, y compris parfois à la baisse, des périodes de baisse sont plutôt rares et d’ampleur souvent relativement limitée. Le logement est communément perçu comme étant une valeur refuge, ce qui constitue un facteur d’attractivité de ce placement.

Vos réactions