Finance verte : trois ans après, quels sont les apports de l’article 173 ?

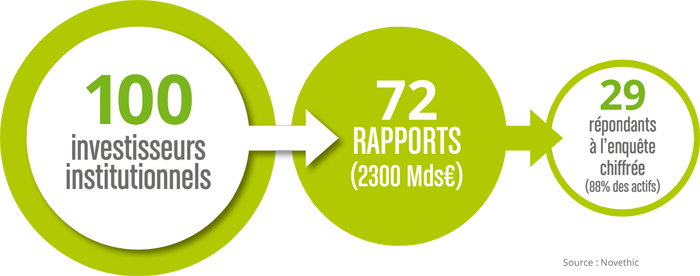

Novethic publie la troisième édition de son analyse des rapports climat et ESG des principaux investisseurs institutionnels français représentant 2 300 milliards d’euros d’actifs. Elle dresse le bilan chiffré de l’apport de l’article 173 de la loi sur la transition énergétique et écologique sur la mesure de l’impact des risques climatiques sur les investissements, et le volume des financements verts.

Pour cette troisième édition, Novethic a choisi de se concentrer exclusivement sur les dimensions climat qui évoluent beaucoup d’une année sur l’autre, tant en termes de périmètre couvert que de méthodologie utilisée, ce qui est beaucoup moins le cas pour les reportings ESG. Quant à l’article 173, il comporte deux volets d’exigences : le premier concerne le traitement des risques climat et le second celui des risques ESG.

L’écart se creuse entre les engagés et les attentistes

Née en 2015 en France, l’idée qu’il faut imposer aux investisseurs institutionnels des obligations de publication d’informations sur leur analyse des risques climat et leurs investissements intégrant des critères Environnementaux, Sociaux et de Gouvernance (ESG), a fait son chemin. Elle figure aujourd’hui dans le projet de règlement européen, adopté en mars 2019, qui devrait amener à une refonte des obligations liées à l’article 173.

En attendant, deux ans après son entrée en vigueur, le gouvernement a dressé à l’été 2019 un premier bilan de son décret d’application. Il en ressort que, selon lui, « de plus en plus d’acteurs financiers démontrent leur engagement à prendre en compte les externalités dans leurs politiques d’investissement, notamment en investissant dans une économie bas-carbone », mais il constate également « les progrès qui restent à faire quant à la cohérence et l’harmonisation des indicateurs et méthodologies utilisés, en particulier sur la prise en compte des risques climatiques et la contribution aux objectifs de la transition énergétique et écologique. »

Cette année Novethic n’a trouvé « que » 72 rapports dits « 173 », soit un de moins qu’en 2017. Dans ce secteur en pleine réorganisation, on peut constater année après année que plus d’un quart des 100 plus grands investisseurs institutionnels français fait de la résistance passive en refusant l’exercice de reporting.

Par ailleurs, l’article 173 prévoyait une double obligation de reporting pour les investisseurs gérant plus de 500 millions d’euros, l’une sur les risques climat et l’autre sur l’intégration de critères environnementaux, sociaux et de gouvernance (ESG). Ces deux dimensions n’ont pas été couvertes avec le même engagement méthodologique, l’analyse climat ayant tendance à progresser davantage que l’analyse ESG.

Les lignes directrices de la TCFD (Task-Force On Climate-Related Financial Disclosures) offrent un cadre efficace au pilotage des risques climat

La troisième saison de l’étude 173 a été consacrée à l’analyse des reportings sur les risques climatiques. Elle met l’accent sur 18 investisseurs dont la politique climat est la plus avancée et qui déclarent utiliser le référentiel de la Task-Force On Climate-Related Financial Disclosures (TCFD). Novethic a passé leurs rapports au crible afin de dresser un tableau précis du niveau d’appropriation. Cette analyse approfondie a permis d’établir un scoring des reportings sur chacun des quatre piliers de la TCFD : gouvernance, stratégie, gestion des risques et indicateurs.Il ressort de cette première analyse l’amorce d’un pilotage stratégique sur les risques climat chez les 5 investisseurs institutionnels les plus engagés.

L’empreinte carbone, star du reporting climat se sophistique

68 % des encours, pour l’essentiel investis en actions et obligations, sont aujourd’hui couverts par le calcul d’une empreinte ou intensité carbone qui consiste à évaluer le niveau d’émissions de gaz à effet de serre des actifs en portefeuilles (entreprises, Etats, infrastructures). C’est dix points de plus que l’an dernier. Un nombre croissant d’acteurs se fixent même des objectifs de réduction qui passent pour l’essentiel par la sélection d’entreprises les moins émettrices de carbone. La multiplication d’indicateurs de mesure de l’impact environnemental des actifs en portefeuille, qu’il soit positif ou négatif, rend très difficile toute comparabilité. On retrouve le plus souvent : les scores de transition ou « notation TEE », qui sont utilisés par une quinzaine d’investisseurs ; l’évaluation des réserves carbones du portefeuille, réalisée par 7 investisseurs, qui esquisse les risques de dévaluation potentielle des actifs liés aux énergies fossiles ; le calcul des émissions évitées, au cadre méthodologique encore confus, et qui est réalisé par 4 investisseurs.

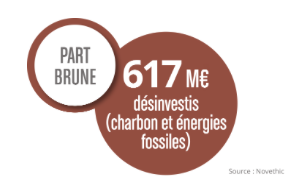

La part brune : un concept émergent

L’enquête chiffrée réalisée par Novethic a mis en exergue l’émergence de l’analyse de la part brune des portefeuilles. 35 investisseurs se prêtent à l’exercice sur 55% de leurs encours.

L’enquête chiffrée réalisée par Novethic a mis en exergue l’émergence de l’analyse de la part brune des portefeuilles. 35 investisseurs se prêtent à l’exercice sur 55% de leurs encours.

C’est un signal d’efficacité des campagnes menées par les ONG auprès du secteur financier pour qu’il cesse de financer le charbon et plus généralement les énergies fossiles, leur objectif étant de réorienter les flux financiers ainsi désinvestis vers l’économie verte.

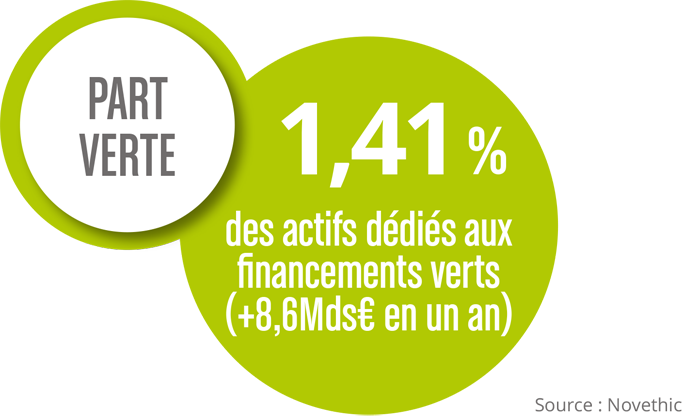

La part verte : une pratique à la hausse

En un an, on est passé de 1,07 à 1,41 % des encours du panel étudié par Novethic dédiés aux financements verts. Une évolution encourageante d’autant plus qu’une dizaine d’investisseurs se fixent même des objectifs d’amélioration chiffrés de leurs volumes d’investissements verts. Il faut malgré tout nuancer ce résultat puisque l’augmentation de 8,6 milliards d’euros de financements verts a été consacrée pour l’essentiel à l’achat de green bonds émis par des Etats, des organisations supranationales ou de grandes entreprises.

En un an, on est passé de 1,07 à 1,41 % des encours du panel étudié par Novethic dédiés aux financements verts. Une évolution encourageante d’autant plus qu’une dizaine d’investisseurs se fixent même des objectifs d’amélioration chiffrés de leurs volumes d’investissements verts. Il faut malgré tout nuancer ce résultat puisque l’augmentation de 8,6 milliards d’euros de financements verts a été consacrée pour l’essentiel à l’achat de green bonds émis par des Etats, des organisations supranationales ou de grandes entreprises.

Or, selon l’étude annuelle publiée par I4CE, il manque toujours 15 à 18 milliards d’euros chaque année en France pour financer la transition énergétique et les équipements nécessaires (rénovation thermique des bâtiments, bornes de recharge pour voitures électriques etc.).

Prochain grand défi : parler finance durable aux particuliers

Les rapports 173 restent d’une grande technicité et s’adressent à un public d’experts. Le prochain grand défi sera la communication aux clients d’assurance-vie qui, grâce à la loi PACTE, devront se voir proposer au moins un fonds labellisé finance durable (ISR, Greenfin ou Finansol) dès 2020. Parler clairement d’intégration de critères ESG et de risques climat aux particuliers est un exercice auquel les trois années de publication de rapports 173 n’ont pas préparé l’ensemble des institutionnels français.

Les rapports 173 restent d’une grande technicité et s’adressent à un public d’experts. Le prochain grand défi sera la communication aux clients d’assurance-vie qui, grâce à la loi PACTE, devront se voir proposer au moins un fonds labellisé finance durable (ISR, Greenfin ou Finansol) dès 2020. Parler clairement d’intégration de critères ESG et de risques climat aux particuliers est un exercice auquel les trois années de publication de rapports 173 n’ont pas préparé l’ensemble des institutionnels français.

Vos réactions