Crowdfunding immobilier : rétrospectives et perspectives

Par Céline Mahinc, gérante du cabinet Eden Finances ; experte en crowdfunding immobilier (www.fintech.immo)

Par Céline Mahinc, gérante du cabinet Eden Finances ; experte en crowdfunding immobilier (www.fintech.immo)

Nouvelle classe d’actifs à part entière, plus personne ne doute aujourd’hui de l’importance croissante du crowdfunding, tant dans le financement des entreprises que comme solution d’épargne. Et la star incontestée de ce financement alternatif reste le secteur immobilier.

Vous connaissez le crowdfunding : en immobilier, il peut s’apparenter à un tour de table de promotion – mais accessible au plus grand nombre –, à un club deal, dans lequel un nombre limité d’investisseurs se regroupent afin de réaliser collectivement un investissement immobilier locatif, ou à un financement bancaire (le particulier prête à un porteur de projet, comme le

ferait une banque).

Un début d’année sur les chapeaux de roues

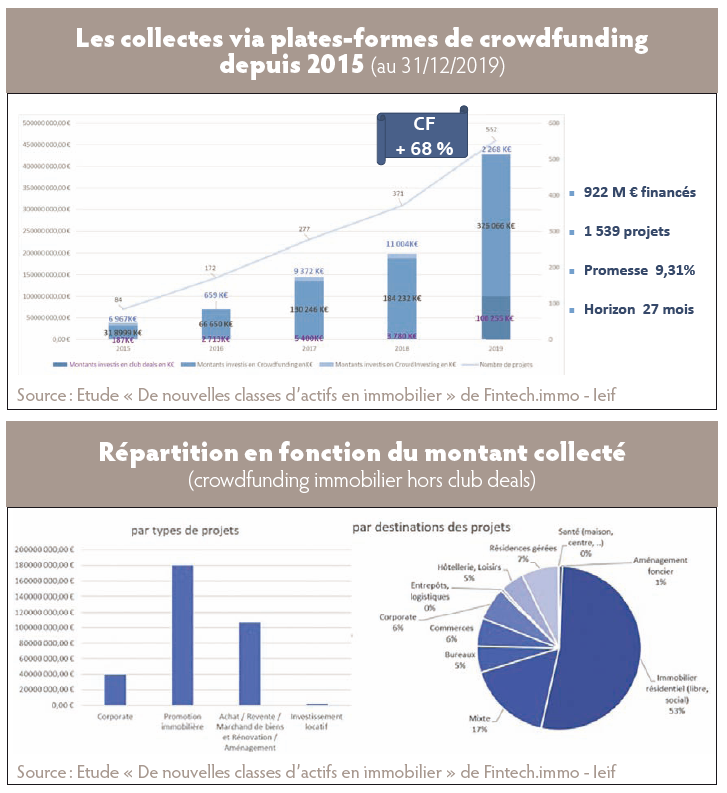

Preuves en sont ses évolutions depuis la naissance du crowdfunding ; pour la quatrième année consécutive, on constate une croissance à double chiffre avec +68 % de fonds collectés entre 2018 et 2019. On attendait naturellement une année 2020 dans la même veine ; si on ne la considère pas comme une année record en termes d’évolution, elle l’est tout de même au niveau des performances.

En cette période troublée, le crowdfunding immobilier tient sa place, avec un premier semestre 2020 en croissance vs premier semestre 2019 malgré la pandémie Covid, et ce tant au niveau des fonds collectés (+21 %) que du nombre de projets financés ! Dans ce contexte de crise sanitaire, un amendement a d’ailleurs étendu aux intermédiaires en financement participatif (IFP) le droit d’octroyer le prêt garanti par l’Etat (PGE) ; ces plates-formes de crowdlending disposent ainsi d’un levier supplémentaire pour soutenir l’économie réelle. A noter que ce type de plates-formes n’intervient que peu dans le crowdfunding immobilier (un peu plus de 4 % des montants collectés). Donc pas « d’effet PGE » dans la croissance du crowdfunding immobilier, mais bien la preuve de l’attractivité pour les porteurs de projets et pour les investisseurs. On reste, en effet, à une promesse de rendement élevée (9,31 %) pour un horizon de placement initialement prévu à vingt-sept mois – hors crowdinvesting et club deals.

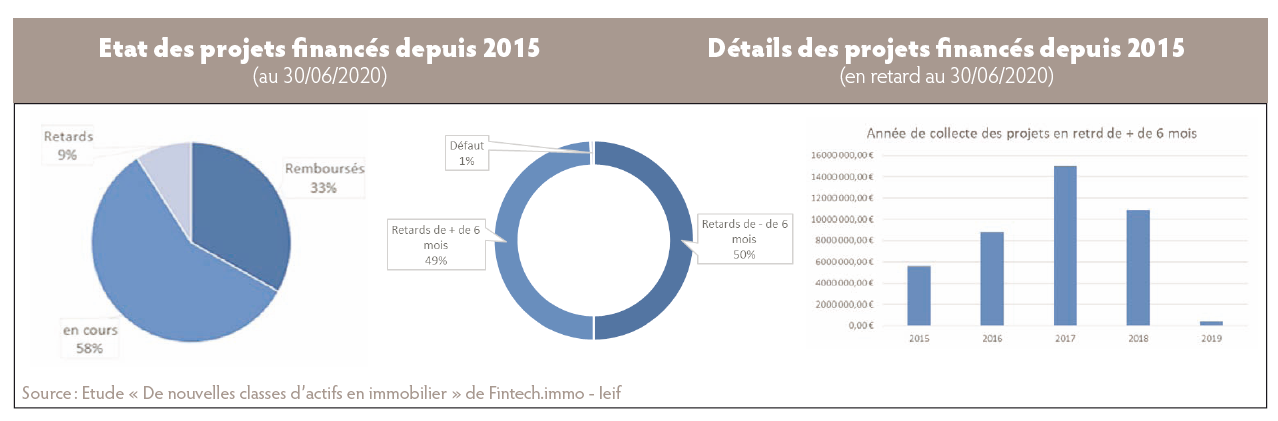

A fin juin 2020, au cumul, le crowdfunding immobilier, c’est 922 millions d’euros collectés pour 1 539 projets financés via les plates-formes (hors club deals).

Au-delà de ce rendement attractif, rien de surprenant à ce succès lorsqu’on analyse le ressenti des particuliers investisseurs envers les plates-formes et les projets. De façon inédite, ils ont répondu à quelques questions (1), notamment sur la présentation du projet réalisée par la plate-forme – qui leur apparaît claire et compréhensible dans 90 % des cas.

De plus, 33 % des montants collectés – au cumul, au 30 juin 2020 – sont d’ores et déjà remboursés et affichent une rentabilité effective de 9,56 % pour un horizon de placement constaté de dix-huit mois.

Ainsi force est de constater que le financement participatif a répondu présent pendant cette période difficile. On a d’ailleurs noté quelques ajustements.

Une phase de transition

Deux à trois semaines d’arrêt, afin de réétudier les projets en cours et de réajuster les grilles d’analyse, c’est seulement le temps qu’il aura fallu aux plates-formes pour s’adapter à la crise Covid. On les connaissait agiles, elles nous le prouvent encore, notamment au niveau de leurs éléments d’audit.

Deux à trois semaines d’arrêt, afin de réétudier les projets en cours et de réajuster les grilles d’analyse, c’est seulement le temps qu’il aura fallu aux plates-formes pour s’adapter à la crise Covid. On les connaissait agiles, elles nous le prouvent encore, notamment au niveau de leurs éléments d’audit.

Il est vrai qu’on constate de plus en plus de professionnalisation chez ces acteurs du financement participatif : la moitié d’entre eux a non seulement plus de quatre ans d’existence, mais est dédiée à l’immobilier. Cela leur procure inévitablement un historique de performances intéressant et un savoir-faire qui s’éprouve au gré des opérations financées. Les institutionnels ne s’y trompent pas : ils sont de plus en plus nombreux à leur confier des fonds à investir au fil des projets.

Les plates-formes nous prouvent également leur agilité au niveau des typologies des porteurs de projet. Alors que le promoteur immobilier était historiquement la catégorie la plus financée sur les plates-formes (55 % des montants investis en 2019), celles-ci ont su optimiser une de leurs sources de projets avec le financement accru des marchands de biens, avec ou sans travaux : 52 % au premier semestre 2020, contre 33 % en 2019.

La destination finale des projets reste – de manière ultra-prédominante – l’immobilier résidentiel (53 % des cas), même si on note une augmentation des commerces – seuls ou en mixte (en pied d’immeuble résidentiel) – ; à noter également une plus forte pondération du financement corporate (la levée de fonds est destinée à financer la société holding du promoteur, que cet argent soit utilisé à des fonds de développement interne ou à un projet spécifique). Et par ce nouveau schéma de financement, reviennent des schémas d’investissement qui peuvent être plus complexes, donc moins bien identifiables et compréhensibles… Pourtant les investisseurs considèrent les « schéma-véhicule-support d’investissement » simples à comprendre et bien expliqués dans 75 % des projets. Oui… mais en fait, ils sont près de la moitié à « ne pas s’en soucier » et près de 40 % à « ne pas se servir » ou à « ne pas connaître » le DIRS (document d’informations réglementaire synthétique) !

Des schémas d’investissement qui peuvent être également porteurs de plus de risque… Aujourd’hui, le secteur du crowdfunding immobilier nous apparaît sain, avec un taux de défaut qui reste anecdotique. Pourtant, il semble important de porter notre attention sur l’état des projets en retard de plus de six mois.

Certains porteurs de projets semblent intrinsèquement déficients : quid de retards de projets financés en 2015, 2016 ou 2017… Nous devrions avoir accès à plus d’information sur certaines situations (qui semblent manquer de transparence).

De fait, que ce soit en période de pandémie ou non, un reproche lancinant se fait jour auprès des financeurs : ils déplorent un manque de communication, voire un silence assourdissant. En effet, peu de plates-formes (environ un tiers) ont communiqué ouvertement pendant cette phase d’arrêt et d’ajustement sur leurs intentions, leurs analyses de marché, leur ressenti, et même auprès de leurs investisseurs, le reporting semble être une variable d’ajustement pour certaines d’entre elles !

Près de la moitié des investisseurs – donc consécutivement à leur investissement – considère le rapport d’activité effectué par la plate-forme comme insuffisant (43 % insuffisant et 8 % ne se prononcent pas). Ils dénoncent pour certaines plates-formes : « un manque de rigueur », « un manque d’informations sur le suivi des projets », « les reportings sur l’avancement des programmes sont succincts, souvent incomplets, imprécis et en retard »…

Il ressort même, de façon assez prégnante, que les investisseurs espèrent des plates-formes qu’elles arrêtent « leur course à la levée de fonds en vingt minutes », et qu’elles améliorent la relation sur le suivi des projets.

Ainsi, les acteurs de la finance participative ont encore des perspectives d’amélioration, qui renforceront leur efficience et donc leur légitimité.

Une rentrée studieuse

Selon Suchman (2), il existe trois types de légitimité : « la légitimité pragmatique est fondée sur une évaluation (en termes de coûts, par exemple) ; la légitimité normative est une évaluation morale ; et enfin, une organisation acquiert de la légitimité cognitive si elle obtient le statut de taken-for-granted (3) ». Via la quasi-totalité des plates-formes, le crowdfunding a acquis une légitimité normative du fait de l’émergence des statuts réglementaires. Cette légitimité normative ne pourrait aujourd’hui que se renforcer avec l’encadrement et l’harmonisation des pratiques au niveau des régulateurs, national et européen (futur statut d’European Crowdfunding Services Provider). Cette légitimité semble également pouvoir être étayée par la mise en place, à la demande de l’ensemble des parties prenantes, d’une interprofessionnalité (CIP-CIF/IFP-IOBSP). En effet, la loi Pacte a rendu possible la relation d’apport d’affaires entre IOBSP et IFP. Par ailleurs, après un échange avec l’Autorité des marchés financiers (AMF), les associations professionnelles Financement participatif France (FPF) et l’Anacofi, en collaboration avec le cabinet d’avocats Kramer Levin Naftalis, ont rédigé un contrat de partenariat en matière d’accompagnement, de conseil et de suivi dans le cadre d’opération de crowdfunding. Cette interprofessionnalité se constate également via les plates-formes de crowdfunding elles-mêmes qui, soit par croissance externe, soit par croissance organique, « s’associent » avec des sociétés de gestion de portefeuille.

Les coûts (entretien du business model avec conquête des clients ; acquisition d’outils d’analyse des risques ; recrutement d’experts pour sélectionner les dossiers ; renforcement des équipes pour gérer les projets, les relations avec la foule et le porteur de projet…) risquent de détériorer la légitimité pragmatique de certaines plateformes de crowdfunding. Il semble que peu d’acteurs parviendront à s’installer durablement. Il est vrai que ce secteur est et reste très concurrentiel : si on dénombre aujourd’hui quelque quarante acteurs en financement participatif immobilier, seules 20 % de ces plates-formes assurent maintenant 80 % des levées de fonds…

Vers une plus grande transparence

Les enjeux actuels et futurs sont, non seulement, de conforter cette légitimité pragmatique, mais aussi de mettre en place une efficience dans la gouvernance afin d’obtenir le statut de taken-for-granted, et par celui-là même une légitimité cognitive. Cela semble devoir passer par une plus grande transparence. L’objectif est de simplifier les montages et d’informer parfaitement les investisseurs de la qualité des véhicules d’investissement. La qualité, et le risque attenant, au véhicule d’investissement doivent encore s’améliorer, notamment par sa corrélation avec l’espérance de rendement.

Les enjeux actuels et futurs sont, non seulement, de conforter cette légitimité pragmatique, mais aussi de mettre en place une efficience dans la gouvernance afin d’obtenir le statut de taken-for-granted, et par celui-là même une légitimité cognitive. Cela semble devoir passer par une plus grande transparence. L’objectif est de simplifier les montages et d’informer parfaitement les investisseurs de la qualité des véhicules d’investissement. La qualité, et le risque attenant, au véhicule d’investissement doivent encore s’améliorer, notamment par sa corrélation avec l’espérance de rendement.

En revanche, la question de l’aléa moral dans la sélection des projets semble s’exacerber encore un peu plus dans ce marché (post)Covid et à mesure que les institutionnels, et l’afflux d’argent qui les accompagne, s’investissent dans la finance participative. Les plates-formes devraient y être aidées (contraintes) par le nouveau statut européen, qui les obligera pour certaines à modifier fortement leur business model… Statut européen qui obligera par ailleurs les plates-formes à modifier leurs mises en ligne de projets – item qui nous tient particulièrement à cœur depuis plusieurs années ! En effet, ce que nous avons baptisé le « time to invest » (laps de temps disponible entre le moment où l’investisseur potentiel a accès aux datas projet et porteur, et le moment où il peut investir) va bénéficier de la nouvelle réglementation européenne ; et aller dans le sens des souhaits des investisseurs eux-mêmes !

En effet, à la question « Jugez-vous avoir suffisamment de temps de réflexion entre le moment à partir duquel vous pouvez accéder aux informations et le moment où vous pouvez investir ? », ils sont près de 60 % à répondre par la négative (45 % « non », 13 % « Oui mais je souhaiterais bénéficier d’un délai de rétractation de quatre jours ») !

Si la promesse de rendement ne doit pas faire oublier le risque, le crowdfunding immobilier fait preuve aujourd’hui, et pour demain, d’une belle (inter)professionnalisation. Ces acteurs collaboratifs savent montrer leur efficience ; ils devront persévérer et, notamment avec l’aide du statut européen, monter encore plus de transparence. En tout état de cause, n’oublions pas d’être rigoureux dans le choix des projets, des porteurs de projets et des plates-formes, afin de bénéficier au mieux de cette nouvelle classe d’actifs que nous procure le crowdfunding immobilier.

1. 263 répondants, interrogés de façon aléatoire – www.fintech.immo avec la collaboration de HelloCrowdfunding.fr.

2. Suchman, M. C., 1995, « Managing legitimacy : Strategic and institutional approaches ». Academy of Management Review, 20, p. 571-611.

3. Etre considéré comme allant de soi ; être apprécié à sa juste valeur.

Vos réactions