La hausse des taux et le DPE vont-ils doper l’immobilier résidentiel ?

Selon la dernière étude sur le secteur de l’immobilier résidentiel d’AEW, la hausse des taux d’intérêt et les réglementations environnementales sur les DPE devraient créer des opportunités d’investissement en immobilier résidentiel

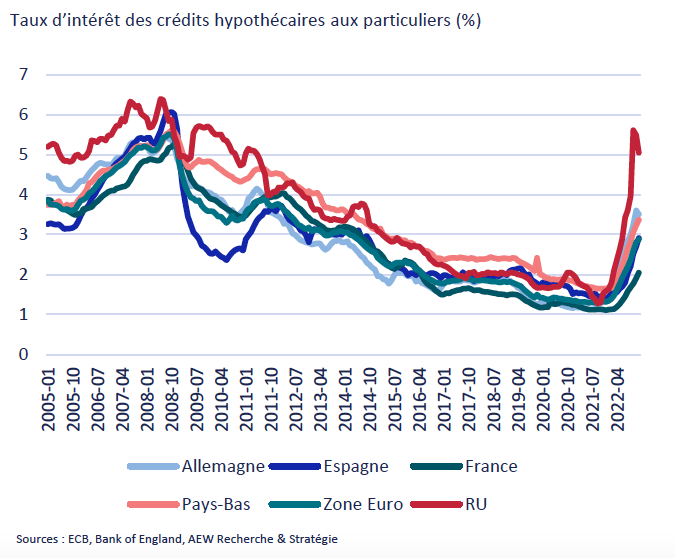

La hausse des coûts de financement et de construction, ainsi que le durcissement des règles en matière de diagnostic de performance énergétique (DPE) sont susceptibles de limiter l’offre et de favoriser la croissance des loyers. L’immobilier résidentiel devrait demeurer attractif pour les investisseurs du fait de son caractère défensif et de la protection qu’il offre contre l’inflation de par la croissance des revenus locatifs. AEW estime que le déséquilibre persistant entre l’offre et la demande dans les marchés résidentiels en Europe va encore s’accentuer. Cela est dû à la hausse des taux d’intérêt soutenant la demande de logements locatifs au détriment de l’accession et aux réglementations sur les DPE, réduisant le parc disponible à la location.

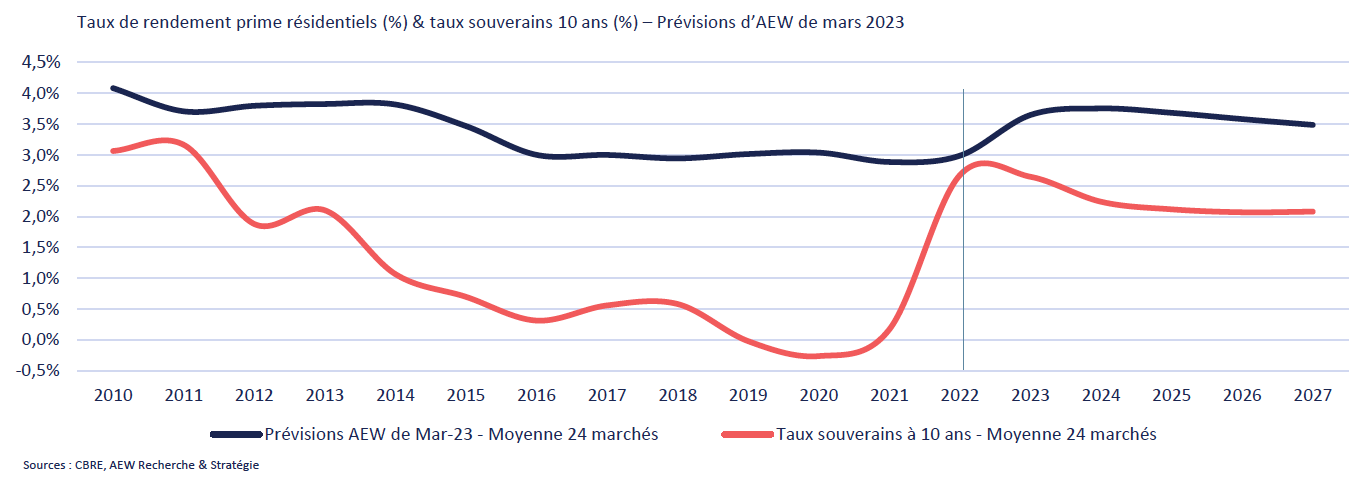

Irène Fossé, directrice Recherche & Stratégie d’AEW, résume : « Si nous prévoyons une nouvelle augmentation des taux de rendement pour les actifs résidentiels à court terme, la tendance à long terme reste très favorable à la poursuite de la croissance des loyers et des prix, avec une nouvelle compression des taux attendue dès 2024. La combinaison d’une hausse des taux d’intérêt des crédits à l’habitat soutenant le marché locatif, du retour dans les villes post-Covid et de la croissance du nombre de ménages, continuera à exercer une pression sur l’offre déjà limitée. Nous nous attendons à ce que cette pénurie de logements locatifs qui perdure soit renforcée à court terme, à mesure que les normes en matière de DPE deviennent effectives et sont prises en compte par les locataires et les investisseurs. Ces réglementations entraînent déjà des primes vertes pour les logements les plus efficaces d’un point de vue énergétique ».

Principales conclusions de l’étude

La hausse des taux d’intérêt des crédits hypothécaires, ainsi que le retour dans les villes post-Covid, accroît la demande de logements locatifs et intensifie encore le manque d’offre. Cette situation, combinée à la croissance du nombre de ménages, compense l’impact négatif de la faible croissance démographique en Europe.

Les coûts de construction et de financement restent élevés, affaiblissant les marges des promoteurs, ce qui réduit l’offre neuve dans des marchés déjà tendus.

Les réglementations environnementales s’appuyant sur les DPE devraient encore restreindre l’offre locative, et une valeur verte a commencé à émerger.

Les marchés locatifs résidentiels européens devraient ainsi connaître une forte croissance des loyers au cours des cinq prochaines années. Nos dernières prévisions pour la croissance des loyers résidentiels 2023-2027 s’établissent à environ 3 % par an, en ligne avec la logistique mais plus élevée que pour les bureaux et le commerce. Les plafonnements de loyer ou d’indexation récemment introduits pour protéger les locataires contre l’inflation devraient être temporaires et ne pas entraver la croissance à long terme des loyers.

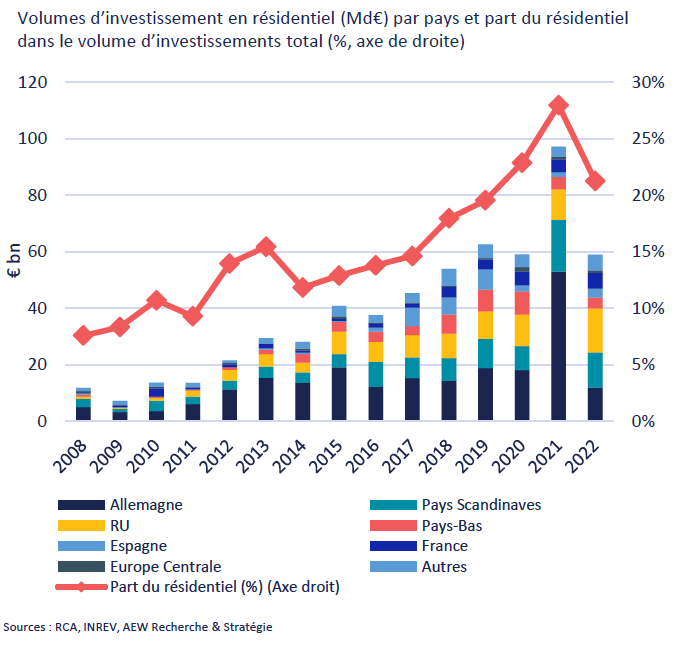

La demande des investisseurs pour le résidentiel devrait rester soutenue et les investissements devraient reprendre une fois que les attentes en termes de prix des acheteurs et des vendeurs se seront alignées. C’est particulièrement le cas des résidences étudiantes et séniors car elles offrent aux investisseurs les avantages d’un bail commercial monolocataire, de longue durée et triple net avec des taux de rendements supérieurs au résidentiel classique.

En raison de la hausse des taux d’intérêt, certains refinancements pourraient s’avérer compliqués. Ce déficit de financement attendu est principalement induit par les contraintes sur l’ICR, en raison des faibles taux de rendement du secteur résidentiel.

Les foncières cotées résidentielles se négocient avec une décote boursière par rapport à leur actif net réévalué en raison de leurs niveaux d’endettement supérieurs à la moyenne, ce qui pourrait en contraindre certaines à vendre des actifs pour rééquilibrer leur bilan malgré les solides fondamentaux du secteur.

Les taux souverains ont chuté en raison des inquiétudes sur les banques. L’inflation a également commencé à ralentir et les nouvelles hausses de taux pourraient être moins importantes que prévu.

Les taux de rendement en résidentiel devraient se décompresser encore de 50 pdb avant de se comprimer de nouveau dès 2024.

Ainsi selon l’étude d’AEW, « En raison de fondamentaux solides en termes d’offre et de demande et des flux de revenus diversifiés et stables, l’immobilier résidentiel devrait continuer à constituer une alternative attractive aux obligations, même dans l’environnement actuel de taux d’intérêt plus élevés, du fait de son caractère défensif dans un portefeuille immobilier diversifié et de son potentiel de protection contre l’inflation ».

Vos réactions