L’immobilier de santé se réinvente

Par Steven Perron, président de Foncière Magellan

Par Steven Perron, président de Foncière Magellan

L’immobilier de santé, dont le manque d’infrastructures a été mis en évidence lors de la crise sanitaire, représente un enjeu de taille face au vieillissement de la population et à l’allongement de l’espérance de vie. Des acteurs privés proposent des modèles alternatifs venant pallier l’offre publique. En recherche d’un nouveau modèle, l’immobilier de santé a démarré sa mutation et séduit des investisseurs à la recherche de performance, de diversification et de sens.

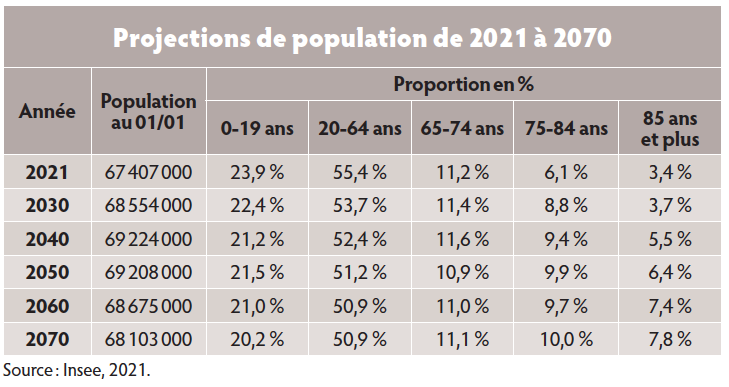

En 2050, la France devrait compter plus de quatre millions de seniors en perte d’autonomie et une personne sur trois aura plus de soixante ans, d’ici 2060(1). Ces deux chiffres suffisent à illustrer le vieillissement de la population française. Une tendance démographique qui inévitablement génère des besoins connexes accrus en matière de santé : demande croissante de soins avec notamment le développement des maladies chroniques et dégénératives, telles qu’Alzheimer, mais aussi en infrastructures de santé (Ehpad, maisons médicales, hôpitaux, cliniques, laboratoires, etc.) à destination des personnes âgées.

Ajouter à cela une croissance continue du nombre d’habitants (+ 0,3 % par an)(2) qui devrait dépasser les 69 millions dès 2040(2) et les progrès médicaux et technologiques ayant considérablement amélioré l’espérance de vie, et chacun comprend aisément les enjeux pesant sur l’immobilier de santé. Le secteur de la santé n’a d’autres choix que de repenser son modèle actuel.

Un secteur porté par des tendances démographiques de long terme

Ces prévisions démographiques et besoins latents par extension constituent aujourd’hui pour l’investisseur une donnée fiable lui offrant une visibilité de long terme rendant ainsi son investissement plus lisible. Ils placent en effet leur argent sur une thématique influencée, non par les fluctuations boursières, mais par les seules évolutions démographiques. Un profil d’investissement rendement-risque qui séduit un nombre grandissant d’investisseurs à la recherche de placements plus « sécurisés ».

Des performances attractives

En 2020, l’immobilier de santé mis en avant avec la crise sanitaire a représenté la deuxième classe d’actifs la plus performante après la logistique. Il porte des fondamentaux solides qui ont su clairement attiser l’appétit des investisseurs ces dernières années. En 2020, plus de 900 millions d’euros ont ainsi été investis (+ 9 % par rapport à 2019)(3), ce qui a représenté plus de 3 % du volume total investi en immobilier d’entreprise. Des transactions concentrées majoritairement sur le secteur hospitalier (76 %) et les maisons de retraite (23 %).

S’il reste une activité de niche, l’immobilier de santé progresse chaque année un peu plus, et ce malgré des rendements moyens à la baisse. En effet, si ces dernières années, les rendements moyens enregistrés étaient supérieurs à 9 %, l’attrait du secteur et la pénurie d’offres sur le marché ont amené progressivement à une compression des taux – toutefois très variables en fonction de la typologie des sous-jacents immobiliers : maisons de retraite, cliniques, maisons médicales…

En 2020, le rendement global moyen était de 6,4 %. Un rendement moyen certes en baisse, mais restant encore élevé au regard des autres classes d’actifs. Par ailleurs, si l’on regarde sur le long terme, l’immobilier de santé a enregistré une hausse de 27 % de son rendement en capital sur douze ans. Ces bonnes performances continuent donc d’attirer les investisseurs, notamment les investisseurs institutionnels. Leur allocation en immobilier de santé a ainsi progressé de 0,5 %, en 2006, à 3,3 %, en 2020, et devrait encore grandir.

Malgré une compression des taux, ce marché offre encore de belles opportunités et une diversification intéressante. Du fait de la nature de ses locataires et de sa décorrélation avec l’économie réelle, l’immobilier de santé représente un vivier d’investissement offrant une qualité de rendement, une forte résilience et une sécurisation des revenus.

Un investissement thématique lisible et porteur de sens

Mais outre ces performances attractives, cet engouement pour l’immobilier de santé s’explique aussi par la nature même de la thématique.

On le constate depuis plusieurs années maintenant, l’investissement thématique séduit de plus en plus d’investisseurs à la recherche de solutions d’investissement plus lisibles et compréhensibles dans ses sous-jacents et reposant sur des tendances structurelles porteuses (environnement, technologie, nouveaux modes de consommation, de vie, etc.).

Investir dans un fonds thématique, c’est faire le choix de faire de son argent, un levier au service de ses convictions et de ses valeurs, tout en profitant de rendements attractifs. Les investisseurs souhaitent en effet de plus en plus investir utile en allant au-delà du « simple » couple rendement-risque attractif ou/et revenus sécurisés. Ils cherchent à utiliser leur investissement à la résolution de problématiques sociales ou sociétales.

La thématique santé est donc ainsi particulièrement séduisante, puisque les enjeux en matière de santé font partis des enjeux sociétaux forts partagés universellement et mis en avant par la crise sanitaire. Par ailleurs, les fonds thématiques ont eu tendance à dépasser, parfois très largement, la performance de leur indice de référence. Les fonds thématiques montrent donc qu’il est possible de concilier sens et performance.

Un immobilier de santé qui réinvente son modèle…

Un immobilier de santé qui réinvente son modèle…

La hausse constante des dépenses de santé ces vingt dernières années (+ 90 % d’augmentation sur vingt ans) et la part croissante des dépenses de santé dans les principaux pays européens (environ 7 % du PIB en moyenne)(1) avaient déjà mis à mal ce système de santé et rendu sa transformation inéluctable.

En mettant en exergue de façon plus concrète que jamais les lacunes de notre immobilier de santé actuel (infrastructures publiques vieillissantes, manque de modularité, de flexibilité, problématiques de traitement de l’air, de maîtrise des consommations, de pilotage de la logistique, d’accès aux soins en régions), la pandémie aura probablement accéléré cette transition.

Les politiques n’ont désormais pas d’autres choix que de transformer ce modèle de santé en place. L’Union européenne l’a compris et prévoit d’allouer 9,4 milliards d’euros d’investissement, notamment aux infrastructures de santé. Une somme colossale historique jamais investie auparavant dans un programme de santé européen.

L’immobilier de demain devra ainsi répondre à un grand nombre de défis, à l’heure où 30 % des Français déclarent vivre dans un désert médical(2) : plus de qualité et de places, un meilleur accès aux soins spécialisés en régions, une meilleure prise en charge de la dépendance et des seniors, et une plus grande proximité et fluidité…

Toutefois l’immobilier de santé reste encore composé majoritairement d’établissements publics et fait face à une forte réglementation. En effet, les ARS (Autorités régionales de santé) dépendantes du ministère de la Santé sont seules décisionnaires des autorisations administratives et donc du nombre de nouveaux entrants sur le marché. L’immobilier de santé ne pourra donc se redessiner que de concert avec le système tout entier.

Porté par de nouvelles aspirations des professionnels de santé

Selon l’enquête des Echos « Etudes de mars 2021 »(3), 48% des professionnels de santé déclarent vouloir aujourd’hui rejoindre une structure d’exercice coordonné et 81 % des médecins généralistes de moins de cinquante ans ont déjà opté pour un exercice groupé. Des données qui illustrent l’aspiration des professionnels de santé aujourd’hui à se regrouper au sein de collectifs de soins.

Selon l’enquête des Echos « Etudes de mars 2021 »(3), 48% des professionnels de santé déclarent vouloir aujourd’hui rejoindre une structure d’exercice coordonné et 81 % des médecins généralistes de moins de cinquante ans ont déjà opté pour un exercice groupé. Des données qui illustrent l’aspiration des professionnels de santé aujourd’hui à se regrouper au sein de collectifs de soins.

Différentes formes ont émergé ces dernières années : centres de santé (CDS), maisons de santé pluridisciplinaires (MSP), équipes de soins primaires (ESP), équipes de soins spécialisés (ESS) ou encore pôles santé. Chacune de ces structures vise à proposer différents types de soins, primaires ou secondaires, complémentaires ou non, avec des projets de santé variés mais traduisant cette même volonté de regroupement…

A titre d’exemple, rien que sur la seule année 2020, trois cents à quatre cents maisons de santé pluridisciplinaires étaient en projet, en plus des mille six cents déjà existantes. L’objectif des mille huit cents MSP, en 2022, fixé par les autorités sera donc largement atteint.

Ces collectifs de soins encouragés par les pouvoirs publics devraient donc connaître un bel essor dans les prochaines années, car elles permettent d’apporter une réponse à un grand nombre de problématiques, parmi lesquelles la lutte contre la désertification médicale et la dégradation de l’accès aux soins dans un nombre croissant de territoires, la recherche de gains d’efficience dans l’organisation des soins, la nécessité de mutualiser certains équipements et certains postes de dépenses, la prise en charge coordonnée des personnes souffrant de pathologies chroniques et des personnes âgées, l’aspiration des jeunes générations de médecins pour le salariat et la médecine de groupe… Le Ségur de la santé lancé à la fin du premier confinement a d’ailleurs fait de la coordination des professionnels de santé un axe directeur majeur.

Mais si les professionnels de santé aspirent à se regrouper, beaucoup d’entre eux souhaitent se tourner vers le salariat. Le modèle libéral a de plus en plus de mal à séduire les jeunes générations de médecins du fait de ses lourdeurs administratives, de sa pratique isolée, de ses coûts élevés, de son approche en silo peu favorable au travail d’équipe…

Les jeunes générations de médecins sont également à la recherche d’un meilleur équilibre entre leur vie privée et professionnelle. Cela se traduit depuis plusieurs années par une baisse de leur activité régulière. Si en 2010, ils étaient 76,5 %(3) à avoir une activité régulière, ils ne sont plus que 64,5 % en 2020. Un phénomène accentué également par la féminisation de la profession plus désireuse de travailler à temps partiel (50,4 % des médecins généralistes sont aujourd’hui des femmes).

Acteurs privés et institutionnels financent ce nouvel élan

Ces tendances loin d’être exhaustives plaident en faveur de la transformation du modèle de santé et permettent d’envisager les grandes lignes de l’immobilier de santé de demain. On le voit déjà, de nouveaux opérateurs de santé émergent, proposant un immobilier de santé repensé avec des cabinets de santé de médecins salariés intégrant des concepts de phygital (lieu de soins ou consultation hybride mêlant physique et digital), des résidences seniors médicalisées nouvelle génération, des villages Alzheimer, des cliniques plus largement digitalisées et agiles proposant de plus en plus d’ambulatoire, des crèches/écoles dédiées aux enfants en situation de handicap…

Côté financement, il est donc certain que les acteurs privés et institutionnels devraient jouer un rôle majeur dans les prochaines années en complément des pouvoirs publics pour faire face à l’écart entre les besoins et les possibilités de financement public. Les partenariats entre investisseurs et exploitants privés pour financer ces nouveaux modèles devraient ainsi se renforcer. Afin d’assurer leur développement et se restructurer pour faire face aux défis de demain (dépendance, soins…), les exploitants n’auront pas d’autres choix que de faire appel au financement privé.

Des opportunités d’investissement

L’immobilier de santé est en pleine mue poussée par des tendances démographiques de long terme et accélérée par la crise sanitaire ayant mis en exergue ses lacunes et insuffisances. Si des initiatives commencent à émerger, beaucoup restent à faire à l’heure où 76 % des investissements en immobilier de santé sont encore aujourd’hui orientés vers les établissements hospitaliers et 23 % vers les maisons de retraite.

Maisons médicales, lieux de soins et consultation, cliniques nouvelles générations sont autant de lieux à inventer et réinventer pour lutter contre la désertification médicale, répondre aux problématiques de vieillissement de la population et aux nouvelles aspirations des professionnels de santé. L’essor des fonds d’investissement immobiliers non cotés se dessine alors comme une des façons de pouvoir financer ces nouveaux types d’infrastructures de soins et accélérer ainsi la transition vers un immobilier et un système de santé plus performant, responsable et accessible.

De belles opportunités d’investissement se dessinent déjà permettant plus que jamais à l’investisseur d’allier sens et performance.

1. CBRE, Marketview, « Immobilier de santé : entre mutation et nouveaux défis », 1er trimestre 2021.

2. Données Insee.

3. Les Echos, « Etudes, CPTS, MSP et ESP : comment les collectifs de soins redessinent la médecine de ville », mars 2021.

Penser et investir l’immobilier de demain

Foncière Magellan est une société de gestion indépendante, spécialiste de l’investissement immobilier tertiaire en région. Elle propose, à destination d’investisseurs privés et institutionnels, des supports et montages juridiques variés répondant à chaque problématique patrimoniale : OPPCI, Club deals dédiés, SCPI, FPCI… Elle dispose aujourd’hui d’un parc immobilier de plus de 650 000 m2 et d’un milliard d’euros d’actifs sous gestion. Son produit phare, la SCPI Foncière des Praticiens, a été créé en 2017 à l’initiative de praticiens du groupe de cliniques privées Vivalto Santé. Ouverte au grand public en 2019, elle vise l’acquisition d’un patrimoine immobilier de santé, ciblant principalement des lieux de soins, de consultation, de traitement, des locaux d’accompagnement ou de rééducation des locaux commerciaux ou supports au secteur de la santé. La Foncière des Praticiens a adopté en 2020 le statut de fonds de partage ; elle a obtenu en 2021 le label ISR. Depuis sa création, la SCPI porte une vocation sociale forte et cherche à défendre un parcours de santé fluide et performant en région, à apporter une réponse au manque d’infrastructures de santé publiques et à accompagner les territoires face aux enjeux sociétaux forts à venir. Au 20 décembre 2021, la capitalisation de la SCPI Foncière des Praticiens a atteint les 48 millions d’euros. Le prix d’une part s’élève à 1 100 euros, avec un minimum de souscription d’une part, et la possibilité de mettre en place des versements programmés mensuellement, trimestriellement ou semestriellement.

Vos réactions