Le quasi-usufruit, une stratégie dans le temps

Par Stéphane Absolu, associé-fondateur de Pyxis Conseil

Par Stéphane Absolu, associé-fondateur de Pyxis Conseil

Le droit civil recèle des techniques d’une efficacité redoutable et le quasi-usufruit, encore mal connu et rarement utilisé dans les stratégies d’organisation patrimoniale, en est une parfaite illustration.

Commençons par aborder la notion de démembrement de propriété d’un bien, c’est-à-dire sa détention en usufruit d’une part, souvent par un parent, et en nue-propriété d’autre part, par le ou les enfants. Cette pratique est maintenant répandue, qu’elle soit subie lors d’une transmission successorale, par exemple, ou qu’elle soit anticipée lors d’une donation. Elle permet à chacun des participants, usufruitiers et nus propriétaires, de bénéficier de prérogatives propres, et notamment pour l’usufruitier le droit de disposer du bien et d’en percevoir les revenus.

Rajoutons à cela, une autre technique de démembrement de propriété, le quasi-usufruit, encore mal connue et surtout rarement utilisée dans les stratégies d’organisation patrimoniale. Le quasi-usufruit confère pourtant des droits très étendus à son détenteur. En effet, lorsque le bien sur lequel porte l’usufruit est un bien « consomptible », c’est-à-dire qui se consomme par l’usage qu’on en fait, comme une somme d’argent par exemple, alors on dit qu’il s’agit d’un quasi-usufruit. Le quasi-usufruitier a alors la propriété de cette somme d’argent ; en contrepartie, il doit rendre à la fin du quasi-usufruit, soit des choses de même qualité et en même quantité, soit une somme d’argent correspondant à leur valeur : c’est ce qu’on appelle une « créance de restitution ». Le nu-propriétaire devient alors un simple créancier.

Le quasi-usufruit peut être légal ou conventionnel

Lorsque l’usufruit porte sur des choses consomptibles, il y a, automatiquement et de droit, quasi-usufruit. C’est donc un quasi-usufruit établi par la loi. Ainsi lors du règlement d’une succession, l’option en usufruit exercée par le conjoint survivant a pour conséquence la création d’un quasi-usufruit légal sur les liquidités, comptes de dépôt et livrets, PEL, CEL, qui font partie de la succession.

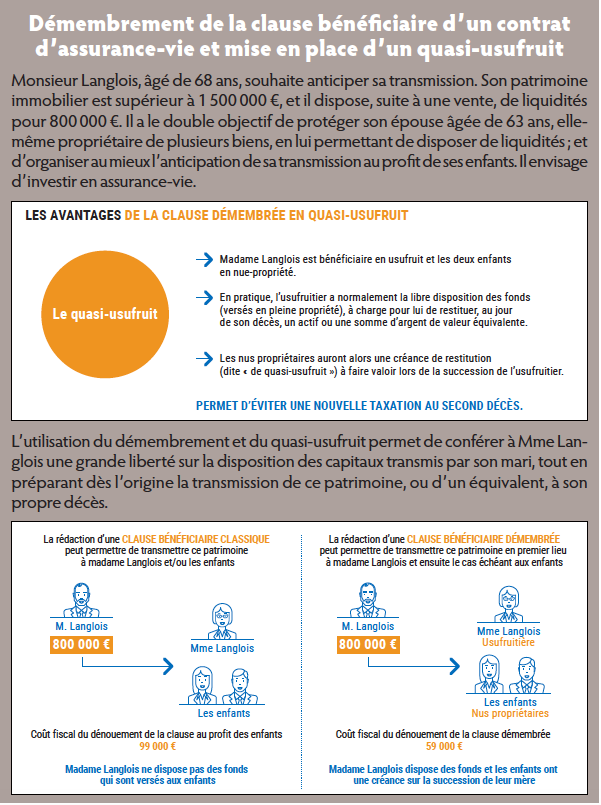

A contrario, il est tout à fait possible, par convention et sous conditions, d’étendre le domaine d’application du quasi-usufruit à des biens non consomptibles. Pour constituer un quasi-usufruit conventionnel sur une chose non consomptible, il faut que la chose en question soit au moins fongible pour permettre une restitution en équivalent. Par exemple, on citera les actions d’un portefeuille-titres, ou encore la clause bénéficiaire d’un contrat d’assurance-vie. Dans cette dernière hypothèse, le bénéficiaire de l’usufruit sera alors quasi-usufruitier et pourra disposer librement des fonds et les investir dans un bien dont il sera plein propriétaire, le nu-propriétaire disposant quant à lui d’un droit de créance.

Un régime juridique atypique

Dans le cadre d’un quasi-usufruit, le quasi-usufruitier a tous les droits d’un propriétaire : le droit de se servir de la chose, de la vendre, de la donner en garantie… De tels droits peuvent paraître disproportionnés dans la mesure où une transmission a été réalisée.

Toutefois, le quasi-usufruitier n’est pas un propriétaire comme les autres : d’une part il est tenu, envers le nu-propriétaire, à une obligation de restitution à la fin du quasi-usufruit (la créance de restitution), et d’autre part, son droit reste viager. Le « quasi-usufruit » est donc en réalité une « quasi-propriété » ou, plus précisément, un droit de propriété temporaire en raison de l’obligation de restitution en équivalent en fin de quasi-usufruit.

La mise en place d’un quasi-usufruit permet donc une gestion plus active des biens puisque le démembrement de propriété disparaît : les biens dépendent du patrimoine de l’usufruitier qui en dispose et le gère librement, contrairement à un usufruit classique. Ainsi, s’il emploie les capitaux soumis au quasi-usufruit dans l’acquisition d’un bien, alors ce bien lui appartiendra personnellement.

Face aux droits élargis du quasi-usufruitier, le nu-propriétaire peut paraître bien démuni. En effet, c’est un simple créancier, qui ne pourra être remboursé qu’en fin de quasi-usufruit si la succession du quasi-usufruitier le permet. Il n’existe donc pas vraiment de régime de protection spécifique pour le nu-propriétaire, c’est pourquoi, comme évoqué précédemment, pour protéger ses intérêts, il est fortement conseillé de régulariser une convention de quasi-usufruit. De nombreuses dispositions pourront ainsi être prévues dans l’acte, on citera notamment :

- l’établissement d’un état détaillé du patrimoine dûment démembré ;

- la constitution d’une garantie contre le risque d’insolvabilité de l’usufruitier débiteur de la créance de restitution ;

- une obligation de remploi ;

- et l’indication d’une indexation de la créance de restitution : cette indexation permet de faire évoluer la valeur de la créance de restitution par rapport à la valeur d’origine du quasi-usufruit pour tenir compte d’un indice qui devra avoir un lien avec l’objet du quasi-usufruit (exemple : OAT, indice du coût de la construction, etc.).

Une transmission en deux temps, organisée et facilitée

En premier lieu, la transmission dans le cadre d’un quasi-usufruit repose d’abord sur un démembrement de propriété, en l’occurrence le droit transmis aux enfants ne sera qu’un droit en nue-propriété. La valorisation de ce droit de nue-propriété repose sur deux méthodes d’évaluation de l’usufruit/quasi-usufruit et donc par extension de la nue-propriété : l’une fiscale et l’autre économique. Une évaluation économique donne la « vraie » valeur du quasi-usufruit, celle qu’il vaut réellement. Une évaluation fiscale, quant à elle, ne sert qu’à calculer l’impôt.

On constatera donc, que peu importe la méthode, la valeur qui sert de calcul aux droits de donation ou de succession est réduite de la valeur de l’usufruit que se réserve le quasi-usufruitier. La transmission s’opère donc avec une moindre fiscalité, tout en conférant au parent donateur un droit de « quasi-propriété ».

Le dénouement du quasi-usufruit produit des effets avantageux en termes de transmission. En effet, non seulement le parent donateur a pu bénéficier des capitaux dans le cadre du quasi-usufruit, mais à son décès qu’il ait utilisé ces capitaux pour vivre ou qu’il les ait investis, l’enfant donataire bénéficie d’un réel avantage sur la succession.

Deux situations se présentent :

- soit les capitaux objet du quasi-usufruit existent toujours, ils constituent alors un actif taxable pour la succession puisque le parent quasi-usufruitier en était propriétaire. L’avantage transmission s’opère par la prise en compte au passif de la succession de la créance de restitution. Les capitaux sont alors transmis à l’enfant nu-propriétaire sans nouvelle fiscalité ;

- soit les capitaux ont été partiellement ou intégralement utilisé, ils n’apparaissent donc plus à l’actif de la succession. Pour conserver l’avantage transmission mis en place, la créance de restitution figure, elle, toujours au passif de la succession, de sorte qu’une partie du patrimoine du défunt, déclarée dans la succession, ne subira pas de fiscalité par l’effet de la créance de restitution

Le quasi-usufruit est un démembrement atypique. Du quasi-usufruit légal au quasi-usufruit conventionnel, il optimise la détention et la transmission du patrimoine monétaire et financier. Pratiquée à bon escient et bien encadrée avec l’analyse et l’accompagnement d’un conseil professionnel, cette technique est un outil efficace dans les stratégies patrimoniales.

Vos réactions