Les dons exceptionnels jusqu’au 30 juin 2021

Par Philippe Curnillon, président de BC Finances, et Fabrice Haehl, consultant associé au sein de BC Finances

Par Philippe Curnillon, président de BC Finances, et Fabrice Haehl, consultant associé au sein de BC Finances

Pour faire face à la crise sanitaire liée à la Covid-19, le gouvernement a décidé de mettre en place des abattements exceptionnels et temporaires pour aider des enfants dans leur projet professionnel ou la construction de leur résidence principale. Tour d’horizon des conditions et points de vigilance à la mise en place de ces donations.

Il est prévu une exonération temporaire des dons familiaux de sommes d’argent effectués entre le 1er juillet 2020 et le 30 juin 2021, codifié dans l’article 790A du CGI et issue de la troisième loi de finances rectificative pour 2020 du 30 juillet 2020.

Pour pouvoir bénéficier de ces abattements exceptionnels, les conditions sont les suivantes :

- l’abattement s’applique aux dons (notariés ou manuels) de sommes d’argent en pleine propriété ;

- le don doit être consenti aux enfants, petits-enfants, ou arrière-petits-enfants du donateur ;

- à défaut de descendance, les neveux et nièces peuvent bénéficier de la donation ;

- contrairement aux dons familiaux de sommes d’argent (abattement de 31 865 €), il n’y a pas de limite d’âge du donateur ou du donataire. Mais cependant, par définition, les donataires seront forcément des adultes, puisqu’en âge de créer leur outil professionnel ou de faire construire leur résidence principale ;

- enfin, la donation doit être effectuée entre le 1er juillet 2020 et le 30 juin 2021.

Exonération : mode d’emploi

L’exonération est plafonnée à 100 000 €. Pour un même donateur, la somme des donations (réalisés à un même ou à plusieurs donataires) ne peut excéder 100 000 €. Un même donataire ne peut bénéficier du dispositif qu’une seule fois par donateur, cela signifie que l’abattement de 100 000 € ne s’appliquera qu’une seule fois. Mais un donataire peut recevoir des dons de donateurs différents pour un montant global supérieur à 100 000 €. Par exemple, un enfant unique pourra recevoir de son père (donateur 1) et de sa mère (donateur 2) 100 000 € par parent, soit un total de 200 000 €. Si ce même enfant a également un oncle ou une tante sans descendance, il pourra également recevoir 100 000 € supplémentaires, soit un total de 300 000 €.

Autre exemple, un père peut « ventiler » l’exonération de 100 000 € entre plusieurs donataires : son enfant 1 pour 40 000 €, son enfant 2 pour 40 000 € et son petit-fils pour 20 000 €. Encore faut-il que l’ensemble des donataires aient un projet éligible aux nombreuses conditions de remploi… Ainsi, le remploi des sommes devra être affecté en totalité dans les trois mois suivant le don, à l’un des cas suivants.

La souscription au capital initial ou aux augmentations de capital d’une entreprise ou d’une société

Il y a également des conditions portant sur les sociétés éligibles ou non à cet abattement exceptionnel :

- l’objet de la société : elle doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale :

- taille de la société : la société doit employer moins de cinquante salariés, avoir un chiffre d’affaires annuel ou un total de bilan annuel inférieur à 10 millions d’euros ;

- durée de la société : elle doit exercer son activité depuis moins de cinq ans et elle ne doit pas avoir encore distribué de bénéfices ;

- la société ne doit pas être issue d’une concentration.

Enfin, le donataire doit exercer dans la société son activité professionnelle (si société soumise à l’IR) ou avoir une des fonctions de direction (si société soumise à l’IS) pendant au moins trois ans à compter de la souscription.

Les conditions sont donc nombreuses, à la fois pour l’entreprise, le donataire et le schéma familial, ce qui réduira d’autant l’éligibilité de ce don exceptionnel à de rares cas. Cet abattement concerne donc le cas où le donataire crée ou investit dans sa société. L’investisseur pur ne sera donc pas éligible.

La réalisation de travaux éligibles à MaPrimeRénov’ que le donataire affecte à sa résidence principale ou la construction de la résidence principale du donataire

Les travaux éligibles à la prime Renov’ concernent principalement les travaux de rénovation énergétiques, tels que les pompes à chaleur, les chaudières à granulés, solaires ou à gaz très haute performance, les équipements solaires, l’isolation par l’extérieur ou l’intérieur, ou bien encore l’isolation des combles ou l’installation d’une borne de recharge pour véhicule électrique.

Cumul des abattements ?

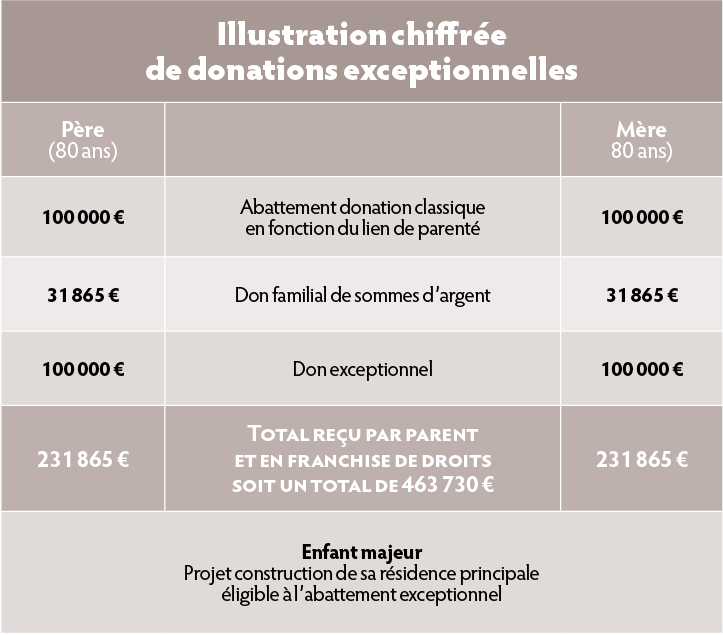

Cet abattement exceptionnel (cf. tableau « Illustration chiffrée ») pourra se cumuler avec l’exonération prévue pour les dons familiaux de sommes d’argent à hauteur de 31 865 € (et sous conditions d’âge du donateur et du donataire propre à ce dispositif) et les abattements de droit commun en fonction du lien de parenté entre le donateur et le donataire (100 000 € pour les enfants, 31 865 € sur la part des petits-enfants, 5 310 € pour les arrière-petits-enfants et 7 967 € pour les neveux et nièces).

Cet abattement exceptionnel (cf. tableau « Illustration chiffrée ») pourra se cumuler avec l’exonération prévue pour les dons familiaux de sommes d’argent à hauteur de 31 865 € (et sous conditions d’âge du donateur et du donataire propre à ce dispositif) et les abattements de droit commun en fonction du lien de parenté entre le donateur et le donataire (100 000 € pour les enfants, 31 865 € sur la part des petits-enfants, 5 310 € pour les arrière-petits-enfants et 7 967 € pour les neveux et nièces).

En revanche, cet abattement exceptionnel n’est pas cumulable avec la réduction d’impôt d’IR Madelin (souscription au capital de PME), la réduction d’IR de 25 % des intérêts d’emprunt en cas de reprise d’une PME, le crédit d’impôt (CITE) ou la prime (Rénov’) pour travaux énergétiques, et le crédit d’impôt pour l’emploi d’un salarié à domicile (notamment pour les travaux de bricolage et jardinage).

Il sera donc primordial de procéder en amont à une analyse des différents régimes fiscaux avant de réaliser ce don exceptionnel. En effet, par exemple, il peut être opportun de privilégier la réduction d’IR Madelin pour souscription au capital de PME (25 %) plutôt que le don exceptionnel (cf. ci-après). A l’inverse, il sera préférable d’opter pour l’abattement exceptionnel plutôt que le crédit d’impôt (CITE) ou la prime Rénov’ pour les travaux énergétiques, compte tenu du montant limité des dépenses prises en compte au titre du crédit d’impôt ou du montant de la prime.

Limites des dons exceptionnels

En présence de plusieurs enfants

Lorsque le donateur a plusieurs descendants, l’utilisation de cet abattement peut créer un déséquilibre entre les enfants. En effet, civilement, cette donation simple sera rapportable, ce qui implique de rapporter la valeur future de la résidence principale par exemple (à proportion du financement réalisé grâce à la donation) au jour du décès du donateur.

Pour éviter ce problème futur, il sera préférable d’intégrer ou de réintégrer ultérieurement cette donation au sein d’une donation-partage, ce qui nécessitera de donner à tous les enfants de manière égalitaire ou non. En effet, sans donation-partage, le remploi des sommes par le donataire, notamment pour souscrire au capital d’une société, peut générer un rapport important à la succession du donateur en cas de forte plus-value des titres.

Or, il est quasi impossible que chacun des enfants puisse bénéficier de l’abattement exceptionnel au regard des nombreuses conditions : il faudrait qu’ils aient tous un projet éligible.

Ainsi, certains donataires pourraient bénéficier de l’abattement exceptionnel de 100 000 € et d’autres uniquement l’abattement de droit commun de 100 000 €. Les droits dus par chaque donataire pourraient alors être différents en fonction des sommes données.

Enfin, l’abattement exceptionnel de 100 000 € s’apprécie par donateur : ainsi, il ne pourra utiliser qu’un seul abattement de 100 000 € pour l’ensemble de ses enfants. L’avantage fiscal sera donc à relativiser au regard des impacts négatifs que cela peut générer sur le plan civil.

En cas d’éligibilité à la réduction Madelin

Comme vu précédemment, les sommes remployées par le donataire ne peuvent pas être réinvesties, par le donataire, dans une société afin d’obtenir une réduction d’IR pour souscription au capital de PME (réduction Madelin). Les deux régimes ne sont pas cumulables.

Ainsi, lorsque la société est éligible et qu’elle répond à l’ensemble des conditions du dispositif Madelin (notamment présence de salariés, etc.), il sera opportun que le donateur fasse la souscription (et bénéficie de la réduction Madelin), puis procède à la donation des titres avec application des abattements classiques (100 000 € en cas de transmission en ligne directe), voire avec l’abattement Dutreil si l’ensemble des conditions sont respectées.

En effet, la donation à une personne physique (en pleine propriété ou en démembrement) ne remet pas en cause les réductions d’impôt sur le revenu précédemment obtenues par le donateur, sous réserve que le donataire reprenne à son compte l’obligation de conservation des titres pendant cinq ans.

Conclusion

Cet abattement exceptionnel sera efficace :

- pour la construction de la résidence principale du donataire, car cela ouvre droit à un abattement supplémentaire conséquent ;

- pour les transmissions à des neveux ou nièces ou même des petits-enfants qui ont des projets éligibles. Plus le lien de parenté entre donateur et donataire est éloigné, plus l’utilisation de l’abattement de 100 000 € sera alors pertinente ;

- pour des donateurs âgés de plus de 80 ans, on retrouve ainsi des perspectives de dons de sommes d’argent, qui n’existe plus après cet âge (limite d’âge pour le don familial de 31 865 €) ;

- pour des donateurs ayant un seul ou aucun héritier réservataire, afin de limiter les difficultés futures sur le plan civil.

Enfin, le donataire devra conserver les preuves du remploi afin de le justifier à l’administration fiscale en cas de contrôle.

L’interprofessionnalité entre le CGPI et les conseils du client (notaires, experts-comptables et avocats) sera alors une clé essentielle pour trouver la meilleure solution et éviter les écueils pouvant être générés par cet abattement exceptionnel. l

En interprofessionnalité

BC Finances est un cabinet de gestion de patrimoine, créé par Philippe Curnillon en 1995. Deux associés ont depuis rejoint le cabinet : Elodie Marchal, en 2004, et Fabrice Haehl, en 2014. Le cabinet accompagne aujourd’hui près de trois cents familles et entrepreneurs, avec plus de 400 millions d’euros d’encours sous gestion, ce qui permet à BC Finances d’être l’un des leaders de la région Rhône-Alpes, tout en restant un cabinet à taille humaine. Fort de son approche globale, le cabinet conseille une clientèle de particuliers et d’entreprises souhaitant optimiser leur situation juridique, financière et fiscale. Il travaille en étroite collaboration avec des professionnels, tels que les avocats, notaires et experts-comptables sur Lyon, Bourg-en-Bresse, Mâcon, Oyonnax… Cette interprofessionnalité fait aujourd’hui partie de l’ADN de BC Finances.

Enfin, BC Finances attache un soin particulier au suivi des investissements et de la situation de nos clients par le biais de différents services : abonnement de suivi patrimonial, reporting des actifs gérés et non-gérés, mise à jour des données patrimoniales, établissement des déclarations fiscales (IR & IFI), service unique de coffre-fort numérique patrimonial, comptabilité privée, etc.

Vos réactions