Succession et liquidation de la communauté dissoute : des déboires récurrents et encore trop souvent occultés…

Analyse par Jean-Pascal Richaud et Stéphane Pilleyre, de FAC Jacques Duhem

Le séminaire de rentrée les 30 et 31 août est l’occasion d’aborder tant l’actualité juridique et fiscale que la pratique de l’ingénierie patrimoniale. L’occasion nous sera donnée de revenir sur la gestion « active » de la première succession pour un couple marié sous le régime de la communauté. En effet, cette situation conduit, souvent, des déboires récurrents trop souvent occultés...

Présentation de la situation

La demi-journée animée par Jean-Pascal Richaud et Stéphane Pilleyre sera basée sur une situation relativement fréquente, à savoir la liquidation d’un régime de communauté, faisant suite à la dissolution de la communauté ensuite du décès de l’un des époux, et ce en présence d’enfants conduisant à un démembrement de propriété (le conjoint ayant reçu l’usufruit de par la loi ou par le biais d’une donation entre époux ou d’un legs… notamment).

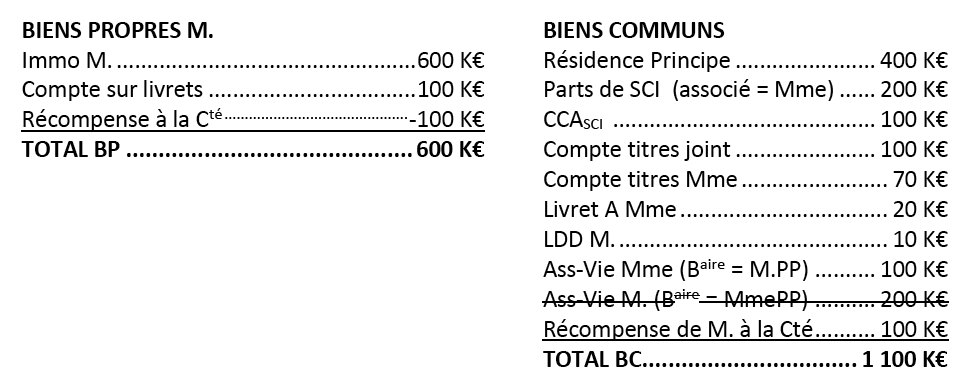

Le patrimoine du défunt et la communauté sont composés de la manière suivante :

Masses civile et fiscale

De cette succession, il conviendrait d’identifier et de matérialiser deux masses :

- La masse civile qui détermine l’étendue des droits des héritiers appelés à la succession (en usufruit pour le conjoint survivant et en nue-propriété pour les enfants).

- La masse fiscale qui détermine la base de calcul des droits dits de succession (pour les enfants en raison de l’exonération du conjoint survivant).

La masse civile

La masse civile est composée de la moitié de la communauté déduction faite de l’assurance vie au nom de Monsieur dénouée suite à son décès. Le bénéfice est transmis au(x) bénéficiaire(s) hors succession. Une récompense pourrait être constatée en application de l’article L132-16 du Code des assurances si le bénéficiaire de l’assurance vie non dénouée n’était pas le conjoint survivant...

La masse civile est donc déterminée sur les bases suivantes :

La masse civile de la succession est égale à la moitié de la communauté soit 50% x 1 100 K€ = 550 K€ à laquelle on retire la récompense due par M. et à laquelle on ajoute les biens propres de ce dernier, soit 550 K€ - 100 K€ + 700K€ = 1 150 K€.

Il apparaît donc que suite au décès, le conjoint survivant doit recevoir un usufruit portant sur 1 150 K€ tandis que le ou les enfants doivent faire valoir leur droit de nue-propriété sur un égal montant.

La masse fiscale

D’un point de vue fiscal, certains actifs bénéficient d’un traitement particulier ouvrant droit à un abattement ou une exonération partielle voire totale.

Dans notre cas, deux actifs bénéficient d’un traitement particulier :

- La résidence principale avec un abattement de 20% en application de l’article 764 bis du CGI

- Le contrat d’assurance vie de Madame non pris en compte fiscalement en application de la réponse ministérielle CIOT du 23 février 2016 reprise au BOFiP au paragraphe 380 du BOI-ENR-DMTG-10-10-20-20

Fort de ces éléments, la masse fiscale est déterminée ainsi :

La masse fiscale de succession est égale à la moitié de la communauté soit 50% x 920 K€ = 460 K€ à laquelle on retire la récompense due par Monsieur et à laquelle ajoute les biens propres de ce dernier, soit 460 K€ - 100 K€ + 700K€ = 1 060 K€.

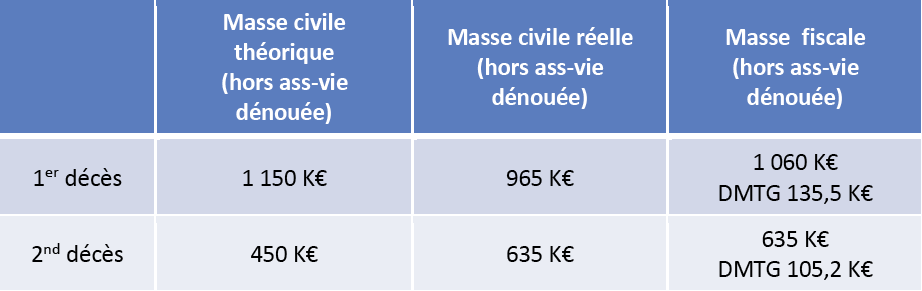

Une masse fiscale plus faible que la masse civile

La masse civile de succession est de 1 150 K€ tandis que la masse fiscale est de 1 060 K€. Cela signifie donc que les enfants ont droit à une nue-propriété assise sur 1 150 K€ tout en acquittant des droits de succession sur une nue-propriété de 1 060 K€.

Force est de constater que les héritiers reçoivent une partie de leur nue-propriété sans droits de succession…

Les déboires civils et fiscaux

Les déboires susceptibles de poindre sont nombreux, et non exhaustifs, mais ce qui est certain c’est qu’ils conduisent à des situations étonnantes (détonantes) ! :

Ainsi …/…

• Madame, conjoint survivant, restera titulaire des parts sociales en raison de sa qualité d’associée car la jurisprudence considère que seule la valeur patrimoniale des parts intègre la masse de communauté mais que l’époux associé conserve son droit (titre ≠ finance) ;

• Madame restera également titulaire des comptes courants d’associés en raison de sa qualité d’associée ;

• Madame conservera également le compte titres ouvert à son nom

• Madame conservera son contrat d’assurance vie car elle est le seul souscripteur

• La récompense, fait l’objet d’un traitement particulier (compte spécifique, règlement par prélèvement(s) ou en moins prenant (C. civ., art. 1468 et s)

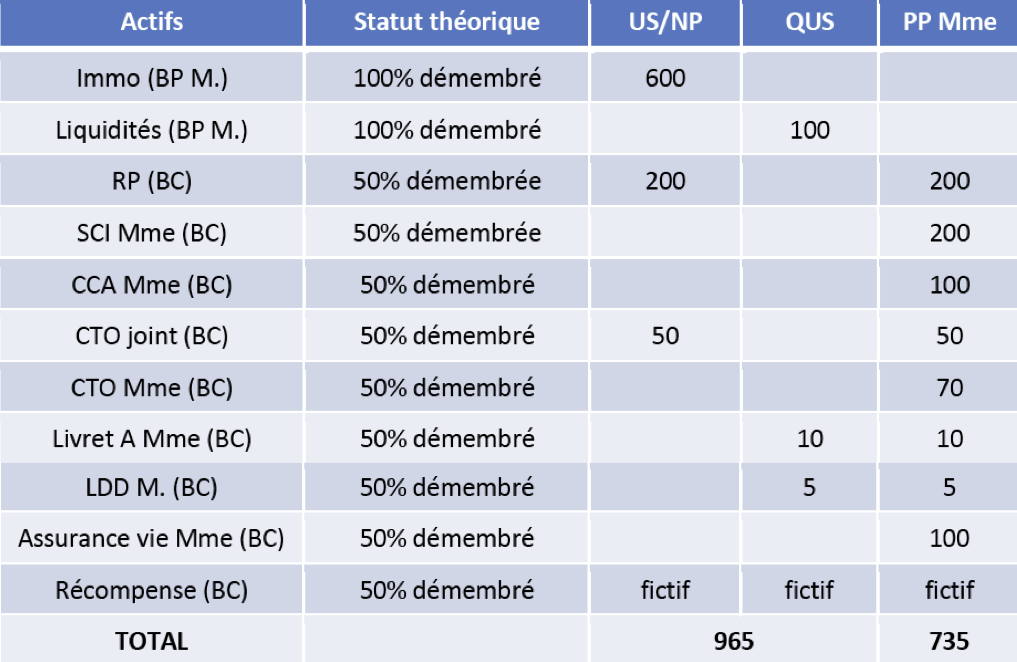

Dans ce cas de figure, le démembrement de propriété ne pourra pas porter sur la moitié de chaque bien commun pris « ut singuli », une évidence évidente ?!

- Il en résulte, la situation suivante :

Malheureusement, la masse réellement démembrée ne va porter que sur 965 K€ au lieu de 1 150 K€. Pire encore, les actifs en pleine propriété du conjoint survivant s’élèvent à 735 K€ au lieu de 450 K€.

La situation devient alors inverse à celle espérée puisque les enfants ont un droit de nue-propriété qui porte sur 965 K€ au lieu de 1 150 K€.

En outre, les droits de succession sont assis sur 1 060 K€ soit 95 K€ de plus que la masse réellement démembrée.

En supposant que le conjoint survivant soit âgé de plus de 71 ans et qu’un seul enfant vienne effectivement à la succession en concours avec lui, nous arriverions à cette situation :

Observations conclusives …/…

Nous arrivons donc à une situation ubuesque qui malheureusement est très (trop) courante.

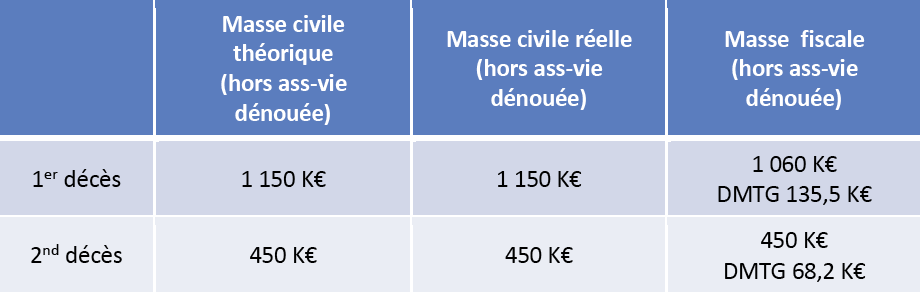

Alors, pourquoi ne pas agir quand il est encore temps, et préconiser les mesures « ad hoc », afin d’arriver à la situation suivante ?

L’enjeu patrimonial n’est pas neutre, voire d’importance puisqu’il se traduit par une économie de 37 K€ environ - ordre de grandeur - lors du second décès. Des solutions peuvent être mise en œuvre, ce qui veut dire qu’elles existent afin d’optimiser humainement et patrimonialement le règlement de la succession dans le but bien compris d’assurer également la paix de toutes les familles… concernées.

Catalogue des formations 2018-2019 à retrouver ici

Vos réactions