Céder les titres d’une PME en 2018 ou en 2019 ?

Par Jacques Duhem, de Fac JD & Associés

Flat Tax ou imposition au barème, plus-values et année blanche… Une cession en 2018, plutôt qu’en 2019, conduira à un résultat : mais lequel ? Il ne reste plus que quelques jours pour agir. Les conseils de Jacques Duhem, de Fac JD & Associés.

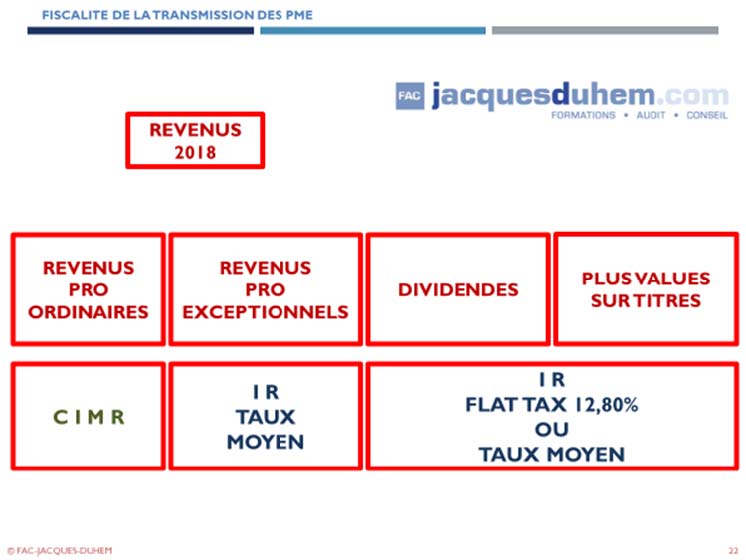

En cas de cession par une personne physiques de titres de PME, acquis avant 2018, à compter de 2018, deux modes d’imposition seront possibles.

Flat Tax ou imposition au barème ?

Une Flat Tax au taux de 12,80 % pourra être appliquée sur le montant brut de la plus-value. (en cas de départ à la retraite, un abattement de 500 000 € est toutefois applicable). Le contribuable pourra toutefois renoncer à l’application de cette Flat Tax et choisir d’être imposé en incorporant le montant de la plus-value nette dans son revenu imposable soumis au barème progressif de l’IR.

Selon sa situation, il sera soumis à un régime de droit commun, au régime réservé aux cessions de jeunes entreprises ou enfin au régime attaché aux cessions motivées par un départ à la retraite.

En outre, pour toutes les situations, les prélèvements sociaux au taux de 17,2% seront applicables sur le montant de la plus-value brute.

2018 : année blanche

En 2018, certains revenus bénéficieront du mécanisme de l’année blanche et ne seront pas taxés. Sont exclus de cette mesure de faveur les plus-values sur titres.

En cas d’option pour l’imposition au barème de l’IR, les plus-values sur titres seront taxés en 2018, de manière inédite à un taux moyen d’imposition. En 2019, le mécanisme classique d’imposition sera à nouveau applicable.

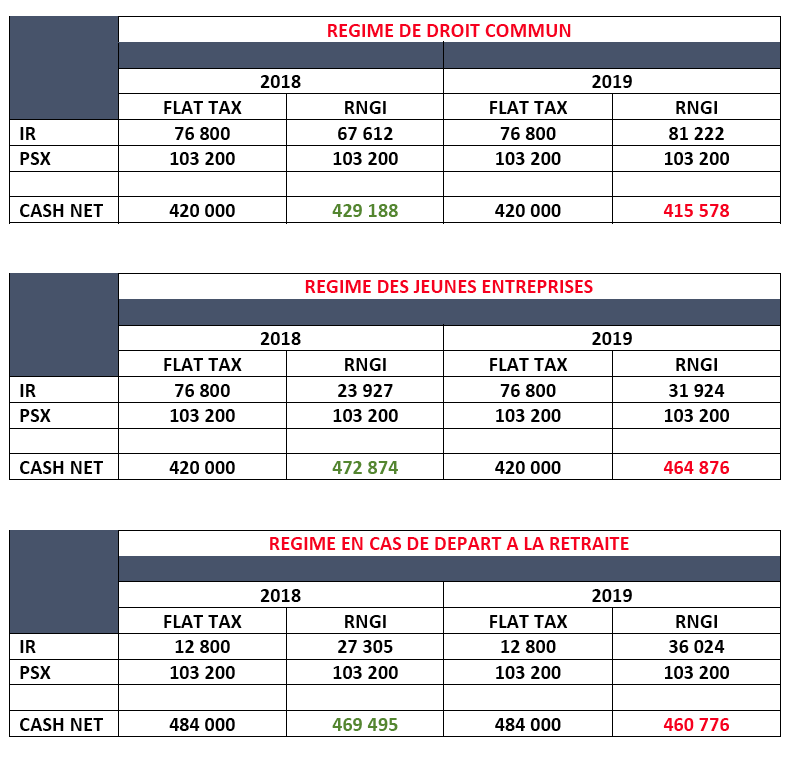

Exemple

Cession d’une entreprise et réalisation d’une plus-value brute de 600 000 € (Titres détenus depuis plus de 8 ans – Coût d’acquisition nul)

On envisagera une cession en 2018 ou en 2019…

On envisagera pour chaque année l’application :

- du régime de droit commun (abattement de 65%) ;

- du régime des jeunes entreprises (abattement de 85%) ;

- du régime applicable en cas de départ à la retrait (abattement de 500 000 €).

Conclusion

Pour chacune des situations, une cession en 2018, plutôt qu’en 2019 conduira à un résultat neutre ou favorable. En aucun cas le résultat ne pourra être défavorable.

Il reste donc environ 40 jours pour agir !

Le montant du gain potentiellement obtenu en cas de cession en 2018 sera lié à l’écart existant entre le taux marginal et le taux moyen du contribuable.

Tournée 2019 de Fac JD & Associés « Panorama de l’actualité fiscale »

Fac JD & Associés donne rendez-vous de fin janvier à mi-mars, à Paris (6 dates) ainsi que dans les principales villes de province pour la formation Panorama de l’actualité fiscale, animée par Jacques Duhem et Stéphane Pilleyre : une synthèse opérationnelle des nouveautés (lois, doctrine, jurisprudence) sera proposé. Un support documentaire complet et des simulateurs excel à vocation pédagogique seront remis aux participants.

Vos réactions