Cession d’une entreprise à l’IS : les conséquences pour le dirigeant

Par Julien Sandevoir, associé-gérant du cabinet Fami-Link

Par Julien Sandevoir, associé-gérant du cabinet Fami-Link

Pour un chef d’entreprise, la cession de sa société est un moment charnière qui, loin d’être une fin en soi, marque le début d’une transition profonde. Ce processus ne se limite pas à la signature d’un acte de vente. Il pose une problématique complexe : comment transformer efficacement un outil professionnel en un patrimoine privé pérenne ?

Ce défi majeur exige une vision globale, car la valorisation finale de l’opération dépendra de la capacité à orchestrer les différents leviers stratégiques, tout en minimisant une érosion fiscale souvent significative.

Anticipation et préparation

L’anticipation est le maître-mot. Une cession subie ou mal préparée peut entraîner une érosion fiscale pouvant atteindre 31,4 % + CEHR (jusqu’à 4 %) + CDHR (jusqu’à 3,2 %), soit 38.6 % de la valeur de l’entreprise. À l’inverse, une structuration en amont permet de transformer une charge fiscale en un levier d’investissement.

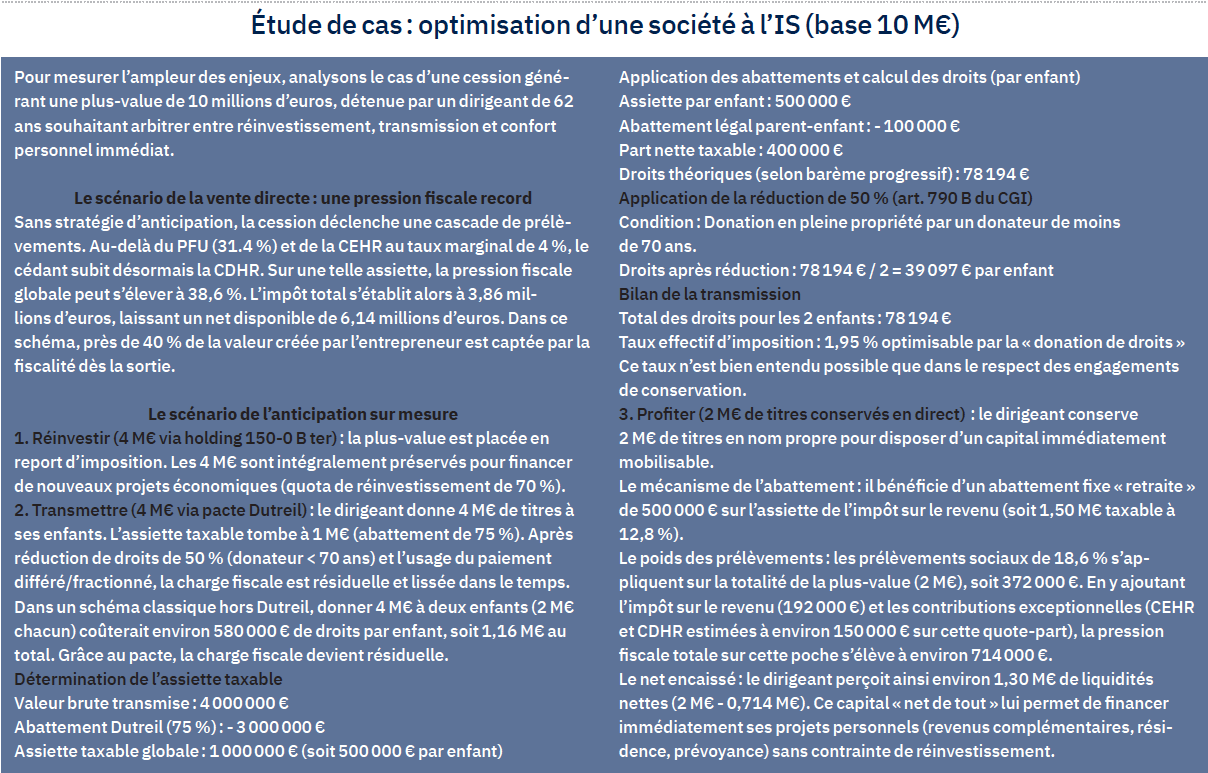

L’apport-cession (art. 150-0 B ter du CGI) : le moteur du réinvestissement

L’apport des titres de la société d’exploitation à une société holding contrôlée par le dirigeant est l’outil de prédilection pour reporter l’imposition des plus-values. L’assiette et le taux sont figés au jour de l’apport.

Le mécanisme

L’apport bénéficie d’un report d’imposition automatique. La plus-value est cristallisée, mais non exigible tant que les titres de la holding ne sont pas cédés ou que la holding ne cède pas les titres apportés.

La condition de cession à moins de trois ans

Si la holding revend les titres de la société d’exploitation dans les trois ans suivant l’apport, le report est maintenu, à condition de réinvestir au moins 70 % du produit de cession dans une activité économique éligible (LDF 2026).

- Par activité éligible, on entend le financement des moyens d’exploitation permanents d’une activité industrielle, commerciale, artisanale, libérale, agricole ou financière, avec certaines exclusions spécifiques du fait de la LDF 2026 : production d’électricité, courtage, change, immobilier, pour les principales.

- Acquisition d’une fraction de capital d’une ou plusieurs sociétés soumises à l’IS de l’UE (+ Islande, Norvège et Liechtenstein) exerçant une telle activité sous réserve d’en acquérir le contrôle.

- Souscriptions de parts de FCPR, FPCI, SLP, SCR sous réserve de satisfaire à certaines conditions.

- Les biens ou titres acquis en réinvestissement listés ci-dessus doivent être conservés pendant un délai minimum de cinq ans (loi de finances 2026), sauf à entraîner une remise en cause du report d’imposition.

L’opportunité

Ce réinvestissement forcé permet au dirigeant de passer d’une logique de « gestionnaire d’entreprise unique » à celle de « Family Office » ou d’investisseur diversifié.

Arbitrer entre Flat Tax et barème

Pour les titres détenus en direct, le choix entre le prélèvement forfaitaire unique (PFU) et l’option globale pour le barème progressif se pose, notamment pour les titres acquis avant 2018.

Abattement de droit commun

Pour les titres acquis avant le 1er janvier 2018, l’option pour le barème permet de bénéficier d’abattements pour durée de détention (50 % entre deux et huit ans, 65 % au-delà).

Abattement renforcé

Pour les seuls titres acquis avant le 1er janvier 2018 et sur option globale pour le barème progressif de l’IR, les plus-values réalisées à l’occasion de la cession de certains titres de PME peuvent bénéficier de l’abattement renforcé, lorsque la société cédée remplit les conditions suivantes (50 % entre un et quatre ans, 65 % entre quatre et huit ans, 85 % au-delà) :

- être une PME au sens communautaire, c’est-à-dire dont l’effectif est inférieur à deux-cent-cinquante salariés et réalisant un chiffre d’affaires inférieur à 50 millions d’euros, ou ayant un total de bilan inférieur à 43 millions d’euros (condition appréciée au plus tard à la date du premier exercice clos suivant l’acquisition ou la souscription des droits) ;

- n’accorder aux souscripteurs que les seuls droits résultant de leur qualité d’associé ou d’actionnaire, à l’exclusion de tout autre avantage ou de garantie en capital ;

- exercer une activité commerciale au sens des articles 34 et 35 du CGI, industrielle, artisanale, libérale ou agricole, à l’exception de la gestion de son propre patrimoine mobilier ou immobilier ;

- lorsque la société est une société holding animatrice, les conditions doivent être respectées dans chacune des sociétés du groupe.

Le départ à la retraite

Le dirigeant peut bénéficier d’un abattement fixe de 500 000 euros sur la plus-value. Cet abattement fixe s’applique, quelles que soient les modalités d’imposition de la plus-value (PFU ou option globale pour le barème progressif). Il n’a aucun impact sur l’assiette des PS et de la CEHR, mais est pris en compte pour la CDHR. Ses principales conditions d’applications sont les suivantes :

- cession portant sur des titres de PME définies par référence à la définition communautaire des PME exerçant de manière continue durant les cinq ans précédant une activité opérationnelle ou ayant pour objet exclusif la détention de participations dans des sociétés exerçant une activité opérationnelle ;

- cession portant sur l’intégralité des actions, parts ou droits détenus par le cédant ou sur plus de 50 % des droits dans les bénéfices ;

- cédant ayant exercé dans les cinq années précédant la cession une fonction de direction à titre principal et ayant possédé au cours de cette période au moins 25 % des droits de vote ou des droits à bénéfice de la société cédé ;

- cédant ne détenant aucun titre ou droit de vote de la société acheteuse et ce dans les trois années suivant la cession ;

- cédant cessant toute fonction dans la société et faisant valoir ses droits à la retraite dans les deux années qui suivent ou qui précèdent la cession ;

- les titres cédés doivent avoir été détenus depuis un an au moins à la date de la cession.

Moins-values sur valeurs mobilières

L’occasion de la cession de titres de société à l’IS est aussi celle de l’imputation d’autres moins-values sur valeurs mobilières : sont imputables les moins-values dégagées au titre des dix années précédentes, ainsi que celles dégagées au titre de l’année de cession.

Pacte Dutreil et ingénierie de transmission (art. 787 B du CGI)

Si la cession s’inscrit dans un cadre familial, le pacte Dutreil est l’outil de transmission le plus puissant du Code général des impôts, permettant d’abaisser le coût fiscal de la donation à un niveau quasi symbolique.

L’abattement d’assiette de 75 %

La base taxable aux droits de mutation est réduite de trois-quarts, sans plafonnement de montant. Pour une entreprise valorisée 10 millions d’euros, l’impôt n’est calculé que sur 2,5 millions.

Cet abattement est conditionné par la signature d’un engagement collectif de conservation (ou un engagement réputé acquis) d’une durée minimale de deux ans, portant sur au moins 17 % des droits financiers et 34 % des droits de vote (pour les sociétés non cotées). À l’issue de cet engagement, chaque donataire doit prendre l’engagement individuel de conserver les titres transmis pendant une durée de six ans (loi de finances 2026) :

- l’engagement peut être conclu après le décès par les héritiers dans les six mois qui suivent le décès ;

- l’engagement est présumé acquis (également dans le cas d’un simple niveau d’interposition de société) lorsque le défunt (ou le donateur) détient seul, depuis deux ans au moins, le quota de titres exigé pour la conclusion d’un engagement collectif sous réserve de l’exercice d’une fonction de direction à titre principal ;

- l’engagement collectif peut être pris par une personne seule, pour elle et ses ayants cause à titre gratuit ;

- l’obligation d’exercice d’une fonction de dirigeant par l’un des signataires, ou ayant droit, doit être effective pendant la durée de l’engagement collectif et pendant les trois ans qui suivent la transmission.

La réduction de droits de 50 % (art. 790 du CGI)

C’est le « bonus » de l’anticipation. En cas de donation en pleine propriété de titres faisant l’objet d’un engagement de conservation (Dutreil), les droits dus sont réduits de moitié, à condition que le donateur ait moins de soixante-dix ans. Cette réduction est particulièrement efficace lorsqu’elle est combinée à la prise en charge des droits par le donateur, ce qui constitue une « donation indirecte » non taxée.

Le cumul avec le paiement différé et fractionné

Au-delà de la réduction d’impôt, l’administration permet de lisser l’effort de trésorerie. Les héritiers ou donataires peuvent bénéficier d’un différé de paiement de cinq ans (seuls les intérêts sont payés), suivi d’un fractionnement sur dix ans.

Le taux applicable pour les crédits de paiement sollicités à compter du 1er janvier 2026 devrait s’établir à 2 % (taux calculé à partir du taux effectif moyen pratiquépar les établissements de crédit pour des prêts à taux fixe entrant dans le champ d’application des articles L. 312-1 à L. 312-36 du Code de la consommation – prêts immobiliers – au cours du quatrième trimestre précédant la demande, réduit d’un tiers).

Ce taux de base peut être réduit des deux-tiers lorsque la valeur de l’entreprise ou la valeur nominale des titres ttt comprise dans la part taxable de chaque héritier ou légataire est supérieure à 10 % de la valeur de l’entreprise ou du capital social, ou lorsque, globalement, plus du tiers du capital social est transmis (soit un taux pour 2026, de 0,60 %, selon nos estimations).

Du dirigeant à l’investisseur stratégique

Une fois l’acte de vente signé, le cédant se retrouve face à un changement de paradigme : il passe d’un actif unique, qu’il maîtrisait, à une masse de liquidités dont il doit désormais assurer la pérennité et le rendement.

L’architecture de l’allocation d’actifs : la fin du risque concentré

La cession marque le passage d’un patrimoine professionnel, par définition très exposé à un seul secteur, à un patrimoine financier dont la résilience repose sur une diversification multi-classes. L’enjeu n’est plus seulement la croissance, mais la maîtrise de la volatilité pour sécuriser la performance globale sur le long terme.

La décorrélation comme bouclier

Pour protéger le capital, il est impératif de s’exposer à des moteurs de performance variés. Cela implique une allocation stratégique entre les marchés de taux (obligations d’État) et les marchés de crédit (obligations d’entreprises), qui apportent de la visibilité sur le rendement, les actions cotées, le capital privé (Private Equity) et les infrastructures permettent de capter des primes de rendement liées à l’économie réelle sur des horizons de temps plus longs. Les actifs tangibles complètent ce dispositif en apportant une indexation partielle sur l’inflation, tandis que les solutions structurées permettent de définir des profils de risque sur-mesure, offrant des protections de capital tout en participant à la hausse des marchés. Cette approche granulaire permet de « décorréler » les actifs : lorsqu’une classe d’actifs subit une correction, les autres, soumises à des cycles différents, agissent comme des stabilisateurs, garantissant ainsi la pérennité du train de vie du cédant.

Objectivité du conseil et régularité du suivi technique

Pour que cette allocation soit réellement efficace, la qualité de l’accompagnement repose sur deux piliers indissociables : l’objectivité du conseil et la régularité du suivi technique.

Une objectivité garantie par la structure de rémunération

La neutralité du conseil est la pierre angulaire d’une gestion de fortune saine. Pour garantir une indépendance totale dans le choix des solutions financières, le modèle de rémunération aux honoraires de conseil (plutôt qu’à la commission sur produits) doit être privilégié. Ce mode de rétribution « désintéressé » des mouvements de portefeuille assure que chaque arbitrage est guidé exclusivement par l’intérêt supérieur du client et non par des rétrocessions commerciales. En éliminant les conflits d’intérêts potentiels, l’expert se positionne comme un véritable partenaire de confiance.

Un suivi compétent, technique et régulier

La gestion d’un patrimoine post-cession n’est pas un acte figé. Elle exige une veille technique constante pour s’adapter aux évolutions permanentes de la fiscalité et de la jurisprudence. La compétence du conseil ne s’arrête pas à la mise en place des enveloppes ; elle s’exprime dans la durée par un suivi régulier et proactif. Cette vigilance permet d’ajuster l’allocation d’actifs en fonction des cycles économiques et d’anticiper les étapes de vie du cédant, garantissant que le patrimoine reste en permanence au service de ses objectifs de vie.

Les enveloppes de capitalisation

La holding, l’assurance-vie et le contrat de capitalisation restent les piliers. Ils permettent une gestion fiscale optimisée des revenus et facilitent la transmission future.

La holding

Elle permet d’organiser une transmission de parts sur-mesure (démembrement, donation-partage) et peut, sous certaines conditions de réinvestissement, rester éligible au pacte Dutreil, pérennisant ainsi l’abattement de 75 %, même après la vente de la société opérationnelle initiale.

L’assurance-vie

Véritable « hors-partie » civile et fiscale, elle permet de transmettre des capitaux à des bénéficiaires désignés avec un abattement de 152 500 euros par bénéficiaire (pour les primes versées avant soixante-dix ans). Au-delà, un prélèvement forfaitaire de 20 % ou 31,25 % s’applique, souvent bien plus avantageux que les tranches marginales des droits de succession en ligne directe.

Le contrat de capitalisation

Contrairement à l’assurance-vie, il n’est pas dénoué au décès, mais intégré à la succession. Son intérêt majeur réside dans la conservation de l’antériorité fiscale pour les héritiers. Seule la valeur de rachat au jour du décès est soumise aux droits, tandis que les gains latents sont « gommés » fiscalement pour les héritiers qui reprennent le contrat.

Maintenir le train de vie

L’arrêt des fonctions de direction signifie souvent l’arrêt du salaire et des avantages en nature. Le capital doit prendre le relais.

Rachats partiels programmés

Dans le cadre de l’assurance-vie, le cédant peut mettre en place des revenus réguliers. Seule la quote-part de gain incluse dans le rachat est fiscalisée, souvent à un taux très faible après huit ans de détention.

Distribution versus capitalisation

Selon les besoins de trésorerie, nous arbitrons entre des actifs de distribution et des actifs de capitalisation pour favoriser la croissance à long terme.

Donner du sens : l’ex-dirigeant devenu Business Angel

La sécurisation n’est pas uniquement financière, elle est aussi psychologique. De nombreux cédants souhaitent rester acteurs de l’économie réelle.

Prendre des participations financières

Le réinvestissement dans des PME ou des start-up permet de mettre à profit son expertise métier tout en diversifiant ses sources de profit.

Participer à la stratégie

Au-delà du capital, l’ex-dirigeant peut siéger dans des comités stratégiques ou des conseils de surveillance. C’est ici que l’investissement prend tout son sens : transmettre une expérience, un réseau et des valeurs à la nouvelle génération d’entrepreneurs.

Le levier de la holding

Si le cédant a utilisé le mécanisme de l’apport-cession (150-0 B ter), ce réinvestissement direct dans des sociétés opérationnelles permet de remplir son obligation de réinvestissement, évitant ainsi le dénouement de son report d’imposition.

Conclusion

Anticiper la cession, c’est s’offrir la liberté de choisir sa fiscalité plutôt que de la subir. C’est transformer un acte de vente technique en un projet de vie pérenne et porteur de sens pour les générations futures.

Focus interprofessionnalité

En amont d’une cession, la technicité du 150-0 B ter ou du Dutreil ne supporte aucune approximation. Une erreur de plume dans un engagement de conservation ou un réinvestissement non éligible peut entraîner une déchéance fiscale totale. Le rôle de l’expert-comptable est d’assurer la cohérence des flux et la valorisation ; l’avocat sécurise la documentation juridique ; le notaire fige les transmissions civiles ; et le CGP arbitre l’allocation globale pour assurer la pérennité du train de vie du cédant. C’est cette synergie qui transforme une transaction technique en une réussite patrimoniale.

De même, la gestion de la liquidité post-cession est également un point de rencontre entre le droit, la fiscalité et la finance. La réussite d’une opération de cession nécessite une véritable coordination entre quatre piliers fondamentaux. L’expert-comptable veille à la parfaite conformité des flux financiers au sein de la holding de réinvestissement. En parallèle, l’avocat en droit des affaires s’impose comme un pivot indispensable, particulièrement lors des réinvestissements en direct dans le non coté ; il sécurise l’entrée au capital via des audits juridiques rigoureux et la rédaction de pactes d’associés protecteurs incluant des clauses de gouvernance et de sortie. Les opportunités peuvent être sourcées auprès de sociétés de M&A ou en direct dans l’écosystème du CGP. Le notaire, de son côté, intervient pour sécuriser la transmission civile par le biais de donations-partages et l’ajustement des outils de prévoyance, notamment les clauses bénéficiaires. Enfin, le conseiller en gestion de patrimoine assure le rôle de chef d’orchestre de l’allocation globale, veillant à la cohérence entre les besoins immédiats de revenus complémentaires et la stratégie de croissance du capital sur le long terme.

Vos réactions