Conséquences fiscales du démembrement de parts sociales d’une SCI

En cas de démembrement de parts sociales d’une SCI passible de l’IR, quelle solution fiscale appliquer en présence d’un déficit ? La réponse apportée par le BOFiP et la jurisprudence sont constantes. Petite piqûre de rappel.

Les faits

M. et Mme A. ont constitué, entre eux et leurs enfants, une société civile immobilière. Ils détiennent chacun 20 parts sociales en pleine propriété et 20 parts sociales en usufruit, leurs enfants possédant chacun 20 parts en nue-propriété.

M. et Mme A. ont constitué, entre eux et leurs enfants, une société civile immobilière. Ils détiennent chacun 20 parts sociales en pleine propriété et 20 parts sociales en usufruit, leurs enfants possédant chacun 20 parts en nue-propriété.

L’administration a remis en cause, pour les années 2009 et 2010, la déductibilité de sommes correspondant à la quote-part du déficit de la SCI que M. et Mme A. avaient imputée sur leurs revenus fonciers en conséquence des 20 parts sociales qu’ils détiennent chacun en usufruit.

La décision

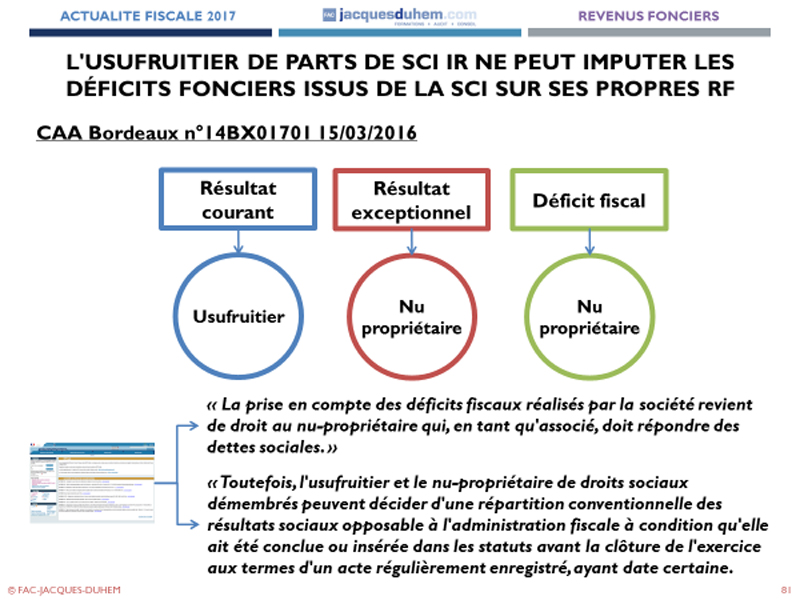

La Cour administrative d’appel rappelle qu’il résulte de ces dispositions, éclairées par les travaux préparatoires de la loi n° 98-546 du 2 juillet 1998 qui a introduit à l’article 8 du code général des impôts les règles d’imposition des revenus des parts de société de personnes dont la propriété est démembrée. Dans le cas d’un démembrement, l’usufruitier n’est en principe imposé qu’à raison de la quote-part résultant de ses droits d’usufruitier dans les bénéfices réalisés par la société et qu’il ne peut donc pas, sauf s’il en est convenu autrement avec le nu-propriétaire, déduire les déficits engendrés par l’activité de la société.

Cette position jurisprudentielle est identique à celle prise dans le BOFiP au §150 du BOI-BIC-CHAMP-70-20-10-20 :

« La prise en compte des déficits fiscaux réalisés par la société revient de droit au nu-propriétaire qui, en tant qu’associé, doit répondre des dettes sociales. »

Il convient de rappeler qu’il est possible de déroger à cette règle en application du §100 du BOI-BIC-CHAMP-70-20-10-20 :

« Toutefois, l’usufruitier et le nu-propriétaire de droits sociaux démembrés peuvent décider d’une répartition conventionnelle des résultats sociaux opposable à l’administration fiscale à condition qu’elle ait été conclue ou insérée dans les statuts avant la clôture de l’exercice aux termes d’un acte régulièrement enregistré, ayant date certaine. »

Cette question (et bien d’autres) sera abordée lors de la prochaine formation de FAC Jacques Duhem consacrée aux conséquences fiscales du démembrement le 14 septembre à Paris.

Vos réactions