Dutreil-transmission : l’administration livre ses commentaires définitifs

Par l’équipe d’ingénierie patrimoniale d’Edmond de Rothschild France

L’administration fiscale a publié le 21 décembre 2021 ses commentaires définitifs sur le régime Dutreil-transmission tel qu’il résulte de la loi de Finances pour 2019. Une première version avait été soumise à consultation publique le 6 avril 2021, et les praticiens n’avaient pas tardé à faire part de leur inquiétude face à des commentaires qui semblaient ajouter des contraintes non prévues par la loi, rendant le dispositif plus difficilement applicable dans de nombreuses situations.

Le régime Dutreil permet de transmettre (par donation ou succession) les titres d’une société dans le cadre d’un régime fiscal dérogatoire. Il ouvre droit à une exonération de taxation en matière de droit de donation ou de succession, de la valeur des titres transmis à hauteur de 75% (sans plafond) sous réserve de respecter certaines conditions et obligations déclaratives.

En cas de donation en pleine propriété, une réduction de droits de 50% (après prise en compte de l’exonération partielle d’assiette de 75%) est accordée lorsque le donateur est âgé de moins de 70 ans. Ce dispositif repose sur la conclusion d’engagements de conservation des titres préalablement à la donation ou à la succession (même si, par exception, le pacte peut-être dans certains cas réputé acquis ou souscrit post-mortem) et au moment de la transmission.

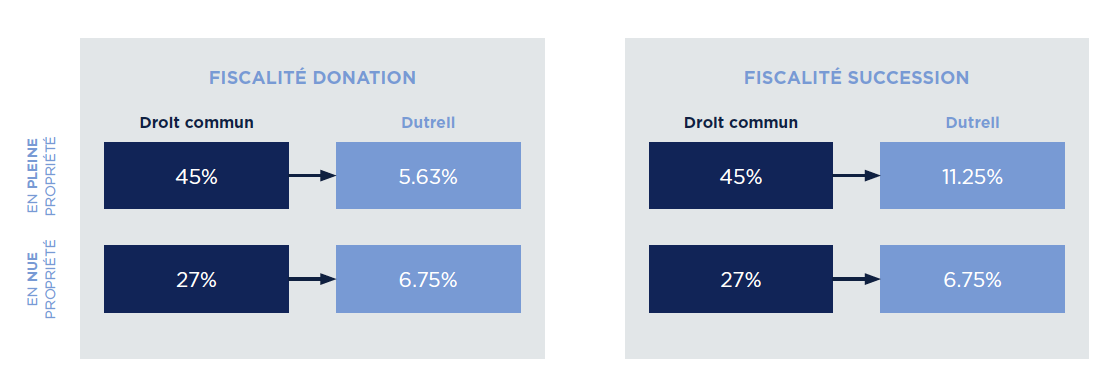

Illustration :

• Transmission au profit d’un enfant (base 100)

• Raisonnement à la tranche marginale du barème des droits (45%)

• Valeur fiscale de la nue-propriété égale à 60% de la valeur en pleine propriété (usufruitier âgé de 61 ans à 70 ans)

• Taux de réduction des droits de 50% en cas de donation en pleine propriété (âge du donateur <70 ans).

Les principales conditions (Art. 787 B du CGI)

Exercice d’une activité éligible par la société

La société dont les titres sont transmis doit exercer une activité éligible : activité industrielle, commerciale, artisanale, agricole ou libérale ou être une société holding animatrice de groupe. Dans l’hypothèse où la société exerce une activité « mixte » (activités éligibles et non éligibles), les activités opérationnelles (industrielle, …) doivent être prépondérantes.

NB : lorsque la société opérationnelle ou la holding animatrice de groupe est détenue via une « société interposée », le régime Dutreil est susceptible de s’appliquer lors de la transmission des titres de la société interposée sous conditions (ex : les engagements Dutreil doivent porter sur les titres de la société opérationnelle, deux niveaux maximum d’interposition).

Conclusion d’engagements de conservation de titres et seuil minimum de détention

Les titres de la société doivent en principe (sauf cas de l’engagement réputé acquis) faire l’objet d’un engagement collectif (ECC) ou unilatéral (EUC) de conservation d’une durée minimale de 2 ans en cours au jour de la transmission. L’engagement doit porter :

- pour les titres de sociétés cotées : sur au moins 10% des droits financiers et 20% des droits de vote attachés aux titres émis par la société ;

- pour les titres de sociétés non cotées : sur au moins 17% des droits financiers et 34% des droits de vote attachés aux titres émis par la société.

Au moment de la transmission, chacun des héritiers, donataires ou légataires doit s’engager individuellement à conserver (EIC) les titres transmis pour une durée de 4 ans commençant à courir à compter de l’expiration de l’engagement collectif ou unilatéral de conservation.

Exercice d’une fonction de direction dans la société

L’un des associés signataire de l’engagement (ECC ou EUC) ou l’un des héritiers, donataires ou légataires doit exercer, dans la société, pendant la durée de l’engagement collectif (ou EUC) et les 3 ans qui suivent la transmission : son activité principale si la société est une société relevant de l’impôt sur le revenu, ou une fonction de direction si la société est assujettie à l’impôt sur les sociétés (ex : président, directeur général ou directeur général délégué, membre du directoire ou président du conseil de surveillance/gérant).

Les principaux commentaires émanant de l’administration fiscale

1. Définition de l’activité éligible

Une définition plus précise des activités éligibles (par renvoi aux règles applicables en matière d’impôt sur la fortune immobilière). Confirmation de l’éligibilité des activités de construction-vente ou de marchands de biens. Exclusion des activités de location meublée. Changement possible d’activité au cours des engagements sous réserve que l’activité demeure éligible.

NB : s’agissant du changement possible d’activité, dans cette nouvelle rédaction l’administration ne s’exprime pas sur la temporalité d’un tel changement (la première version des commentaires précisait que la nouvelle activité devait être exercée immédiatement ou concomitamment avec l’ancienne).

2. Critères de prépondérance de l’activité opérationnelle (si activité « mixte » : activité éligible et activité non éligible)

L’activité ou les activités éligibles (toutes confondues) doivent être prépondérantes. Appréciation de la prépondérance en considération d’un faisceau d’indices déterminé d’après la nature de l’activité et les conditions de son exercice. A titre de règle pratique (tolérance de l’administration) : l’activité « éligible » sera considérée comme prépondérante si elle procure au moins 50% du chiffre d’affaires total et que la valeur vénale de l’actif brut immobilisé et circulant (affecté à cette activité) est au moins égale à 50% de la valeur vénale de l’actif brut total.

NB : l’administration fiscale admet expressément de faire « masse » des diverses activités éligibles pour apprécier la notion de prépondérance.

3. Holding animatrice de groupe

Caractère animateur apprécié à la date de la conclusion du pacte Dutreil et rempli pendant toute la durée des engagements de conservation. La société holding animatrice de groupe peut avoir une activité « mixte » mais l’activité d’animation de groupe doit être prépondérante. Ce sera le cas si la valeur vénale des titres des filiales opérationnelles (ie : exerçant une activité industrielle, commerciale, etc.) qu’elle détient représente plus de 50% de son actif total.

NB : il ne suffit donc pas que cette condition d’activité soit respectée au jour de la transmission. Il conviendra notamment e veiller à ce qu’il n’y ait pas de rupture d’activité éligible pendant la durée des engagements (attention par exemple en cas de cession de titres de filiales opérationnelles sans anticipation).

4. Direction de la société

La fonction de direction doit être exercée par l’un des signataires de l’ECC ou l’EUC (même s’il transmet tous les titres qui y sont soumis) OU, post-transmission, par l’un des héritiers, donataires ou légataires qui a pris l’engagement individuel de conservation (EIC).

Post-transmission et dans l’hypothèse du décès du donateur, si les héritiers sont dans l’incapacité d’exercer la fonction de direction (mineurs ou en incapacité), un mandataire peut administrer et gérer l’entreprise pour leur compte et dans leur intérêt sans risque de remise en cause de l’exonération partielle de taxation dont ils ont bénéficié.

NB : L’administration fiscale abandonne la condition qu’elle avait introduite dans sa version du BoFip d’avril 2021 qui prévoyait que l’associé signataire ne pouvait poursuivre l’exercice de la fonction de direction, après transmission, que s’il continuait à détenir des titres soumis à engagement.

La tolérance relative au mandataire ne nous semble s’appliquer que lorsque les héritiers sont dans l’incapacité, au sens juridique, d’exercer la fonction (mineurs et incapables) ; ce qui ne devrait pas être le cas des enfants majeurs capables (ex : jeunes majeurs, absence de compétence pour gérer l’entreprise transmise, etc.).

5. Holding interposée

L’engagement unilatéral de conservation (c’est-à-dire pris par une seule personne) peut désormais être souscrit par le holding interposé (le donateur n’a plus à être actionnaire en direct de la société cible).

En présence d’une holding interposée, les participations doivent demeurer inchangées à chaque niveau d’interposition pendant toute la durée des engagements. L’administration précise que cette condition s’apprécie en nombre de titres.

- Pendant la phase collective : en cas d’augmentation de capital et de diminution corrélative du taux de participation indirect dans la société cible, le régime Dutreil ne devrait pas être remis en cause sous réserve que les associés conservent un nombre de titres au moins égal à celui qu’ils possédaient au moment de la signature de l’engagement et que les seuils minimums de droits financiers et de droits de vote continuent d’être respectés.

- Pendant toute la phase individuelle : la société détenant directement ou indirectement une participation dans la société dont les titres font l’objet du pacte, doit conserver cette participation.

Les associés personnes physiques de la société interposée doivent également conserver l’ensemble de leurs titres ayant bénéficié de l’exonération partielle.

NB : l’administration fiscale abandonne sa position selon laquelle le donateur ou le défunt devait, aux côtés de la société interposée, être actionnaire en direct de la société opérationnelle.

6. Apports de titres à société holding – Family Buy Out

Cette situation se rencontre notamment lorsque que le donateur transmet les titres de l’entreprise à un ou plusieurs enfant(s) repreneur(s) à charge d’indemniser les enfants non repreneurs par le versement d’une soulte. L’exonération Dutreil est maintenue pour le donataire/héritier qui apporte ses titres soumis à engagements à une société holding. L’apport peut être rémunéré par la prise en charge de la soulte par la société holding.

L’actif de cette société holding doit être composé à plus de 50% de participations dans la société éligible dont les titres sont soumis à l’engagement. Par ailleurs, 75% du capital et des droits de vote de la société holding (bénéficiaire de l’apport) doivent être détenus par les personnes qui sont soumises aux engagements.

Précisions du BoFip :

• Pour déterminer le seuil de 50%, il est admis de prendre en compte la valeur vénale de toutes les participations détenues dans l’opérationnelle (y compris ceux hors engagement de conservation).

• Pour apprécier le seuil de 75% :

› Pendant la phase collective : il est tenu compte des titres détenus par l’ensemble des personnes soumises à l’engagement de conservation collectif ou unilatéral (signataires, héritiers, donataires, légataires),

› Pendant la phase individuelle : prise en compte des titres détenus par les seules personnes soumises à l’engagement individuel de conservation MAIS le donateur peut détenir plus de 25% du capital et des droits de vote dans le holding à condition que les bénéficiaires de l’exonération partielle (donataires/héritiers/légataires) détiennent plus de 50% du capital et des droits de vote.

• La fonction de direction dans la société holding :

› Pendant la phase collective : exercice de la fonction par l’un des signataires de l’engagement collectif OU, post transmission, par l’un des héritiers, donataires ou légataires bénéficiaire de l’exonération partielle.

› Pendant la phase individuelle : exercice de la fonction par l’un des bénéficiaires de l’exonération partielle (héritier, donataire ou légataire) MAIS par tolérance, il est admis que le donateur puisse exercer la fonction de direction.

NB : Le donateur peut désormais détenir jusqu’à 49% du capital et des droits de vote du holding bénéficiaire de l’apport si les héritiers, donataires et légataires, bénéficiaires de l’exonération partielle, demeurent majoritaires.

Pendant la phase individuelle de conservation, nous comprenons que seuls les bénéficiaires de l’exonération partielle (donataires, héritiers, légataires) ou le donateur peuvent remplir la fonction de direction dans la société holding à l’exclusion de toute autre personne.

7. Engagement collectif réputé acquis

L’engagement collectif peut être réputé acquis lorsque le donateur/défunt a atteint, seul ou avec son conjoint (ou partenaire de pacs ou concubin notoire), les seuils de détention pendant au moins 2 ans avant la transmission, et que l’un d’eux a exercé une fonction de direction pendant cette période.

• L’engagement réputé acquis s’applique également lorsque l’entreprise éligible est détenue via une holding passive intermédaire dans la limite de deux niveaux d’interposition.

• Fonction de direction :

› Pendant les 2 ans qui précèdent la transmission : la fonction de direction doit être exercée par une même personne physique (ex : donateur), seule ou avec son partenaire de PACS ou son concubin notoire.

A compter de la transmission : celle-ci doit être exercée par un héritier, donataire ou légataire qui a pris l’engagement individuel MAIS, par tolérance, l’administration fiscale admet que le donateur (ou un autre associé) puisse également exercer une autre fonction de direction dans la même société.

› En cas de détention indirecte : la fonction de direction doit être exercée dans la société « opérationnelle ». Non-application du régime Dutreil si cette fonction est exercée par la société interposée.

NB : L’administration fiscale revient sur sa position concernant l’impossibilité pour le donateur d’exercer une fonction de direction post transmission dans la société (ce qui ajoutait à la loi et empêchait le donateur dirigeant d’accompagner le donataire). Elle admet donc désormais une forme de « co-direction ».

Vos réactions