Enrichissement du dirigeant via le dividende : analyses fiscale et sociale

Analyse par Pierre-Yves Lagarde et Stéphane Pilleyre, de FAC Jacques Duhem

Les stratégies d’enrichissement du dirigeant d’une société relevant de l’impôt sur les sociétés est une question qui prend une ampleur importante en 2018 en raison de la conjonction de deux « phénomènes » fiscaux : « l’année blanche » due à l’instauration du prélèvement à la source et la mise en place d’un prélèvement forfaitaire unique de 12,8% au titre de l’impôt sur le revenu (1).

Face à cette situation, quels conseils donner aux clients et surtout comment éviter dans un second temps des contentieux fiscaux et sociaux…

La sagesse du conseil face à son client dirigeant doit primer sur l’euphorie de l’optimisation fiscale et sociale.

A ce titre, nous vous proposons une réflexion portant sur les dividendes versés à un gérant majoritaire d’une SARL/EURL et l’impact de l’assujettissement aux cotisations sociales et de la prise en charge de ces dernières soit par la société soit par le dirigeant à titre personnel…

Les cotisations sociales du TNS

L’assujettissement des dividendes aux cotisations sociales pour le gérant majoritaire est codifié à l’article L131-6 du Code de la sécurité sociale (CSS). Cet article a fait l’objet d’une réécriture en septembre 2018 par voie d’ordonnance.

La base des cotisations sociales

L’article précédemment cité dispose :

« L’assiette des cotisations […] est constituée des revenus […] à retenir pour le calcul de l'impôt sur le revenu »

Se pose alors la sempiternelle question du dividende, doit-il être retenu pour le montant brut ou le montant net de l’abattement de 40% ?

A la lecture de la loi, le débat est très vite clos, il s’agit du dividende ayant servi de base de calcul à l’impôt sur le revenu.

Deux possibilités s’offrent alors:

- Le dividende est soumis à la taxation forfaitaire de 12,8% assise sur le dividende brut et les cotisations sociales assises sur la même base ;

- Le dividende est soumis au barème progressif de l’impôt sur le revenu donc sur le dividende net de l’abattement de 40% et les cotisations sociales sont assises sur la même base.

Certains auraient pu croire que l’ordonnance avait changé cette analyse. Il n’en est rien. L’article L131-6 du CSS a réintroduit dans l’assiette de calcul l’abattement fiscal de 10% sur la rémunération du gérant majoritaire, l’abattement variable si l’activité est exercée dans un quartier type ZFU… L’article L131-6 ne prévoit aucunement la réintroduction de l’abattement de 40% dans l’assiette de calcul des cotisations sociales.

Le taux des cotisations sociales

Le régime des cotisations sociales des travailleurs non salariés (TNS) fonctionne de manière inverse à l’impôt sur le revenu. Si le barème de l’IR est progressif (plus je gagne, plus je paie sur chaque nouvel euro gagné !), le barème des TNS est dégressif (plus je gagne, moins je paie sur chaque nouvel euro gagné !).

Cette dégressivité des cotisations oblige à connaitre les barèmes applicables à chaque TNS. Selon le métier exercé, chaque caisse de retraite de prévoyance compétente utilise son propre barème.

Dans un souci de simplification, nous retiendrons pour nos calculs le barème de l’ex-caisse du RSI devenu SSI depuis.

La hausse du taux de la CSG déductible de 1,7 points a été compensée par une baisse d’autres cotisations à savoir l’assurance maladie/maternité et les allocations familiales.

Un régime de progressivité des deux cotisations précédemment citées a été mis en place jusqu’à 110% du Pass (plafond annuel de la Sécurité sociale) pour la maladie/maternité et 140% du Pass pour les allocations familiales.

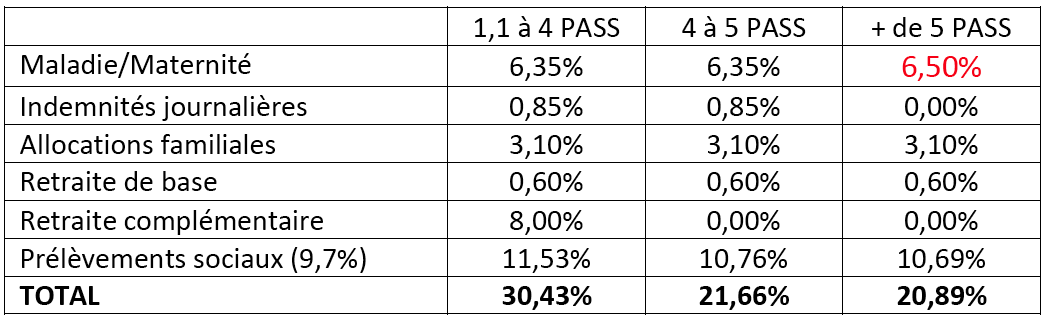

Au-delà de 140% du Pass, les cotisations sociales du TNS RSI sont les suivantes :

Les cotisations sociales sont donc bien dégressives. Plus étonnant encore, les cotisations sociales dites déplafonnées (au-delà de 5 Pass) ne représentent que 46 % de l’addition des cotisations sociales (10,2%) et des prélèvements sociaux (10,69 %).

Pour nos opérations patrimoniales, ce taux social déplafonné de 20,89% est fréquemment atteint. Et il s’oppose alors aux taux des prélèvements sociaux patrimoniaux de 17,20%.

Certes, en première lecture, 20,89% c’est plus que 17,20%. Mais encore faut-il comparer les quotes-parts déductibles, rappelées dans le tableau suivant.

Pour les cotisations sociales, ne sont pas déductible 2,40% de CSG et 0,50% de CRDS soit une total de 2,90%.

Pour les prélèvements sociaux, seule la CSG est déductible dans la limite de 6,80% et à condition que le revenu ait été imposé au barème progressif de l’impôt sur le revenu. On notera ici que tout revenu ou gain soumis au PFU à 12,8% n’ouvrira pas droit à de la CSG déductible.

Les cotisations sociales sur dividendes

Dividendes et prélèvements sociaux

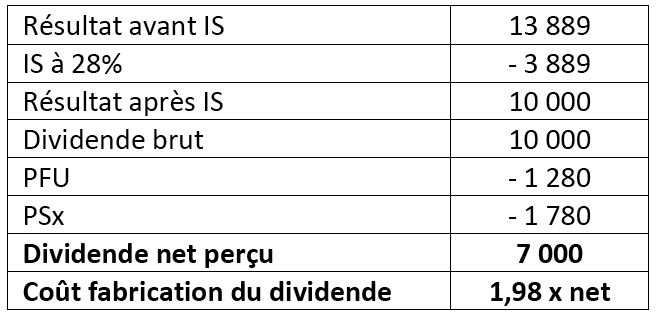

Les dividendes peuvent être soumis aux prélèvements sociaux au taux de 17,2% lorsqu’ils sont versés à un non gérant majoritaire de SARL/EURL (mandataires de SA ou SAS notamment).

La fiscalité du dividende dans l’hypothèse d’une taxation au PFU serait alors la suivante sur une base 10 000 :

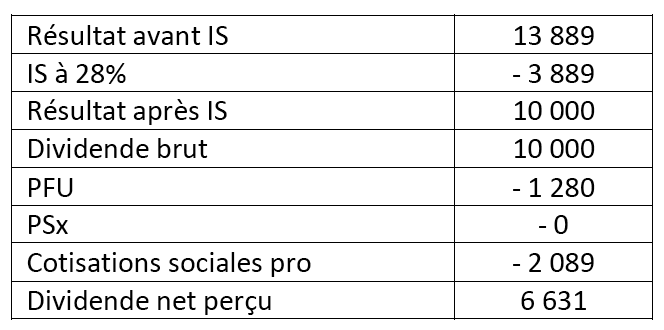

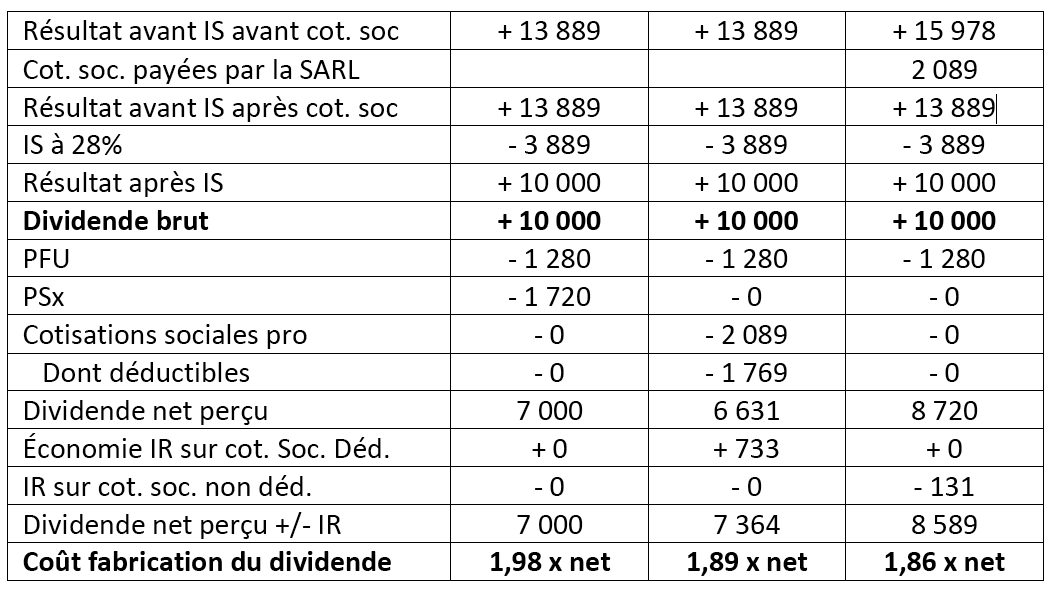

Dividendes et cotisations sociales payées par le bénéficiaire

Ici encore, il nous faut faire des hypothèses, nous retiendrons que le dividende serait soumis au taux le plus bas des cotisations sociales soit 20,89% dont 17,69% déductibles.

Les cotisations sociales seront dans un premier temps, prises en charge par le dirigeant en moins prenant sur le dividende brut perçu.

S’arrêter à ce tableau serait une grossière erreur, étant donné que les cotisations sociales ont été acquittées à titre personnel par le dirigeant, elles deviennent déductibles de son revenu imposable en application du 10° du II de l’article 156 du CGI (2).

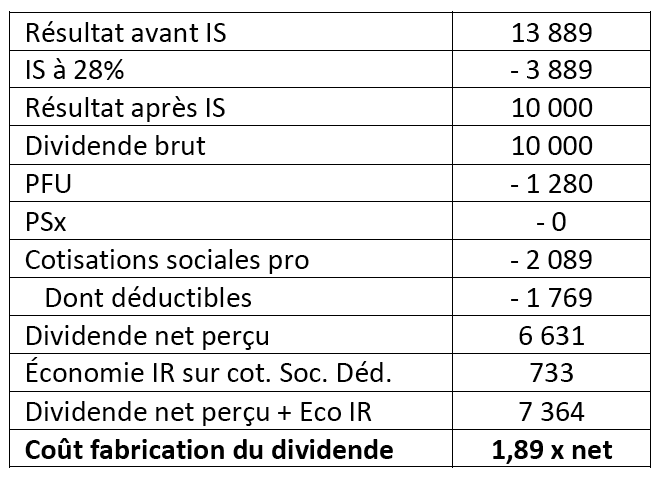

Cette déduction n’est que partielle 17,69% sur 20,89% mais elle conduit à une minoration de l’imposition des revenus à concurrence de la tranche marginale d’imposition supposée de 41%.

Le tableau complet devrait être alors le suivant :

Il apparaît donc que malgré l’assujettissement aux cotisations sociales, le dividende net est plus important que celui soumis à la Flat Tax de 30%…

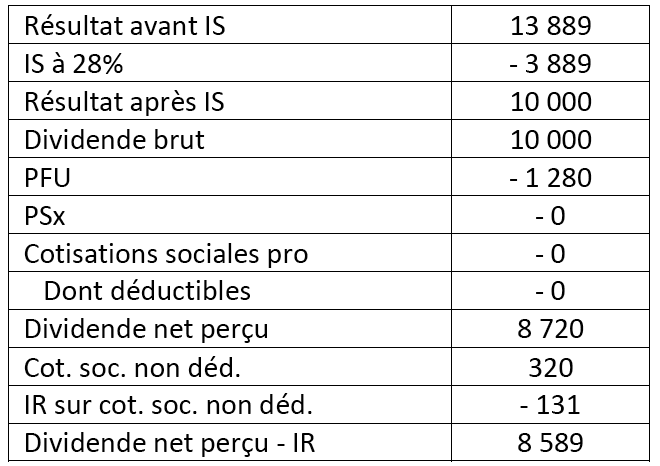

Une dernière question se pose, qu’en est-il si les cotisations sociales avaient été prises en charge par la société qui verse le dividende ?

Dividendes et cotisations sociales payées par la société

La prise en charge des cotisations sociales par la société soulève de nombreuses difficultés telles que :

- Comment expliquer aux autres associés (soumis à prélèvements sociaux) qu’ils subissent un frottement social « en dedans », diminuant le net perçu alors que le gérant majoritaire voit son frottement social pris en charge par la société augmentant par la même occasion son net perçu, en se servant du bénéfice futur de la société et donc en réduisant les futurs dividendes des autres associés ?

- Les cotisations sociales constituent une charge personnelle du dirigeant, la prise en charge par la SARL/EURL constitue donc un complément de rémunération. Ce complément de rémunération est-il prévu dans le PV d’AG ? Ne constitue-t-il pas une rémunération excessive au sens de l’article 39 du CGI ?

Nous ferons fi de ces problématiques pour nous limiter à une approche chiffrée.

Le calcul pour le gérant bénéficiaire du dividende est le suivant :

S’arrêter à ce tableau serait une erreur, car il n’est pas tenu compte des cotisations sociales acquittées par la société.

La société aura donc dû faire 13 889 € de résultat avant IS et supporter un coût de 2 089 € supplémentaire en raison de la prise en charge des cotisations sociales sur dividende. Le coût total est donc de 15 978 € pour un net perçu de 8 589 €. Le coût de fabrication est alors de 1,86.

En résumé

Pour résumer, nous pouvons réaliser le tableau suivant :

Il apparaît donc que le dividende soumis à prélèvements sociaux n’est pas la meilleure des solutions. De plus, entre une prise en charge des cotisations sociales par le gérant bénéficiaire ou par la société, l’écart est faible, mais en faveur d’une prise en charge par la SARL/EURL. Si tel est le cas, tout devra être parfaitement géré d’un point de vue juridique pour écarter toute remise en cause de la déduction fiscale des cotisations sociales du résultat imposable de la société.

Bien entendu, le tableau ci-dessus peut être à nouveau établi en modifiant les hypothèses :

- Un taux de cotisations sociales plus important ;

- Une tranche marginale d’imposition plus faible ou plus importante ;

- Un taux d’IS réduit.

Enfin, n’oublions que l’année 2018 est une année à revenus blancs et revenus gris respectivement exonérés et taxés. La rémunération peut être blanche sous condition, tandis que le dividende est, quoiqu’il arrive, un revenu gris.

L’arbitrage rémunération/dividende en 2018 va donc être au cœur des préoccupations des dirigeants et impliqué un savoir-faire calculatoire et juridique sans faille pour le conseil qui accompagnera ledit dirigeant.

1. A noter que ce PFU est pour l’instant un simple acompte non libératoire. Il ne deviendra libératoire que si deux conditions sont réunies, la non option pour le barème lors de la déclaration 2019 des revenus 2018 et la non remise en cause du principe du PFU par la loi de finances pour 2019 ou loi de finances rectificative pour 2018, toutes deux votés fin 2018.

2. Déduction mentionnée en case 6DD de la déclaration de revenus

Vos réactions