La fiducie-gestion comme outil de gestion patrimonial

.jpg")

Par Philippe Curnillon, président du cabinet BC Finances, Fabrice Haehl, consultant associé au sein du cabinet BC Finances, et Michel Dinet, président et cofondateur de Sapienta Gestion

Stratégie encore peu répandue et peu pratiquée, la fiducie peut grandement faciliter la gestion d’un patrimoine dans des situations particulières. Tour d’horizon du fonctionnement, des avantages de la fiducie et de la gestion des capitaux par une société agréée en gestion fiduciaire…

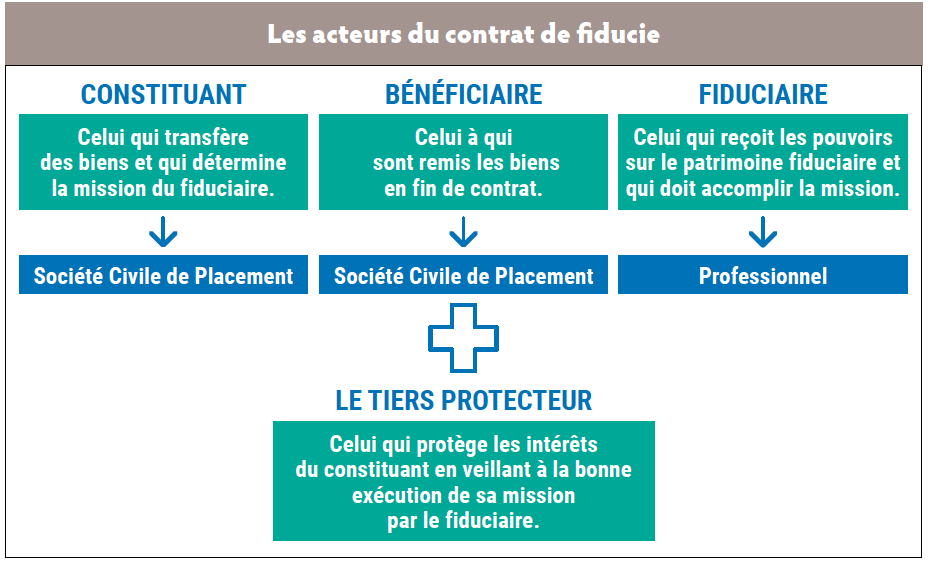

Le contrat de fiducie est une opération par laquelle un constituant (personne physique ou morale) transfère la propriété de biens ou de droits à un fiduciaire. Ce dernier agit dans un but précis au profit d’un bénéficiaire. Ce bénéficiaire peut être un tiers, tel le créancier, dans le cadre d’une fiducie-sûreté, mais il peut aussi être le constituant, notamment dans le cadre d’une fiducie-gestion.

Dans le droit français depuis 2007

Créée par la loi du 19 février 2007, la fiducie est régie par les articles 2011 et suivants du Code civil. Elle peut s’apparenter au trust anglo-saxon, mais présente des différences importantes dans sa structure et dans son traitement fiscal.

Etablie par contrat, la fiducie consiste à transférer, pour la durée du contrat, la propriété de biens, de droits ou de sûretés, d’un constituant (toute personne physique ou morale) vers un fiduciaire qui conservera les actifs transférés dans un patrimoine d’affectation distinct de son patrimoine propre et agira dans un but déterminé en fonction des missions qui lui sont confiées.

Précisées dans le contrat de fiducie, ces missions peuvent être de conserver ou de gérer les actifs transférés, ou de procéder à leur cession ou à leur transfert au profit d’un ou de plusieurs bénéficiaires désignés au contrat.

Tout type d’actifs peut être transféré en fiducie : numéraire, titres ou encore actifs immobiliers. Un passif peut être également transféré en accompagnement de ces actifs. Il existe deux types de fiducie : la fiducie-sûreté et la fiducie-gestion.

La fiducie-sûreté permet à une personne physique ou morale de garantir une créance. La fiducie-gestion permet au constituant de transférer la gestion de son patrimoine au fiduciaire.

Combiner fiducie-gestion et société civile

La société civile est un outil de transmission qui rencontre un réel succès dans le cadre de transmission familiale de biens à titre gratuit. En parallèle, la finalité de la fiducie ne doit pas être la transmission à titre gratuit du patrimoine à un descendant ou un héritier. La fiducie aboutissant à une libéralité est expressément interdite.

Combiner société civile et la fiducie-gestion va cependant apporter des stratégies complémentaires et ainsi gommer les imperfections de la société civile et inversement. Ainsi, grâce à la combinaison des deux outils, des parents peuvent organiser leur patrimoine, dont la gestion est préalablement planifiée sous leur contrôle. Le but recherché est de se décharger et surtout décharger les enfants ou petits-enfants de la gestion des actifs, celle-ci étant confiée à un fiduciaire professionnel. Cette organisation aura l’avantage de survivre au décès des parents, jusqu’aux termes du contrat de fiducie.

Pour cela, la stratégie consiste tout d’abord à constituer une société civile avec apports ou acquisition d’actifs. Ensuite, il est mis en place un contrat de fiducie, la société civile étant à la fois constituante et bénéficiaire.

Les avantages procurés par la fiducie sont nombreux. Tout d’abord, elle permet un transfert de propriété sécurisé et organisé. En effet, le contrat de fiducie a pour caractéristique de transférer le droit de propriété au fiduciaire par la création d’un patrimoine distinct grâce au patrimoine fiduciaire. Le fiduciaire est alors titulaire de tous les pouvoirs du propriétaire qu’il peut exercer afin d’atteindre l’objectif défini dans le contrat de fiducie.

Le second avantage de la fiducie est que la gestion est assurée par un professionnel. Le fiduciaire est nécessairement un professionnel : établissement de crédit, avocat, société de gestion agréée pour la gestion fiduciaire.

Cela présente un gage de garantie pour le constituant. En effet, la responsabilité du fiduciaire pourra être mise en œuvre plus facilement que s’il était un non-professionnel. De plus, l’activité du fiduciaire sera plus encadrée du fait de son appartenance à une instance professionnelle.

Le contrôle de cette gestion est donc primordial. La fiducie étant juridiquement un contrat, c’est le principe de la liberté contractuelle qui s’applique. Ainsi, le constituant peut lui-même contrôler la gestion des biens par le fiduciaire en nommant un tiers protecteur et en délimitant ses pouvoirs. Il peut aussi fixer les modalités de reporting de la gestion réalisée par le fiduciaire. Il peut aussi prévoir le cas de changement de fiduciaire ou les modalités de fin du contrat de fiducie. De plus, le constituant peut à tout moment révoquer la fiducie-gestion, étant lui-même le bénéficiaire de la fiducie.

Un exemple de fiducie dans le cadre d’une transmission d’entreprise

Il existe un grand nombre d’exemples concrets d’utilisation de la fiducie. Par exemple, elle peut convenir à la gestion du patrimoine de personnes incapables d’en assurer la gestion ou ne souhaitant pas en assurer la gestion.

Prenons le cas d’une famille, disposant notamment d’une belle entreprise, ayant connu une forte croissance ces dernières années. Ayant à cœur d’anticiper la transmission de leur patrimoine, ces entrepreneurs ont réalisé par le passé des donations en pleine propriété à leurs enfants et petits-enfants, avec la mise en place d’un pacte Dutreil. Le capital de la société est donc assez dispersé, notamment avec des petits-enfants mineurs au capital. Cependant, aucun enfant ne souhaite reprendre l’entreprise familiale et se pose la question de la cession. Au regard des niveaux de valorisation très élevés de la société, les clients sont inquiets et préoccupés par la gestion de ces capitaux, qui vont arriver dans les mains de leurs enfants et petits-enfants en pleine propriété, ces derniers n’ayant pas de compétences particulières dans la gestion.

En premier lieu, il est proposé aux clients la constitution de sociétés civiles avec apport des titres reçus par donation. Ainsi, chaque enfant va constituer sa propre société civile avec leurs propres enfants. Cela sera soumis à l’accord du juge, en présence d’enfants mineurs. Cette étape a pour but majeur d’anticiper la cession de l’entreprise familiale. En effet, l’accord du juge aurait été requis au moment de la cession de l’entreprise, ce qui aurait eu comme impact potentiel de retarder fortement le calendrier de la vente. Une fois les sociétés civiles créées avec les enfants et les petits-enfants, l’accord du juge ne sera plus nécessaire au moment de la vente.

Une fois la cession réalisée, chaque société civile va percevoir son prix de cession. Il est ainsi proposé aux clients, avec l’accord de l’ensemble de la famille, la mise en place d’un contrat de fiducie gestion pour chaque société civile. Ainsi, le constituant et le bénéficiaire sera la société civile, le fiduciaire sera un professionnel agréé. De plus, afin de sécuriser encore plus l’opération, il est proposé aux clients qu’ils soient tiers protecteurs de chaque société civile. Par ce biais, ils gardent un œil sur la gestion et son contrôle. Grâce à la fiducie gestion, les clients pourront compter sur un professionnel comme Sapienta Gestion pour gérer ce patrimoine, en lieu et place des enfants et petits-enfants, selon leurs souhaits.

La mise en place de ce schéma permettra ainsi de favoriser la pérennité des avoirs financiers, de confier la gestion à des professionnels responsables, de conserver la maîtrise des décisions sur les choix stratégiques, et enfin d’assurer des compléments de ressources.

En conclusion, la fiducie est un outil encore méconnu et sous-utilisé par les professionnels de la gestion de patrimoine. Mais elle fait partie intégrante de la partition du chef d’orchestre gestionnaire de patrimoine, encore faut-il que ce chef d’orchestre puisse s’appuyer sur des solistes compétents du droit, du chiffre et de la finance.

La spécificité de la gestion Sapienta

Déçus des gestions pilotées et des mandats de gestions fussent-ils appelés dédiés, Cyrille Pichot et Michel Dinet font une approche beaucoup plus personnelle des mandats. « Effectivement, si la qualification de l’aversion aux pertes est clé pour déterminer un profil de risque, ce profilage réglementaire n’emporte pas les spécificités comportementales de chacun des clients. Si on appelle cela un biais, on donne déjà une connotation discriminante aux préférences de l’investisseur, souligne Michel Dinet. En effet, l’exemple de la guerre en Ukraine nous redonne des modèles de comportements de sidération et de proximité bien connue des médias. De même, l’aversion aux risques est perpétuellement changeante chez l’humain, la douleur à la perte est également deux à trois fois plus forte que la satisfaction aux gains ; donc il convient d’être toujours plus prudent que ce que l’investisseur lui-même auto-évalue. Les stratégies de Sapienta Gestion sont donc assises sur la recherche de régularité plutôt que des paillettes éphémères de stratégies spécialisées. »

Fiducie et gestion sous mandat

La réglementation limite les acteurs fiduciaires à deux catégories de professionnels, ceux du droit qui ont une pratique reconnue de fiduciaire grâce notamment aux opérations de fiducie-sûreté et les acteurs de marchés financiers, banques et sociétés de gestion. Ces derniers acteurs ont été peu présents, la fiducie n’emportant pas d’avantage fiscal, elle est restée dans les limbes des commercialisateurs de produits financiers, au rang desquels les banques privées sont au premier rang. Ces banques ne souhaitant également pas être fiduciaires pour des raisons de mobilisation de fonds propres ou de lutte anti-blanchiment. La fiducie ne rentre pas dans les options des logiciels de KYC (connaissance client), les praticiens de la compliance l’assimilent, à tort, au trust opaque anglo-saxon. L’interdiction d’on-boarder des actifs fiduciaires est même la règle de base pour certaines d’entre elles. Les sociétés de gestion agréées par l’AMF peuvent, elles aussi, intégrer dans leur programme d’activité la gestion fiduciaire. Cette faculté permet de travailler avec les Family Offices, les conseillers en gestion de patrimoine, et les professionnels du droit et du chiffre autour de leur client. A ce jour, on compte moins de dix acteurs sur cette compétence, dont Sapienta Gestion.

Pour Sapienta Gestion, ces solutions sont éprouvées pour gérer les spécificités patrimoniales des sportifs ou artistes à revenus multiples (salaires, droit à l’image ou droits d’auteur, primes de transfert, sponsoring, honoraires, etc.), mais aussi et surtout pour gérer les patrimoines de personnes incapables, soit au sens judiciaire, soit au sens premier au regard d’une « fragilité possible face à un cercle d’influence malveillant ». « L’organisation de notre métier de fiduciaire peut passer par des mandats de gestion qui sont gérés en interne ou par délégation, mais aussi pour piloter des arbitrages patrimoniaux permettant de garantir les objectifs patrimoniaux du constituant, sous le contrôle de tiers protecteurs en charge de la bonne exécution des missions de la fiducie. »

Pérenniser des flux à mission de revenu régulier vers un héritier et protéger d’une fragmentation un patrimoine historique sont des missions au sein desquelles la fiducie intégrée à une société civile est la structuration la plus pertinente proposée par les professionnels du droit.

La pratique des donations avant cession d’entreprises familiales emporte souvent des transferts de capitaux vers des enfants ou petits-enfants mineurs. Les acquéreurs peuvent douter ensuite que la cession réalisée par ces donataires mineurs ne soit pas soumise à un accord préalable d’un juge. Les apports en fiducie sont aussi dans cette hypothèse des solutions de consolidation des actes patrimoniaux.

Enfin, la fiducie est un acte réversible à tout moment dont le coût de quelques milliers d’euros annuels doit être mis en perspective avec la sécurisation que la stratégie propose.

Vos réactions