La transmission d’entreprise, et après ?

Par Caroline Clozel, ingénieur patrimonial Bred Banque privée, et Sébastien Coiffard, ingénieur patrimonial senior Bred Banque privée

Par Caroline Clozel, ingénieur patrimonial Bred Banque privée, et Sébastien Coiffard, ingénieur patrimonial senior Bred Banque privée

Le dirigeant qui souhaite transmettre son entreprise aura le choix de la donner ou de la céder ; il s’agira respectivement d’une transmission à titre gratuit, à titre onéreux, voire un mixte des deux. Bien souvent, il est accompagné en amont de ces opérations pour les structurer d’un point juridique, fiscal ou social.

Abattements pour durée de détention, donation avant cession ou apport de titres à une société holding sont autant de mécanismes qu’il maîtrisera et qui lui permettront de transmettre sa société dans les meilleures conditions. L’année qui suit ces opérations est tout aussi importante et, à ce stade, de la distance peut s’être créée entre le dirigeant et ses conseils, le laissant le plus souvent seul pour faire face à des choix engageants. Qu’il s’agisse d’une transmission partielle ou totale de ses titres, le dirigeant pourra s’interroger sur la conservation d’une activité professionnelle ainsi qu’une éventuelle rémunération. Nous allons illustrer trois situations pour lesquelles le choix de la fonction du dirigeant post-transmission s’avère décisif.

L’absence de revenus professionnels expose l’ancien dirigeant à la contribution subsidiaire maladie

Depuis 2016, la couverture maladie universelle (aujourd’hui protection universelle maladie) a été instaurée pour garantir le droit universel à la prise en charge des frais médicaux. La cotisation subsidiaire maladie (CSM), applicable en l’absence de revenus professionnels ou de revenus de remplacement (pension de retraite, rente, allocations de chômage), a été instaurée pour financer cette protection. Une personne est soumise à la CSM si elle remplit, au titre de l’année, les conditions cumulatives suivantes :

Depuis 2016, la couverture maladie universelle (aujourd’hui protection universelle maladie) a été instaurée pour garantir le droit universel à la prise en charge des frais médicaux. La cotisation subsidiaire maladie (CSM), applicable en l’absence de revenus professionnels ou de revenus de remplacement (pension de retraite, rente, allocations de chômage), a été instaurée pour financer cette protection. Une personne est soumise à la CSM si elle remplit, au titre de l’année, les conditions cumulatives suivantes :

- elle réside en France ;

- elle dispose de revenus d’activités inférieurs à 8 227 € pour 2022 (soit 20 % du plafond annuel de la Sécurité sociale) et ne perçoit pas de revenus de remplacement ou de pensions d’invalidité.

A noter que si l’un ou l’autre membre du couple (personnes mariées ou liées à un partenaire par Pacs) a un revenu d’activité supérieur à 20 % du Pass, les deux membres du couple sont exonérés de la CSM(1).

Assiette de la cotisation

L’assiette de la cotisation est constituée des revenus du capital et du patrimoine et de l’ensemble des moyens d’existence et de train de vie.

En pratique, cela concerne tous les revenus non liés à une activité professionnelle notamment les revenus fonciers, les revenus de capitaux mobiliers, les plus-values de cession à titre onéreux de biens ou de droits de toute nature, les bénéfices industriels et commerciaux non professionnels et les bénéfices des professions non commerciales non professionnels. Il est tenu compte des revenus perçus en France, par l’assuré ou son conjoint/partenaire d’un pacte civil de solidarité (Pacs).

A noter qu’en cas d’imposition commune, les revenus sont pris isolément pour chaque contribuable. En l’absence de revenus professionnels ou de remplacement suffisants pour les deux membres du couple, ils peuvent être tous deux redevables de la cotisation.

Sont susceptibles de supporter la CSM tous les revenus compris entre un demi-plafond de la Sécurité sociale (Pass) et huit Pass, soit entre 20 568 € et 329 088 € pour l’année 2022.

Taux et montant de la cotisation

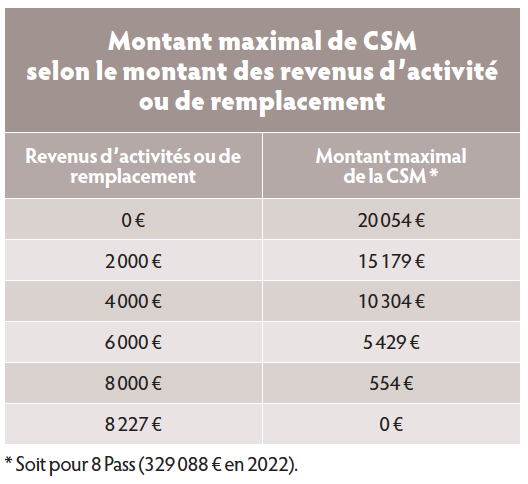

Le taux de la cotisation est fixé à 6,5 %. Le montant maximum de la CSM (cf. tableau « Montant maximal de CSM selon le montant des revenus d’activité ou de remplacement » page suivante) pour un contribuable est de 20 054 € [(329 088 - 20 568) x 6,5 %] en 2022, et il diminue lorsque les revenus professionnels ou de remplacement augmentent jusqu’à devenir nul quand ils atteignent 8 227 € (en 2022).

La formule de calcul de la CSM est le suivant : 6,5 % x (A - 0,5 x Pass) x [(1 – R/(0,2 x Pass)], A étant le montant des revenus du patrimoine retenus dans la limite de huit Pass et R étant le montant des revenus tirés d’activités professionnelles.

Situations à risque

Les anciens dirigeants ou leur famille peuvent être surpris de recevoir de la part de l’Urssaf un avis de cotisation subsidiaire maladie au titre de l’année pour laquelle ils ne perçoivent plus de revenus professionnels.

Ce sera notamment le cas quand :

- le dirigeant cède ses titres en début d’année après avoir cessé toute activité professionnelle en fin d’année précédente, sans disposer de revenus de remplacement ;

- le dirigeant perçoit un complément de prix de cession au cours d’une des années suivant la cession, sans disposer de revenus de remplacement ;

- les enfants du dirigeant, encore étudiants et ayant reçu des titres par donation les cèdent avec une plus-value. Depuis 2019, ils sont soumis à la CSM s’ils disposent de revenus patrimoniaux importants (plus-value de cession de titres ou perception de dividendes, par exemple).

Quelles stratégies pour limiter la CSM ?

Le montant de la CSM est à relativiser, eu égard au coût global d’une cession.

Le plafond de la CSM est de 20 054 € par an et par redevable ; les stratégies mises en place pour limiter cette cotisation doivent donc tenir compte de ce montant maximum. Le choix de l’année au cours de laquelle les titres sont cédés est décisif :

- une cession en fin d’année permet de tenir compte des revenus d’activité de l’année en cours et potentiellement de ne pas être redevable de la CSM ;

- a contrario, une cession en tout début d’année augmente la probabilité d’être soumis à la CSM par manque de revenus d’activité suffisants.

Les années suivantes, si le cédant ne dispose pas de revenus de remplacement, il aura la possibilité de créer ces revenus à partir d’une activité de conseil ou une microentreprise.

L’adoption du statut de loueur meublé professionnel(2) (LMP) est souvent mise en avant afin de disposer de revenus professionnels sous la forme de BIC professionnels issus d’un patrimoine immobilier. Cela n’est, bien évidemment, pas sans risque, puisque si le plancher des 23 000 € du LMP n’est pas atteint, la totalité des revenus locatifs demeure non professionnelle et la CSM est intégralement due. Par exemple, pour atteindre les 23 000 € de recettes nécessaires au statut de LMP, il conviendra de réaliser un investissement immobilier de 615 000 € (rentabilité à 4 % et frais de notaire 7,5 %) pour viser une économie de CSM de 20 054 €. Ces montants sont à comparer à une activité de conseil qui nécessite un investissement moindre tout en bénéficiant de la dégressivité de la CSM. Cette stratégie LMP du « quitte ou double » est à confronter au coût important de l’investissement qu’elle nécessite.

Ne pas oublier de déduire la CSM acquittée

Les contribuables peuvent retrancher de leur revenu global certaines charges limitativement énumérées par la loi. La cotisation subsidiaire versée par l’assuré est déductible de l’assiette de l’impôt sur le revenu, en application du 4° du II de l’article 156 du Code général des impôts.

La déduction de la CSM interviendra au titre de l’année de son paiement. L’avis de CSM étant reçu en fin d’année, son acquittement peut indifféremment intervenir en fin d’année ou en début d’année suivante entraînant un changement de millésime pour sa déduction.

A retenir

Souvent oubliée, la CSM peut venir perturber des stratégies post-transmission basées sur la production de revenus patrimoniaux destinés à assurer le train de vie (compte-titres et immobiliers détenu en direct ou au travers de sociétés à l’impôt sur le revenu). En l’absence de revenus professionnels ou de remplacement, il conviendra de ne pas négliger les placements capitalisant (assurance-vie, contrat de capitalisation, PEA et PEA-PME ou société à l’impôt sur les sociétés) qui limitent l’assiette de cette contribution.

L’absence d’une fonction de direction rémunérée expose l’ancien dirigeant à l’IFI

IFI et locaux professionnels après la transmission

Le cédant peut avoir conservé des biens immobiliers qui n’étaient pas soumis, avant la transmission, à l’impôt sur la fortune immobilière (IFI) car le plus souvent exonérés de cet impôt en leur qualité de biens professionnels (article 975 du CGI).

En cours d’exploitation, le bien immobilier affecté à l’activité de la société opérationnelle via une location ou une mise à disposition est potentiellement exonéré d’IFI, notamment si le redevable exerce une fonction de direction dans cette société et que cet exercice donne lieu à une rémunération normale qui lui procure plus de 50 % de ses revenus professionnels.

A compter du 1er janvier de l’année qui suit le changement de situation, une des conditions peut faire défaut et l’immobilier entre dans le patrimoine taxable à l’IFI sans aucun tempérament.

Si la détention au capital est maintenue pour au moins 25 % des droits de vote (par exemple dans le cadre d’une transmission familiale de la société ou d’une cession partielle), l’exonération est toujours possible sous réserve de l’exercice d’une fonction de direction et d’une rémunération normale.

La conservation de la fonction de direction

La notion de fonction de direction vise le gérant de Sarl ou le président du conseil d’administration, directeur général, directeur général délégué, président du conseil de surveillance, membre du directoire dans les SAS et SA (article 975, III, 1, 1° du CGI).

Si la situation le permet, le cédant peut conserver son mandat dans la société dont les titres sont cédés ou un mandat de nature différente d’autant plus dans les sociétés par actions pour lesquelles l’éventail des fonctions éligibles est plus large.

La conservation d’une rémunération suffisante

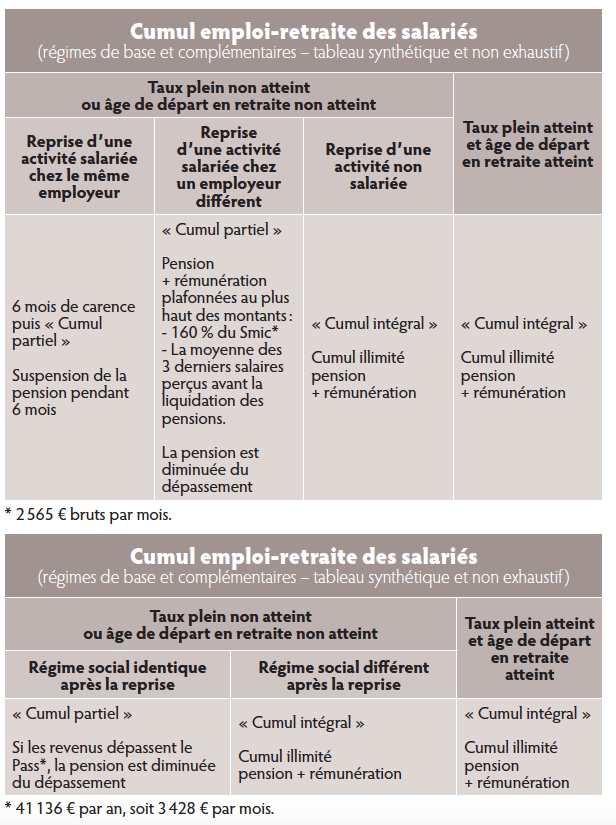

La conservation d’une rémunération au titre d’une fonction de direction après la cession est possible sous certaines conditions. Si le dirigeant ne remplit pas les conditions pour bénéficier d’une pension de retraite, il pourra continuer à percevoir sa rémunération sans limite.

La conservation d’une rémunération au titre d’une fonction de direction après la cession est possible sous certaines conditions. Si le dirigeant ne remplit pas les conditions pour bénéficier d’une pension de retraite, il pourra continuer à percevoir sa rémunération sans limite.

En revanche, s’il souhaite percevoir une pension de retraite et continuer à exercer sa profession, il pourra cumuler intégralement les deux revenus qu’à condition de changer de régime social ou de remplir les conditions suivantes :

- avoir atteint l’âge minimum du départ en retraite (soixante-deux ans actuellement) ;

- pouvoir prétendre à une retraite à taux plein c’est-à-dire avoir cotisé un nombre de trimestres suffisants (variables selon son année de naissance).

A défaut, le cumul sera partiel et la pension de retraite limitée, voire suspendue pendant un délai de carence de six mois si la reprise de l’activité salariée est réalisée chez le même employeur (cf. tableaux « Cumul emploi-retraite »).

Dans tous les cas, l’exercice de la fonction de direction doit être effectif et personnel. Il s’agira d’une réelle fonction de direction, puisque le titulaire doit y consacrer une activité et des diligences constantes et réelles (par exemple, dans les sociétés, animation effective de l’activité des directeurs fonctionnels salariés, signature des pièces essentielles, contacts suivis avec les représentants du personnel, les principaux clients ou fournisseurs, etc.).

Cette fonction doit également donner lieu à une rémunération ayant un caractère « normal » si le dirigeant souhaite continuer à bénéficier de l’exonération d’IFI. Elle devra ainsi continuer à représenter plus de 50 % de tous les revenus professionnels du redevable étant précisé que :

- les pensions de retraite ne sont pas retenues pour la détermination des revenus professionnels ;

- les dividendes, bien que disposant d’un régime fiscal et social plus attractif (imposition forfaitaire à la Flat Tax et prélèvements sociaux à 17,2 % sauf en Sarl) qu’une rémunération, ne sont pas retenus pour la détermination des revenus professionnels.

A retenir

Après la transmission, la conservation de l’exonération d’IFI pour l’immobilier professionnel est donc d’application délicate au regard des conditions de fonction de direction et de rémunération.

Si la structuration le permet, il sera possible de se tourner vers le dispositif d’exclusion (article 965 du Code général des impôts) d’IFI de l’immobilier affecté à une activité opérationnelle qui ne s’attache pas à la fonction du redevable ni à son niveau de participation. Une restructuration du mode de détention de l’immobilier professionnel peut alors s’avérer nécessaire.

Le maintien d’une activité professionnelle expose l’ancien dirigeant à la perte de l’abattement pour départ à la retraite

Le dirigeant qui souhaite prendre sa retraite et céder sa société peut bénéficier d’un abattement fixe de 500 000 € sur le montant de sa plus-value. L’abattement fixe s’applique quelles que soient les modalités d’imposition de la plus-value (prélèvement forfaitaire unique de 12,8 % par défaut ou, sur option, barème de l’impôt sur le revenu pour les titres détenus avant le 1er janvier 2018).

En revanche, il n’a aucun impact sur le montant des prélèvements sociaux (17,2 % en 2022) qui sont calculés sur la plus-value avant abattement.

Depuis le 1er janvier 2018, l’abattement fixe n’est plus cumulable avec l’abattement forfaitaire pour durée de détention des titres (applicable sur option et uniquement sur les titres détenus avant le 1er janvier 2018, cet abattement forfaitaire peut atteindre dans certains cas 65 %, voire 85 % au-delà de huit ans de détention, sous certaines conditions).

Le dispositif d’abattement fixe est codifié à l’article 150-0 D ter du Code général des impôts qui liste l’ensemble des conditions à remplir.

Le dirigeant doit notamment « cesser toute fonction dans la société dont les titres et droits sont cédés et faire valoir ses droits à la retraite dans les deux années qui suivent ou précèdent la cession » (article 150-0 D ter, II, 2°, c du Code général des impôts).

La cession porte sur l’intégralité des actions, parts ou droits détenus par le cédant dans la société dont les titres ou droits sont cédés ou sur plus de 50 % des droits de vote ou, dans le cas où seul l’usufruit est détenu, sur plus de 50 % des droits dans les bénéfices sociaux de cette société.

Que veut dire « cesser toute fonction » ?

Cette condition est appréciée strictement puisque le cédant doit cesser toute fonction de direction, ainsi que toute activité salariée au sein de la société concernée.

Le cédant pourra notamment, sans remise en cause du bénéfice de l’abattement :

- exercer une activité non salariée auprès de la société dont les titres ou droits sont cédés (il s’agira d’une fonction de consultant ou de tuteur qui ne devra pas dissimuler une fonction salariée ou un mandat social, article L. 129-1 du Code de commerce) ;

- exercer une activité professionnelle dans une autre société que la société cédée, y compris la société cessionnaire (le cédant ne devra pas détenir, directement ou indirectement, de droits de vote ou de droits dans les bénéfices sociaux de l’entreprise cessionnaire).

Que veut dire « faire valoir ses droits à la retraite » ?

Le cédant doit faire valoir ses droits à la retraite au cours des vingt-quatre mois qui suivent ou précèdent la cession et dans le respect des dispositions du Code de la Sécurité sociale en matière de liquidation de la retraite. La date à laquelle le cédant fait valoir ses droits à la retraite s’entend de la date à laquelle il entre en jouissance de ses droits acquis ce qui nécessite un minimum d’anticipation. En effet, l’entrée en jouissance de la pension intervient :

- pour le régime des salariés, artisans et commerçants, le premier jour du mois suivant le dépôt de la demande ou, si l’assuré en fait la demande, à une date ultérieure qui sera nécessairement le premier jour d’un mois (article R. 351-37 du Code de la Sécurité sociale) ;

- pour le régime des professions libérales, le premier jour du trimestre civil qui suit la demande de l’intéressé (articles R. 643-6, CSS et R. 653-8 du Code de la Sécurité sociale). Pour l’application de ces dispositions, il n’est pas exigé que la retraite soit liquidée au taux plein.

Souplesse dans les délais

Le Conseil d’Etat a allongé la durée pouvant s’écouler entre la cession des fonctions et la liquidation des droits à la retraite (CE du 16 octobre 2019, n° 417364).

Désormais, les deux évènements doivent intervenir sur une période de quatre ans, courant de deux ans avant la cession à deux ans après la cession.

Plus récemment, dans la loi de finances pour 2022 du 30 décembre 2021 (n° 2021-1900, article 19, III), le législateur a allongé de deux à trois ans le délai de cession pour tenir compte des contraintes de la crise sanitaire, mais cela ne concerne que les dirigeants qui ont fait valoir leur droit à la retraite entre le 1er janvier 2019 et le 31 décembre 2021.

Enfin, afin de donner aux dirigeants de sociétés soumises à l’IS de la visibilité sur le régime fiscal applicable en cas de cession des titres de leur société après 2022, le dispositif est prorogé pour les cessions intervenant jusqu’au 31 décembre 2024.

A retenir

Le dispositif de l’abattement de 500 000 € est d’application stricte en ce qui concerne l’exercice de la fonction de direction. Le cumul de ce régime fiscal avec l’exonération des biens professionnels à l’impôt sur la fortune immobilière (IFI) qui fait la part belle à la fonction de direction est donc impossible.

Selon les cas, le choix se portera plus facilement sur l’abattement majoré de 85 % qui n’impose aucune condition quant à la cessation de la fonction de direction du cédant et cohabitera plus aisément avec d’autres dispositifs fiscaux de faveur.

1. Cf. précision du site Internet de l’Urssaf

2. Un loueur meublé est considéré comme professionnel dès lors que les recettes annuelles sont supérieures à 23 000 € et que ces recettes sont supérieures au montant total des autres revenus d’activité du foyer fiscal (salaires, autres BIC et pensions de retraite).

Vos réactions