Le concept de holding animatrice vu par le Conseil d’Etat

Analyse par Jacques Duhem de FAC Jacques Duhem

Le CGI prévoit l’accès à plusieurs régimes fiscaux de faveur… en présence d’une holding animatrice (Dutreil transmission, CGI, article 787 B – IFI, CGI articles 966 et 975 – plus-values sur titres en cas de départ à la retraite, CGI, article 150 0 D ter)

Le concept de holding animatrice est souvent évoqué… Mais de quoi s’agit-il ? Ce dernier a été défini en premier lieu par la doctrine administrative pour être ensuite légalisé en 2011.

Sociétés qui, outre la gestion d’un portefeuille de participations, participent activement à la conduite de la politique de leur groupe et au contrôle de leurs filiales et rendent, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

Dans ce contexte de flou juridique, les praticiens ont développé un long plaidoyer réclamant une définition claire et opérationnelle de la holding animatrice.

En 2012, à l’issue d’échanges entre Bercy et les professionnels du conseil, un projet d’instruction administrative avait été élaboré. Il proposait une définition objective. Finalement ce projet n’a jamais été publié.

Le vérificateur fiscal dispose donc d’une définition large et floue qu’il applique au cas par cas. Cela n’est pas très rassurant, ni pour les contribuables, ni pour leurs conseils !

Pour la première fois, le Conseil d’Etat nous livre son interprétation de la notion de holding animatrice, complétant les précédentes jurisprudences issues de tribunaux administratifs et de Cour administratives d’appel. Sur certains points, il se démarque des décisions rendues par les juridictions de l’ordre judiciaire (n° 395495- 3ème, 8ème, 9ème et 10ème chambres réunies - 13 juin 2018).

Les faits

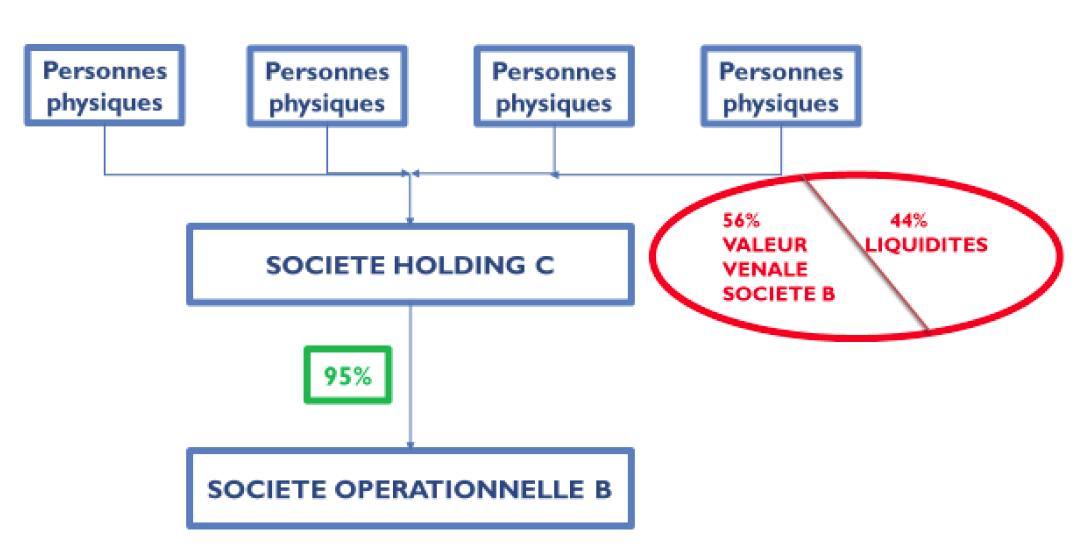

Le 1er décembre 2006, plusieurs personnes physiques ont cédé les actions de la société C qu’ils détenaient. Ils ont estimé que les gains nets retirés de ces cessions ne devaient supporter aucune taxation à l’impôt sur le revenu, par application de l’abattement prévu par les dispositions des articles 150-0 D ter et 150-0 D bis du CGI, dans sa version applicable à la date des faits. (Plus-value réalisée dans le cadre d’un départ à la retraite)

La société C, constituée dans le cadre du rachat de la société B par ses salariés, détenait 95 % du capital de cette société.

Le président-directeur général de la société C était également celui de la société B. Des personnalités qualifiées indépendantes, spécialisées dans le secteur d’activité de la société B, étaient membres du conseil d’administration de la société C.

Les procès-verbaux de conseils d’administration de la société C attestaient, dès 1999, sa participation, conformément à ses statuts, à la conduite de la politique de la société B et des filiales de celle-ci, en faisant état de plusieurs actions concrètes, telles que la recherche de nouveaux partenaires ou la détermination de projets de recherche et de développement, qui allaient au-delà de l’exercice des attributions qu’elle tirait de sa seule qualité d’actionnaire.

Enfin, les sociétés C et B avaient conclu, le 6 décembre 2003, une convention d’assistance en matière administrative et en matière de stratégie et de développement, précisant que la société C prendrait part activement à la stratégie et au développement de la société B, sans pour autant remettre en cause son indépendance juridique en tant que personne morale.

La société C a été cédée pour un prix de 48,4 millions d’euros, dont 27,5 millions - soit 56,2 % - correspondaient à la valeur vénale de la société B et, d’autre part, que les disponibilités de la société C, investies en titres de placement, ont cru continûment pendant les cinq années précédentes du fait des résultats enregistrés par la société B, ce qui permet de considérer que, pendant cette période de cinq ans, la part de la valeur vénale de la société B dans l’actif de la société C a décru pour atteindre, à la date de la cession, le chiffre de 56,2 %.

Source : FAC Jacques Duhem

La haute juridiction estime que dans ces conditions, la société C doit être regardée comme ayant eu pour activité principale la participation active à la conduite du groupe et au contrôle de la société B, de manière continue pendant les cinq années qui ont précédé la cession de ses titres. Par suite, elle constituait une société holding animatrice de groupe.

Le Conseil d’Etat a repris la définition législative de la holding animatrice. (Voir ci-dessus)

Il a également énoncé quelques indices permettant de définir la holding animatrice.

Il a insisté sur la présence d’éléments matériels qui permettaient de démontrer le rôle animateur de la société :

- correspondances, procès verbaux de conseil d’administration et d’assemblée ;

- présence d’un conseil d’administration avec des personnalités extérieures ;

- preuves de l’existence de démarches dont l’objectif était la croissance externe ;

- preuves d’un rôle d’impulsion et d’animation.

Le Conseil d’Etat considère également qu’une participation non animée minoritaire ne fait pas obstacle à la qualification de holding animatrice. En l’espèce la holding était mixte. Elle gérait un patrimoine financier conséquent issu des activités opérationnelles.

La valeur de la filiale opérationnelle était supérieure à 50% de la valeur vénale de la holding.

Même si elle ne règle pas toutes les questions posées par la pratique, il faut souligner l’apport de cette décision jurisprudentielle.

Une formation sur les sociétés holding

Fac Jacques Duhem organise une formation de 14 heures sur deux jours consacrée aux sociétés holding, analyse juridique, fiscale et sociale, les 15 et 16 novembre, à Paris. Destinée aux CGP, aux notaires, experts-comptables, avocats et assureurs, elle sera animée par Jacques Duhem et Pierre-Yves Lagarde.

Vos réactions