Protection du dirigeant : anticiper et gérer l’imprévu

Par Stéphane Absolu, directeur associé du cabinet Pyxis Conseil

Par Stéphane Absolu, directeur associé du cabinet Pyxis Conseil

Les enjeux liés à la protection du patrimoine du chef d’entreprise sont nombreux. L’épidémie de la Covid-19 a généré de nombreuses interrogations, notamment en cas d’accident de la vie, et ce questionnement est bien légitime. En effet, le décès ou l’incapacité du dirigeant à la suite d’accident ou d’une maladie ne signifie pas la fin de l’entreprise, ni de ses fonctions de mandataire social. Et pour assurer la continuité et le bon fonctionnement de l’entreprise, il est impératif d’anticiper ces événements. De nombreux outils peuvent être mis en place pour leur permettre de gagner en sérénité.

Les enjeux sont d’abord psychologiques. Il s’agit ici de rassurer, aussi bien son cercle familial, ses associés que les salariés même de l’entreprise. Adopter les bons dispositifs et prévoir la gestion et la continuité de l’activité permettent ainsi de désamorcer des conflits qui pourraient naître en l’absence d’un capitaine pour prendre les décisions importantes.

Mais les enjeux sont aussi économiques : les accidents liés à la personne du chef d’entreprise peuvent être accompagnés d’une baisse d’activité, d’incidents de paiement de la part des clients, de finances à sec, d’une dégradation des relations avec les investisseurs et fournisseurs ou encore d’une gestion fragile.

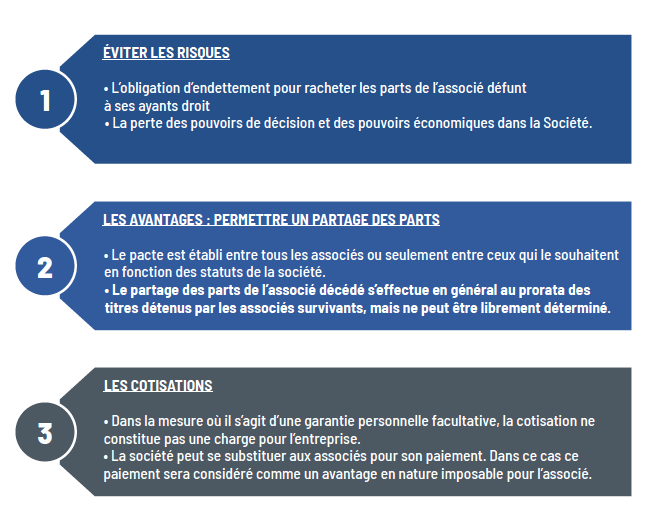

Il ne faut pas oublier que les enjeux sont aussi juridiques. Ainsi en cas de décès du chef d’entreprise, les héritiers possèdent les parts sociales en indivision, parfois démembrées si le conjoint opte pour l’usufruit, les enfants récupèrent alors la nue-propriété des titres de la société. Cette situation peut engendrer des conséquences néfastes. Certains héritiers peuvent demander à quitter la société en se faisant racheter leurs parts. Dans le cas d’héritiers mineurs, ils ne pourront participer aux actes de disposition concernant la société qu’avec l’intervention du juge des tutelles ; cela rallongera les délais de prise de décision peu compatibles avec la vie de la société. En cas d’accident de la vie, le gérant majoritaire, en incapacité d’exercer, ne sera plus en mesure de convoquer d’assemblée générale. Les conséquences sont ainsi très impactantes, et peuvent aller jusqu’à la liquidation judiciaire et une cessation d’activité. D’après plusieurs sources, 15 % des entreprises transmises suite au décès du dirigeant ne parviennent pas à surmonter sa disparition et périclitent.

Les outils juridiques

Tout d’abord, une rédaction bien étudiée des statuts peut venir en aide pour éviter les blocages et les conséquences néfastes. Par exemple, le remplacement, à court terme, du dirigeant pourra avoir été prévu. Dans une Sarl, il sera donc possible de nommer plusieurs cogérants investis des mêmes pouvoirs. Ainsi, la continuité de la société sera assurée en cas de disparition du gérant « principal ». Dans le même esprit, il est également possible via les statuts de désigner un collège de gérance.

Les statuts de sociétés, notamment pour les Sarl et les SAS, peuvent organiser le sort des actions ou des parts sociales suite au décès de l’un de ses associés. Ainsi dans l’objectif d’assurer la continuité de l’entreprise dans les meilleures conditions et sans blocage, il est possible de prévoir dans les statuts d’une SAS que les associés, suite au décès de l’un d’eux, puissent décider d’exclure l’héritier (Code du commerce, article L. 227-16) sous réserve de préciser les conditions de rachat des actions et de fixer la méthode de détermination de la valeur réelle des titres.

D’autres stipulations, comme des clauses de préemption ou des clauses de sortie conjointe, peuvent permettre de gérer des situations post-succession. Enfin la régularisation d’un pacte d’actionnaire peut également permettre de déterminer à l’avance les relations et les modalités de gestion des titres entre les actionnaires et notamment en cas de décès ou d’invalidité.

Autres outils juridiques à disposition des chefs d’entreprise et insuffisamment utilisé, les mandats de protection. Ils sont de deux natures. Tout d’abord, le mandat de protection future qui permet aux chefs d’entreprise d’organiser son éventuelle dépendance à venir, physique ou mentale, grâce à une protection juridique sur mesure, sans lui faire perdre ses droits et sa capacité juridique. Il s’agit ici de choisir la personne la plus à même de gérer l’entreprise en cas d’invalidité temporaire. Le dirigeant qui établit le mandat conservera tous ses droits malgré l’altération de ses facultés et sera représenté par un mandataire en qui il a toute confiance. L’objectif ici est d’éviter le recours plus contraignant à une mesure judiciaire de curatelle ou de tutelle.

Notons que la régularisation d’un mandat de protection future par acte notarié permet de confier au mandataire des pouvoirs étendus, puisque celui-ci pourra faire des actes patrimoniaux importants, comme vendre des actifs de l’entreprise si le pouvoir lui en a été conféré dans le mandat.

Le mandat à effet posthume constitue le second volet des mandats de protection. Il s’agit pour le chef d’entreprise de nommer un mandataire pour administrer et gérer des biens successoraux. Dans le cadre d’une entreprise, le conjoint ou les enfants ne sont peut-être pas les plus aptes à prendre les bonnes décisions pour la gestion de l’activité. Un associé ou un cadre dirigeant peut parfois être plus efficace dans l’administration de la société pour le compte des héritiers. Le mandataire pourra ainsi accomplir pour le compte des héritiers tous les actes d’administration et gérer les biens successoraux indiqués dans le mandat.

Dans tous les cas, une grande liberté est laissée aux chefs d’entreprises dans l’établissement de leurs mandats de protection, il faut savoir la saisir et organiser au mieux la gestion de ces périodes délicates.

Dernier outil juridique à la disposition des chefs d’entreprises, le pacte Dutreil qui peut permettre, sous certaines conditions, de faire bénéficier la transmission d’une entreprise familiale d’une exonération de droits de mutation à titre gratuit à concurrence des trois-quarts de sa valeur. Les enjeux fiscaux sont très importants et à la hauteur de la complexité du mécanisme.

Les outils assurantiels

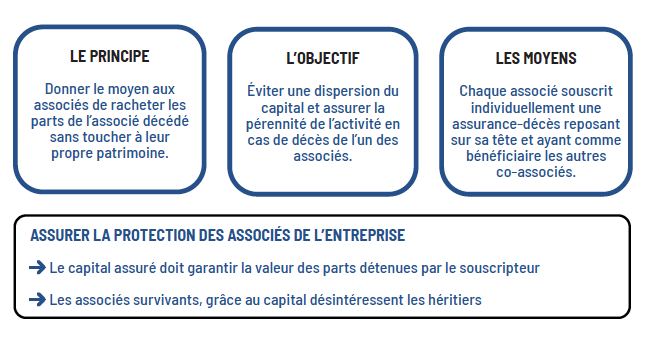

Il faut distinguer deux types d’assurance : l’assurance-vie et l’assurance-décès, deux contrats assez proches, mais aux objectifs différents ; l’un est une épargne, l’autre, un contrat d’assurance.

L’assurance-vie à travers le versement d’un capital ou de primes périodiques permet de transmettre un capital ou une rente, mais également de constituer une épargne qui va fructifier.

L’assurance-décès, tout comme l’assurance homme-clé, repose, elle, sur le versement d’une prime d’assurance visant à couvrir un risque. La réalisation de l’aléa emporte le versement d’un capital. L’absence de réalisation de l’aléa pendant la période assurée ne permet le versement d’aucun capital ; on parle alors d’assurance à fonds perdu.

En outre, il faut distinguer deux types d’assurance-décès qui n’ont pas les mêmes finalités : le contrat temporaire-décès, qui possède une date de fin – en cas de non-décès avant cette date, les cotisations versées seront perdues –, et le contrat vie entière qui assure le versement du capital aux bénéficiaires au décès, quelle que soit la date du décès.

Fiscalement, lors du décès de l’assuré, les bénéficiaires reçoivent un capital ou une rente. Ces sommes sont considérées comme une prestation versée par l’assureur. Le capital-décès ne fait donc pas partie de la succession et il n’est pas imposé à ce titre. Pour les primes versées avant soixante-dix ans, seule la prime versée par le défunt lors de sa dernière année est imposable au taux de 20 %, après un abattement de 152 500 euros par bénéficiaire.

L’assurance homme-clé est encore différente : elle est contractée par une entreprise, à son profit, sur la tête de ses dirigeants ou de certains collaborateurs. Elle a pour objet de compenser le préjudice qui résulterait du décès ou de l’incapacité de la ou des personnes assurées par le versement d’une indemnité en fonction des seules pertes pécuniaires consécutives au décès ou à l’incapacité de l’assuré. Les primes afférentes aux contrats d’assurance homme-clé sont normalement, sous respect de certaines conditions, des charges d’exploitation déductibles. En revanche, l’encaissement du capital-décès par l’entreprise constitue un profit exceptionnel taxable, comme l’impôt sur les sociétés. Il est cependant possible d’étaler l’imposition de ces sommes sur cinq ans.

Cas pratique

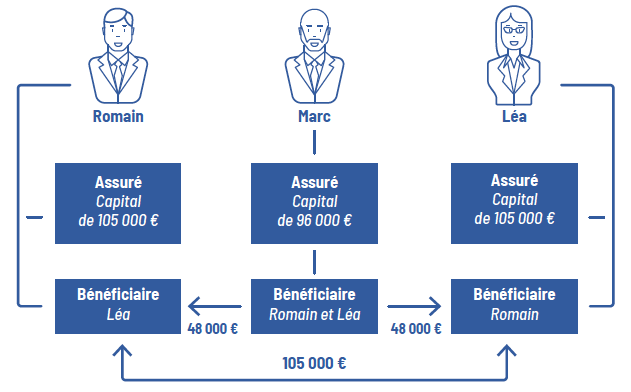

Pour illustrer le mécanisme de l’assurance-décès, nous prendrons l’exemple de la mise en place d’une stratégie de couverture du risque décès par trois associés d’une Sarl :

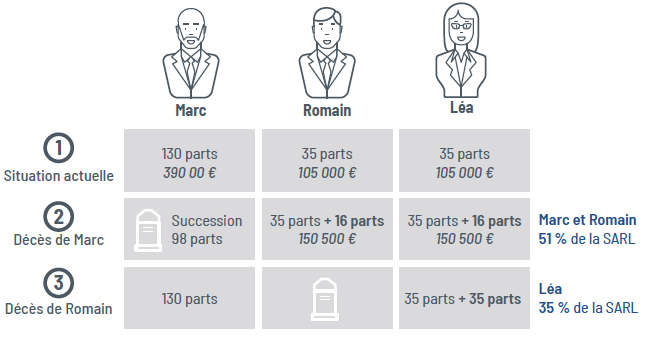

- Marc a 62 ans et souhaite prendre sa retraite dans trois à cinq ans, il est propriétaire de cent-trente parts ;

- Romain et Léa sont propriétaires de trente-cinq parts chacun. Ils ont quarante ans et sont aujourd’hui les éléments moteurs du développement de la société. Ils souhaitent racheter les parts de Marc, d’ici trois à cinq ans.

La société est valorisée 600 000 € et est donc constituée de deux cents parts pour une valeur unitaire de 3 000 €. Les trois associés s’accordent pour réfléchir à la mise en place d’une stratégie d’assurance croisée.

Marc est actuellement majoritaire dans la société. Romain et Léa souhaitent mettre en place une assurance-décès pour s’assurer qu’ils conserveront ensemble au moins la majorité du capital de la société qui est aussi leur outil de travail en cas de décès de Marc.

Analyse

Romain et Léa disposent déjà de trente-cinq parts chacun. Il est nécessaire qu’ils puissent racheter au moins seize parts chacun en cas de décès de Marc.

Cela représente environ 48 000 € chacun (16 x 3 000 €). Il faudra donc assurer la « tête » de Marc à hauteur de 96 000 €. Il convient également d’assurer Romain et Léa, assurance croisée pour leur permettre de racheter les parts de l’autre, soit un capital assuré d’environ 105 000 €. Les préconisations de souscription d’assurance-décès sont donc les suivantes :

Les stratégies de couverture de risque par des assurances-décès peuvent être très pertinentes et permettre, comme dans ce cas pratique, de rétablir des équilibres dans l’actionnariat afin d’assurer la continuité d’une activité.

La protection du patrimoine du chef d’entreprise relève d’une analyse paradoxale : des enjeux majeurs et des outils souvent simples à mettre en place. Ce paradoxe tire sa genèse probablement du manque d’information et d’une activité du chef d’entreprise souvent très éloignée de ce type de contexte.

La responsabilité des conseils sur la sensibilisation à ces outils doit permettre d’anticiper ces sujets et de prendre la hauteur nécessaire pour apporter de la sérénité aux chefs d’entreprise.

Vos réactions