Stratégies d’enrichissement du dirigeant : savoir calculer le prix du cash

Par Jacques Duhem et Stéphane Pilleyre de FAC Jacques Duhem

Nombre de dirigeants ont accumulé depuis ces dernières années une trésorerie importante dans leur PME. Depuis des années, ces derniers espèrent des jours meilleurs… pour récupérer à moindre coût le cash accumulé. 2018 marque une (r)évolution fiscale majeure avec notamment la mise en place de la Flat Tax (PFU au taux de 12,8%) qui va impacter la fiscalité des dividendes et donc le prix de la sortie du cash accumulé.

Comment sortir le cash ?

Plusieurs solutions peuvent être envisagées : augmenter la rémunération du dirigeant, distribuer des dividendes et réduire le capital de la société

Augmenter la rémunération du dirigeant

La solution permet d’attribuer du cash au(x) seul(s) dirigeant(s) bénéficiaire(s), à l’inverse des dividendes qui profiteront à l’ensemble des associés.

Cette solution n’est donc envisageable que si le dirigeant dispose des pouvoirs suffisants pour décider seul de l’augmentation de sa rémunération (les statuts peuvent imposer des règles de quorum et de majorité impliquant d’obtenir l’aval d’autres associés).

Par ailleurs, le niveau de la rémunération doit être justifié par l’exercice d’un travail effectif et ne doit pas être excessif eu égard aux services rendus. En effet, le 1° du 1 de l’article 39 du Code général des impôts dispose : « Toutefois les rémunérations ne sont admises en déduction des résultats que dans la mesure où elles correspondent à un travail effectif et ne sont pas excessives eu égard à l'importance du service rendu. Cette disposition s'applique à toutes les rémunérations directes ou indirectes, y compris les indemnités, allocations, avantages en nature et remboursements de frais. »

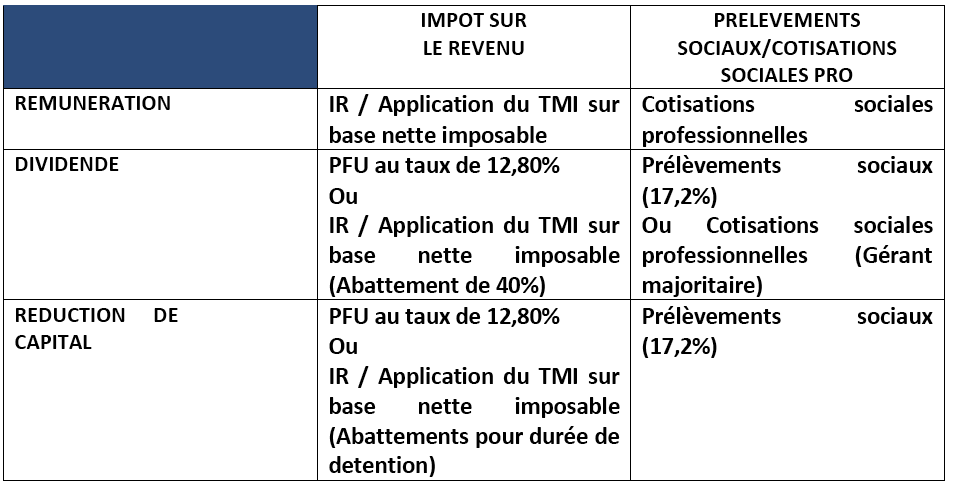

L’augmentation de la rémunération va générer d’une part des cotisations sociales professionnelles dont le montant dépendra à la fois du statut social (assimilé salarié ou travailleur non salarié), mais également du niveau de rémunération préalable. Et d’autre part, un montant d’impôt sur le revenu supplémentaire sera dû. L’effet fiscal sera accru par la progressivité du barème.

Distribuer des dividendes

Les dividendes régulièrement décidés par l’assemblée des actionnaires profiteront à l’ensemble des associés en proportion de leurs droits.

Les dividendes seront soumis à l’impôt sur le revenu. A compter de 2018, deux mécanismes d’imposition pourront s’appliquer :

- une taxation forfaitaire au taux de 12,8% ;

- ou sur option globale une imposition au barème progressif de l’impôt sur le revenu après application d’un abattement de 40%.

Ces mêmes dividendes supporteront en principe des prélèvements sociaux au taux de 17,2% sur une base brute. Pour les gérants majoritaires, l’article L. 131-6 du code de la Sécurité sociale prévoit un assujettissement aux cotisations sociales professionnels pour la quote-part de dividende versée au gérant majoritaire excédant 10% du capital social majoré de la valeur des comptes courants d’associés et des primes d’émission.

Réduire le capital de la société

La réduction de capital devra être décidée par une assemblée générale extraordinaire (AGE) dont les règles de quorum et de majorité diffèrent des AGO.

La réduction de capital conduit d’une part, à un remboursement d’une quote-part des apports (remboursement non fiscalisé) et d’autre part, à un boni qui sera fiscalisé avec les règles des plus-values sur titres.

Le rachat par une société de ses propres titres en vue de les annuler relève désormais du régime des plus-values sur titres.

Ces dernières sont imposées soit à un taux forfaitaire de 12,8% appliqué à une base brute, ou au barème progressif de l’impôt sur le revenu sur une base nette (application d’abattements pour durée de détention)

Synthèse

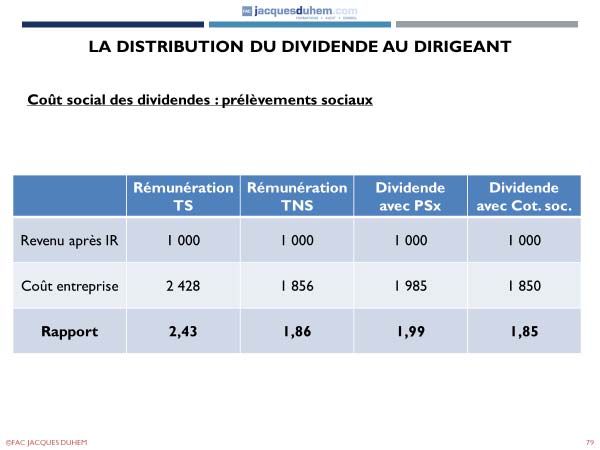

Quel coût pour chaque solution envisagée ?

Le tableau qui figure ci-dessous récapitule les coûts de fabrication des rémunérations ou des dividendes pour un dirigeant soumis à la TMI de 30% au titre de l’IR. Pour le TNS, le calcul des cotisations sociales suppose une rémunération comprise entre 1 à 4 PASS. Il a été considéré que les cotisations sociales sur dividendes ont été prises en charge par la société.

Une formation sur les stratégies d’enrichissement des dirigeants le 7 juin à Paris

Pour aller plus loin, Fac Jacques Duhem propose une journée de formation traitant de ces questions sur le thème Nouvelles stratégies d’enrichissement des dirigeants, dispensée par Pierre-Yves Lagarde et Stéphane Pilleyre, à Paris, le 7 juin de 9 heures à 17 h 30 (360 € HT - 432 € TTC).

Objectifs de la formation: Tirer les conséquences des nouvelles lois fiscales et sociales de 2018 pour adapter les stratégies d'enrichissement de l'entrepreneur sociétaire. Apprendre à combiner rémunération, distribution et transmission, afin de mieux préserver la richesse créée. Quelles sont les briques calculatoires nécessaires ? Quelles sont désormais les stratégies de cashout ? Quelles sont les stratégies d'accumulation dans une société IS ? Quelles sont les nouvelles stratégies immobilières ? La journée se terminera par une étude de cas de synthèse.

Programme détaillé et inscriptions ici

Vos réactions