Transmissions à titre onéreux de PME : quelle fiscalité désormais ?

Analyse par Jacques Duhem, de Fac Jacques Duhem

Flat Tax et réécriture des régimes de faveur modifient en profondeur la fiscalité applicable, tandis que la loi de finances pour 2018 a bouleversé le paysage fiscal en matière de taxation des revenus et des plus-values. Jacques Duhem livre ses pistes de réflexion.

La loi de finances pour 2018 a bouleversé le paysage fiscal en matière de taxation des revenus et des plus-values. La mise en place de la Flat Tax et la réécriture des régimes de faveur (départ à la retraite/jeunes entreprises) modifient en profondeur la fiscalité applicable. La hausse de la CSG, et le taux de l’impôt sur les sociétés impactent aussi les calculs. Enfin pour les cessions qui seront réalisées en 2018, l’année blanche et son CIMR seront enfin à prendre en compte pour affiner l’analyse.

Toutes les stratégies jusqu'alors pratiquées doivent être repensées (donation avant cession; démembrement, etc.).

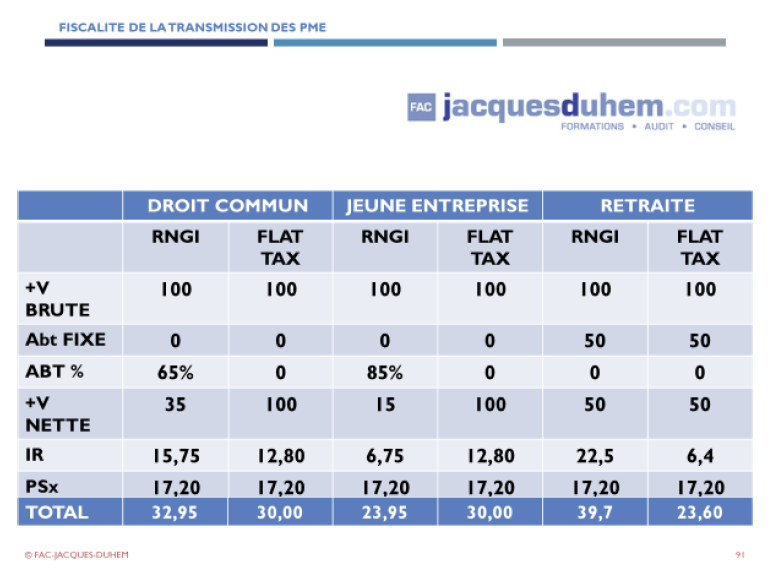

En cas de cessions de titres de PME par une personne physique, trois régimes sont désormais susceptibles de s’appliquer :

- Le régime de droit commun qui permet d’obtenir un abattement maximal de 65% sur l’assiette de l’impôt (en cas de détention des titres d’une durée supérieure à huit ans) ;

- Le régime des jeunes entreprises qui permet d’obtenir un abattement maximal de 85% sur l’assiette de l’impôt (en cas de détention des titres d’une durée supérieure à huit ans) ;

Pour ces deux premières situations, le cédant pourra opter l’imposition au taux fixe de 12,8 % (Flat Tax) sur une base brute (plus-value sans abattement).

- Le régime applicable en cas de départ à la retraite qui permet d’obtenir un abattement de 500 000 € sur l’assiette de l ’impôt.

Pour cette dernière situation, le cédant pourra opter l’imposition au taux fixe de 12,8 % (Flat Tax) et bénéficiera d’un abattement de 500 000 € sur l’assiette de l’impôt.

En outre, pour toutes les situations, les prélèvements sociaux sont dus sur une base brute.

Quelle solution faudra-t-il choisir ? A vos calculettes…

Le tableau qui figure ci-dessous envisage les différentes situations, sur la base d’une plus-value brute de 1 000 000 €.

Mais pour les cessions qui interviendront en 2018, les montants dus en cas d’imposition au RNGI seront plus faibles. En effet, les plus-values n’entrant pas dans le champ d’application du CIMR, elles seront taxées à l’IR, mais bénéficieront cette année-là d’un taux d’imposition plus faible. Pour reprendre l’expression de notre ami Pierre-Yves Lagarde, il s’agira de revenus gris.

Des formations le 9 octobre et le 23 novembre pour développer cette analyse

Fac Jacques Duhem propose une formation Ingénierie patrimoniale du chef d’entreprise sur le thème « Fiscalité de la transmission à titre onéreux de la PME opérationnelle » le 9 octobre à Toulouse et le 23 novembre à Paris.

Vos réactions