Trésorerie et capital : bien anticiper sa transmission

Par Stéphane Absolu, directeur du pôle d’expertise patrimoniale de Cyrus Conseil

Qu’ils soient créateurs d’entreprise ou dirigeants de PME, les entrepreneurs focalisent leur attention sur le développement de l’activité et sur la rentabilité de l’entreprise. Et ils accordent une attention très secondaire au suivi de leur trésorerie, se contentant de suivre son évolution à l’aide de relevés bancaires. Or depuis quelques années, beaucoup d’entreprises ont accumulé une trésorerie disponible importante qui représente une véritable valeur d’actif.

La trésorerie d’une entreprise ne peut pas se réduire à la somme des soldes bancaires, ni se limiter à des produits de taux (au plus bas et pour longtemps) ! Comme aux Etats-Unis, les entreprises de la zone EMEA (Europe, Middle East Africa) – et essentiellement l’Europe – ont accumulé en 2019 un trésor de guerre en hausse de 15 % à près de 1 100 milliards d’euros, selon Moody’s.

La trésorerie d’une entreprise ne peut pas se réduire à la somme des soldes bancaires, ni se limiter à des produits de taux (au plus bas et pour longtemps) ! Comme aux Etats-Unis, les entreprises de la zone EMEA (Europe, Middle East Africa) – et essentiellement l’Europe – ont accumulé en 2019 un trésor de guerre en hausse de 15 % à près de 1 100 milliards d’euros, selon Moody’s.

Les entreprises françaises possèdent aujourd’hui une trésorerie importante, ce qui est une bonne nouvelle pour leur santé financière. Il convient donc de pouvoir bâtir des stratégies d’investissement en tenant compte des contraintes liées à la personne morale et en optimisant la performance. Il convient ici de sortir de l’approche court-termiste de la gestion de trésorerie généralement limitée au BFR (besoin en fonds de roulement). Par le passé, le niveau des taux permettait de rapprocher le temps court du temps long avec un rendement acceptable. Dans le contexte de taux d’intérêt négatifs, les entreprises qui détiennent une trésorerie importante ont désormais du mal à trouver des solutions de placement attractives auprès de leurs banques.

Il existe aujourd’hui plusieurs formules et combinaisons de produits multisupports qui, en lien avec le niveau de tolérance au risque du dirigeant, peuvent apporter une vraie dynamique de gestion.

L’analyse de risque à prendre en compte pour la gestion de ces capitaux constitue une étape essentielle. En effet, le dirigeant ne peut pas gérer la trésorerie de son entreprise comme il pourrait le faire avec son épargne personnelle. Par ailleurs, les régulateurs ont promulgué une série de lois visant à renforcer la maîtrise des risques dans les entreprises. Si ces différentes lois s’appliquent aux entreprises cotées, elles viennent accompagner une tendance de fond à la judiciarisation de la vie des affaires et à l’extension du principe de précaution qui concerne toutes les entreprises, PME comprises. Un exercice auquel toutes les entreprises, petites et grandes, doivent donc se livrer en fonction de leurs moyens.

Etape 1 : définir des horizons de placement des capitaux

Il suffit de prendre deux situations pour comprendre l’impact du temps :

- un placement obligataire à dix ans (proche de 0 %) de capitaux que l’on aurait besoin d’utiliser dans cinq ans. Dans ce cas de figure, le risque de perte en capital au bout des cinq ans ne serait pas négligeable en cas de remonter des taux entre-temps ;

- un placement en compte à terme sur un an de capitaux dont on ne prévoirait l’utilisation que dans cinq ans n’est plus adapté du fait de la faiblesse des rendements au regard seulement de l’inflation.

Ce nouveau paradigme (la faiblesse des rendements des solutions sécurisées) oblige le chef d’entreprise à faire preuve d’ingénierie et à être accompagné sur les stratégies alternatives à mettre en place.

Etape 2 : définir des stratégies intégrant l’optimisation de la structuration de l’entreprise

En effet, réfléchir dans ce contexte à une stratégie de structuration pertinente permet aux chefs d’entreprise d’optimiser la gestion de sa trésorerie. Ainsi, la gestion et l’appréciation de la prise de risque ne seront pas les mêmes dans une société opérationnelle et une société patrimoniale. Il convient de distinguer plusieurs catégories de société : la société opérationnelle, la société holding animatrice, souvent considérée comme une société opérationnelle, la société holding non-animatrice et la société patrimoniale.

Les contraintes ne sont pas les mêmes dans chaque catégorie. Par exemple, il peut être intéressant de délocaliser dans une société patrimoniale la trésorerie long terme pour profiter d’une gestion plus large et plus dynamique.

En premier lieu, il conviendrait de créer une société holding par apport de titres : son objet pourrait être, notamment, la gestion d’un patrimoine de manière distincte par rapport à la société fille opérationnelle. L’apport est réalisé en franchise d’impôt dans le cadre du mécanisme du report d’imposition des plus-values.

Dans un deuxième temps, on localiserait la trésorerie, non plus dans la société opérationnelle, mais dans la société holding. Une stratégie d’investissement spécifique à la holding pourra alors être mise en place.

Il est à noter que le régime mère-fille en cas de détention de plus de 5 % du capital de la société fille opérationnelle, permettrait de faire remonter des dividendes en quasi-franchise d’impôt dans la société holding (avec une fiscalité de 1,5 % par le bénéfice du régime mère-fille) et donc d’alimenter la trésorerie de la holding.

Illustration avec le cas de M. et Mme Perplexe

Prenons l’exemple de M. Perplexe, président d’une PME, la SAS Perplexe, spécialisée dans la maîtrise d’ouvrage. M. Perplexe est âgé de 56 ans, il n’envisage pas de cesser son activité avant une dizaine d’années et prévoit qu’un ou peut-être ses deux enfants seront en mesure de reprendre son activité.

Depuis plusieurs années, M. Perplexe ne distribuait pas de dividende, eu égard à la fiscalité et du fait qu’il n’avait pas de besoin particulier à titre personnel. Il a donc accumulé au fil des années une trésorerie importante au point qu’elle pèse de manière significative dans la valorisation de son entreprise aujourd’hui. En effet, la valeur de l’entreprise a été arrêtée par l’expert-comptable à 2 M€, incluant une trésorerie disponible de 1,20 M€. Il s’interroge avec son conseil en gestion de patrimoine sur l’impact de cette trésorerie dans la future transmission de son entreprise et les moyens de rentabiliser ces capitaux au sein de sa société qui ne constituent pas une valeur économique. Cette réflexion se poursuit en présence de l’expert-comptable et du notaire.

Dans ce cadre, M. et Mme Perplexe décident de commencer à transmettre une partie des titres de la société à leurs deux enfants en combinant une donation-partage avec un pacte Dutreil pour réduire la fiscalité de la transmission à terme et d’aider leurs enfants dans la reprise future de l’entreprise. La répartition des masses est bien évidemment réalisée en tenant compte des besoins de revenus complémentaires de M. et Mme Perplexe, après la cession de leur activité. M. Perplexe envisage aussi de sortir une partie de la trésorerie disponible de la société opérationnelle afin de chercher une meilleure rentabilité et de ne pas peser dans la valorisation de la société dans l’objectif d’une reprise familiale. M. Perplexe ne souhaite pas subir la fiscalité d’une distribution de dividendes (prélèvement forfaitaire unique à 30 % + contribution exceptionnelle sur les hauts revenus [CEHR]).

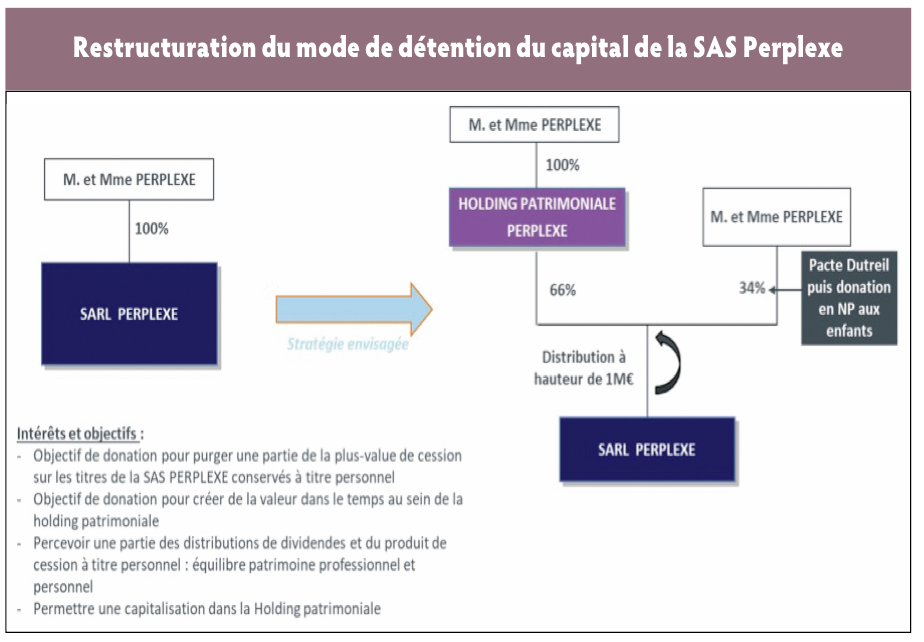

Réorganisation du mode de détention du capital de la SAS Perplexe

Valeur SAS Perplexe : 2 M€.

Réserves et trésorerie disponible : 1,20 M€.

Etapes de la restructuration (cf. graphique « Restructuration du mode de détention du capital ») :

- création d’une holding avec un apport partiel de titres à hauteur de 66 % des titres de la SAS Perplexe (M. et Mme conservent 34 % en direct) ;

- distribution de dividendes à hauteur d’1 M€ (trésorerie) : une partie perçue par la holding et une partie à titre personnel qui seront replacées dans l’enveloppe assurance-vie existante notamment ;

- mise en place d’un pacte Dutreil sur les titres de la SAS Perplexe détenus en direct (34 %) ;

- donation en nue-propriété aux enfants des titres de la SAS détenus en direct deux ans après (exonération de 75 %).

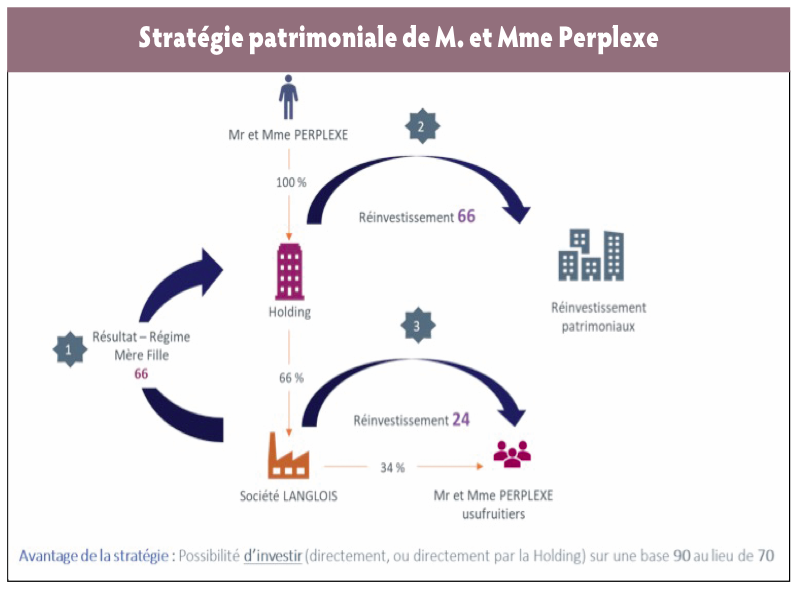

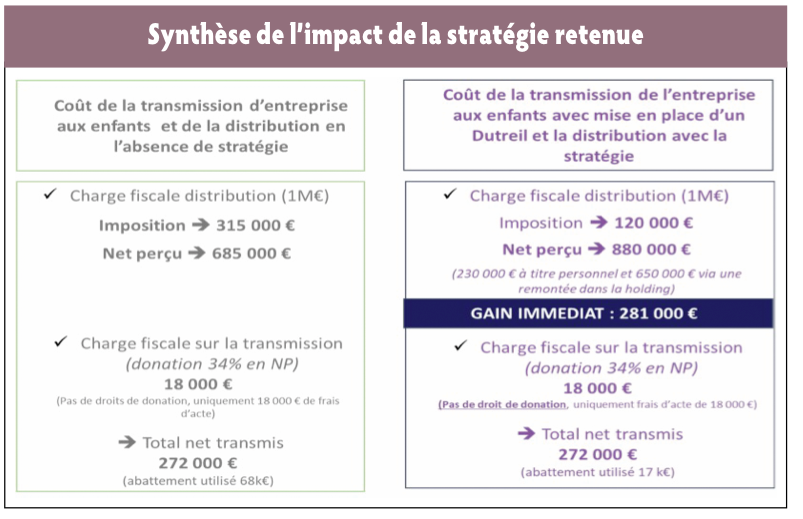

La distribution de la trésorerie entre la société holding et M. et Mme Perplexe permet de réaliser une économie substantielle (pas de taxation au PFU sur les 66 % de dividendes qui remontent dans la holding dans le cadre du régime mère-fille - cf. graphiques « Stratégie patrimoniale de M. et Mme Perplexe » et « Synthèse de l’impact de la stratégie retenue »).

Conclusion

La présence d’une trésorerie disponible importante constitue un véritable enjeu en vue de la transmission de l’entreprise (en tant que non-valeur économique) et en matière de rentabilité des actifs.

Le contexte actuel de faiblesse de taux et de liquidités importantes dans les entreprises, impose de mener une réelle réflexion sur le sort à réserver à ces capitaux. Jamais les entreprises n’ont disposé d’autant de liquidités, la fiscalité sur les sociétés et celle au titre du PFU demeurent moins pénalisantes que les années passées. Ces nouvelles données obligent à faire preuve d’ingénierie en termes de stratégies patrimoniale et d’investissement.

Vos réactions