Véhicule du dirigeant : la donne fiscale

Parmi les éléments de rémunération des dirigeants d’entreprise se trouve le véhicule professionnel. Plusieurs stratégies peuvent être mises en place. Le point sur la réglementation en vigueur.

En 2013, le législateur a profondément modifié les modalités de prise en compte des frais professionnels. La juxtaposition des mesures adoptées a parfois créé quelques confusions. D’autant plus que le chef d’entreprise est soumis à des règles spécifiques. Rien de neuf en 2014. Profitons de la pause pour dresser un état des lieux des règles applicables et des stratégies à privilégier. En nous focalisant sur le poste généralement le plus important en la matière, le véhicule à usage professionnel.

La prise en compte des kilomètres domicile-travail est réduite pour tous, salariés et chefs d’entreprise

En matière fiscale, pour les salariés comme pour les chefs d’entreprise, la loi de finances pour 2013 a réduit le montant maximal des indemnisations relatives aux trajets entre le domicile et le lieu de travail, quelle que soit l’option retenue par le contribuable : la déduction forfaitaire de 10 %, les frais réels avec utilisation du barème des indemnités kilométriques ou les frais réels sans utilisation du barème des indemnités kilométriques.

Option pour la déduction forfaitaire

Son plafond a été réduit de 14 157 à 12 000 € en 2013, puis augmenté à 12 097 € en 2014. A la tranche marginale, c’est une perte de revenu de 970 €. Il s’agit d’un revenu net. Son équivalent en revenu chargé est de près de 3 000 € pour un salarié imposé marginalement à 30 %. Pour un contribuable imposé à la tranche marginale de 45 %, l’entreprise devra consentir une dépense globale de 3 500 € pour compenser ces 970 € nets de tous prélèvements perdus.

Option pour les frais réels, en utilisant le barème des indemnités kilométriques

Ce dernier est désormais plafonné à 7 chevaux fiscaux, contre 13 précédemment. En retenant une hypothèse de 10 000 km indemnisés par an, la perte pour le contribuable utilisant un véhicule de 13 CV ou plus, est de 1 200 € environ, en net. Avec toujours la question de l’équivalence en revenu chargé, selon le statut social et le taux marginal d’imposition.

Option pour les frais réels, sans utiliser le barème des indemnités kilométriques

Le contribuable peut, en effet, préférer le décompte des dépenses réellement engagées. Mais cette option est désormais presque alignée sur la précédente. Le montant déductible, quel que soit le montant des coûts réels justifiés, ne peut plus excéder le montant qui procéderait de l’application du barème, en retenant la limite maximale de 7 CV et selon la distance annuelle parcourue.

Le chef d’entreprise conserve un choix pour les kilomètres clients-fournisseurs

Pour bien appréhender cette question, nous devons distinguer la déduction des frais inhérents à la fonction – c’est-à-dire la prise en compte des trajets accomplis entre le domicile et le lieu de travail pour déterminer le revenu imposable –, et l’exonération des allocations pour frais d’emploi – les montants versés par l’entreprise au titre de trajets professionnels accomplis avec un véhicule personnel. Leur traitement diffère selon que le bénéficiaire soit un salarié ou un chef d’entreprise.

Pour bien appréhender cette question, nous devons distinguer la déduction des frais inhérents à la fonction – c’est-à-dire la prise en compte des trajets accomplis entre le domicile et le lieu de travail pour déterminer le revenu imposable –, et l’exonération des allocations pour frais d’emploi – les montants versés par l’entreprise au titre de trajets professionnels accomplis avec un véhicule personnel. Leur traitement diffère selon que le bénéficiaire soit un salarié ou un chef d’entreprise.

Pour la déduction des frais inhérents à la fonction, les dirigeants de SA, SAS et Sarl relèvent des traitements et salaires ou y sont assimilés ; quant aux gérants majoritaires de Sarl, ils dépendent de l’article 62 du Code général des impôts. Ils sont donc concernés par les nouvelles règles présentées au chapitre précédent et qui limitent la déduction des frais. Par contre, concernant l’exonération des allocations pour frais d’emploi, le principe est la prise en compte pour le chef d’entreprise des coûts réels, la tolérance étant le recours au barème, alors que le salarié est à nouveau plafonné au barème. Cette distinction pèse dans le calcul, comme l’illustre l’exemple suivant.

Comparaison barème et coûts réels

Le chef d’entreprise parcourt 21 000 km par an avec un véhicule personnel pour visiter des clients de l’entreprise. Les caractéristiques du véhicule (plus de 7 CV) génèrent un prix de revient au kilomètre dûment justifié de 0,60 €. Le barème plafonne désormais à 0,399 € par kilomètre, soit 8 379 € (21 000 x 0,399). L’intéressé préférera donc que l’entreprise verse une allocation résultant des dépenses effectivement subies, soit 12 810 € (21 000 x 0,60 €).

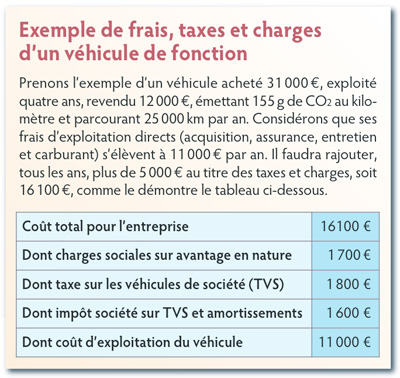

Quand faut-il préférer la voiture de fonction au véhicule privé avec usage professionnel ?

Rappelons d’abord que le véhicule de fonction subit une taxation particulière et lourde : la taxe sur les véhicules de société, les non-déductibilités de cette taxe à l’impôt sur les sociétés et sur les amortissements au-delà de 18 300 €, au mieux, et les charges sociales sur l’avantage en nature à facturer à l’utilisateur (cf. encadré). La solution arithmétique est paradoxale. Compte tenu de la taxation très importante du véhicule de société, moins il est utilisé à titre professionnel plus il se révèle intéressant pour son bénéficiaire. Quand l’utilisation professionnelle est prépondérante, il vaut mieux utiliser un véhicule privé et percevoir des allocations pour frais d’emploi, selon les règles présentées supra.

Cette conclusion doit cependant être pondérée par deux éléments. D’abord, le choix du véhicule, surtout pour le milieu de gamme, peut être optimisé, s’il reste basé sur les paramètres écologiques. Les effets de seuil de la taxation écologique peuvent être brutaux. Ainsi, un véhicule émettant 140 g de CO2 au kilomètre coûtera une taxe annuelle sur les véhicules de sociétés de 770 €. Un second véhicule émettant 141 g verra sa taxe portée à 1 621 €. Sur quatre ans d’exploitation, le surcoût est de 3 400 €. Alors que les deux véhicules figurent dans la même gamme. L’autre élément est plus qualitatif : le véhicule de fonction épargne les contraintes de la gestion du budget voiture et, on ose à peine l’évoquer, rompt le lien direct entre le permis de conduire et le kilomètre par heure en trop devant le radar.

Pierre-Yves Lagarde, Chambre nationale des conseils et experts financiers (CNCEF)

Vos réactions