Philanthropie : concilier générosité et opportunités patrimoniales

Par Caroline Clozel, ingénieure patrimonial BRED Banque Privée

Par Caroline Clozel, ingénieure patrimonial BRED Banque Privée

Selon les chiffres du Panorama national des générosités (3e édition), les dons au profit d’organismes sans but lucratif (OSBL) avaient franchi les 9 milliards d’euros, dont 58 % provenaient de personnes physiques. Des études qui illustrent le rôle déterminant de l’action individuelle dans la générosité nationale. Si celle-ci s’exprime souvent par des dons réguliers, elle se manifeste également lors d’événements patrimoniaux majeurs, tels que la cession d’un actif ou la préparation d’une succession.

Effectuer un don à une association permet ainsi de soutenir concrètement une œuvre, tout en bénéficiant de dispositifs fiscaux favorables. En pratique, certaines modalités permettent d’en améliorer l’efficacité. Une personne physique peut, par exemple, accroître la part reçue par une association en donnant directement des titres de société au lieu de liquidités. De même, l’intégration de legs ciblés dans un testament est un levier pertinent pour organiser sa transmission au profit d’une cause.

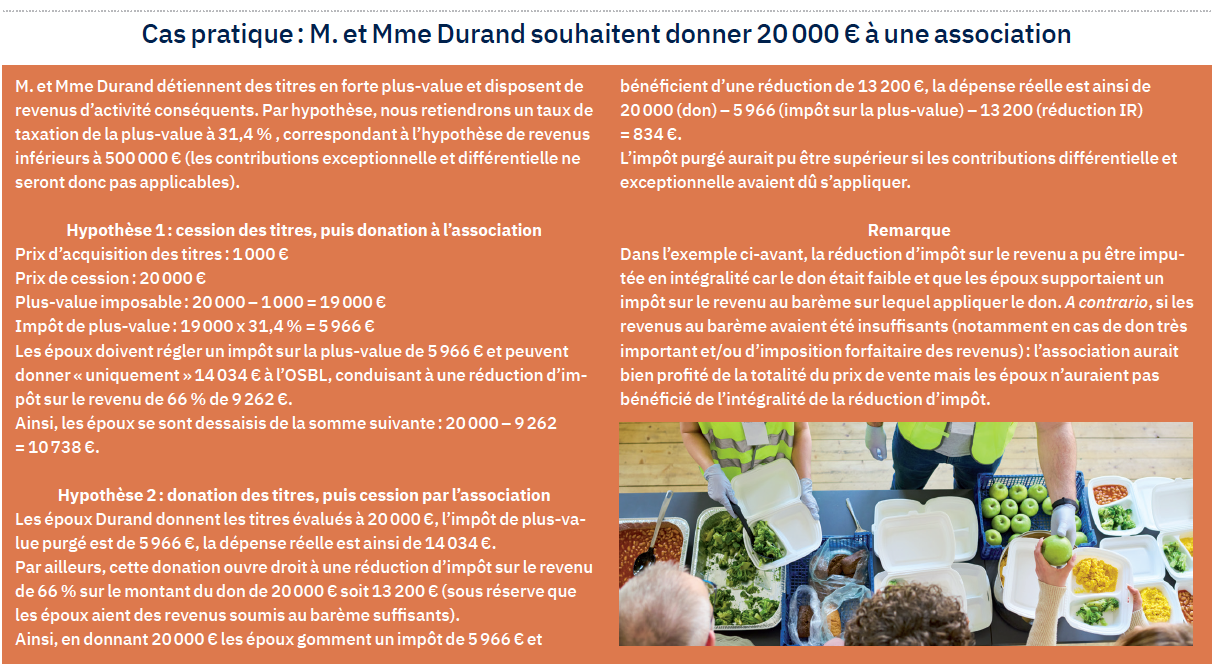

La donation de titres avant cession : effacer l’impôt de plus-value en donnant

L’un des mécanismes les plus efficients pour favoriser une cause est la donation avant cession de titres à un OSBL (en droit français une association, une fondation, un fonds de dotation ou une fondation abritée). Elle permet d’accroître le montant effectivement perçu par l’association, en transmettant des titres de société plutôt que des liquidités.

En effet, la stratégie visant à donner des titres avant leur vente se développe : plutôt que de les céder, puis de donner en numéraire, il est souvent plus pertinent de permuter les étapes en en donnant directement les titres à l’OSBL, pour qu’il puisse lui-même les vendre. Cette inversion présente deux avantages.

Gommer l’impôt de plus-value pour maximiser la donation

Le principe est simple : donner un actif permet d’effacer l’impôt de plus-value. Habituellement, une donation entraîne des droits. Cependant, lorsque le don est fait à une association, la transmission est exonérée. Ainsi l’organisme bénéficiaire reçoit les titres sans taxation, puis les cède. La valeur de donation étant en pratique alignée sur le prix de vente, aucune plus-value n’est enregistrée, et donc imposée. L’association perçoit alors l’intégralité du prix de cession, alors que le donateur vendeur aurait réglé au minimum 31,4 % d’imposition (sous réserve des dispositifs de faveur ou contributions complémentaires) avant toute donation.

L’intérêt de ce dispositif est ainsi renforcé par la loi de financement de la Sécurité sociale pour 2026 qui augmente les prélèvements sociaux pour de nombreux revenus du patrimoine. Les plus-values mobilières sont visées par l’augmentation de la CSG, portant les prélèvements sociaux de 17,2 % à 18,6 %. La fiscalité globale les concernant (Flat Tax) s’établit à 31,4 %. A cette taxation peuvent s’ajouter les contributions différentielle et exceptionnelle sur les hauts revenus qui, selon les situations, conduisent à un impôt maximum de 38,6 %. Dans ce contexte, la donation de titres avant cession au profit d’une œuvre philanthropique se révèle d’autant plus pertinente. En effet, l’impôt « purgé » par la donation ayant augmenté, le gain pour l’association est mécaniquement supérieur par rapport à une donation de liquidités issue d’une vente taxée.

Par voie de conséquence, le montant du don étant supérieur, la réduction d’impôt augmentera (sous réserve que cette dernière soit imputable en totalité).

Bénéficier, selon les cas, d’une réduction d’impôt sur le revenu

Les dons à un organisme éligible (ayant un intérêt général ou reconnu d’utilité publique) ouvrent droit en principe à une réduction d’impôt sur le revenu de 66 %. La loi de finances pour 2026 met à jour la liste des dons bénéficiant d’une réduction au taux de 75 %, il s’agit notamment des :

- dons « Coluche » (au profit d’organismes, dont l’activité principale est de contribuer à favoriser le logement ou à fournir gratuitement des repas ou des soins aux personnes en grande précarité) ou en faveur de l’aide aux victimes de violence domestique (don maximum de 2 000 euros) ;

- dons pour la restauration du château de Chambord (don maximum de 1 000 euros).

Cependant, cette réduction suppose une vigilance particulière. Elle est tout d’abord réservée, sauf cas particuliers, aux résidents fiscaux de France. Elle est ensuite effective dans la limite de 20 % du revenu imposable. L’excédent est reportable sur cinq ans. S’agissant d’une réduction d’impôt, il n’est donc pas possible d’obtenir un remboursement si l’impôt n’est pas suffisant, la réduction peut ainsi être définitivement perdue.

En outre, la part de réduction non imputée sur l’impôt de l’année du don n’est pas reportable l’année suivante : sauf dans le cas où la limite de 20 % du revenu imposable est atteinte, condition nécessaire pour ouvrir le report. Enfin, et condition souvent problématique : elle ne s’impute que sur l’impôt progressif. Elle ne permet donc pas de réduire la Flat Tax applicable aux dividendes, intérêts ou à la plupart des plus-values mobilières.

Ainsi, cette limite peut s’avérer pénalisante, notamment en cas de donation importante de titres, concomitante à une cession d’entreprise, lorsque l’essentiel des revenus est imposé à un taux forfaitaire.

A noter, pour les titres de sociétés cotées uniquement, une réduction d’IFI de 75 % (plafonnée à 50 000 euros) est également possible. Toutefois, et à la différence du dispositif applicable en matière d’impôt sur le revenu, l’impôt de plus-value sur les titres donnés ne sera pas purgé, ce qui en limite son intérêt. Cette réduction n’est ni reportable, ni remboursable, et ne peut être cumulée avec une réduction d’impôt sur le revenu pour un même don.

La donation avant cession au profit d’un OSBL est un mécanisme efficace. Il suppose cependant d’être accompagné afin de choisir les titres à privilégier, en ciblant notamment ceux qui portent une plus-value latente importante et en intégrant les régimes fiscaux spécifiques (stock-options, actions gratuites, etc.).

Par ailleurs, il sera indispensable de vérifier si le foyer fiscal dispose de suffisamment de revenus imposables au barème progressif pour que la réduction d’impôt soit imputable, faute de quoi une partie de l’avantage fiscal pourrait être définitivement perdue.

Dans certaines situations très particulières, il est possible que le taux d’imposition évité soit de 38,6 % et la réduction de 75 % (dons maximums de 3 000 euros – dons Coluche et Chambord –, soit 2 250 euros de réduction) ou 66 %.

En pratique, cette situation est rare car face à une donation importante de titres, les revenus au barème progressif sont rarement suffisants pour prendre en compte le don d’autant que ce dernier n’est imputable que la limite de 20 % du revenu imposable.

Outre les donations de son vivant, chacun peut préparer sa succession et favoriser son entourage tout en soutenant une cause philanthropique.

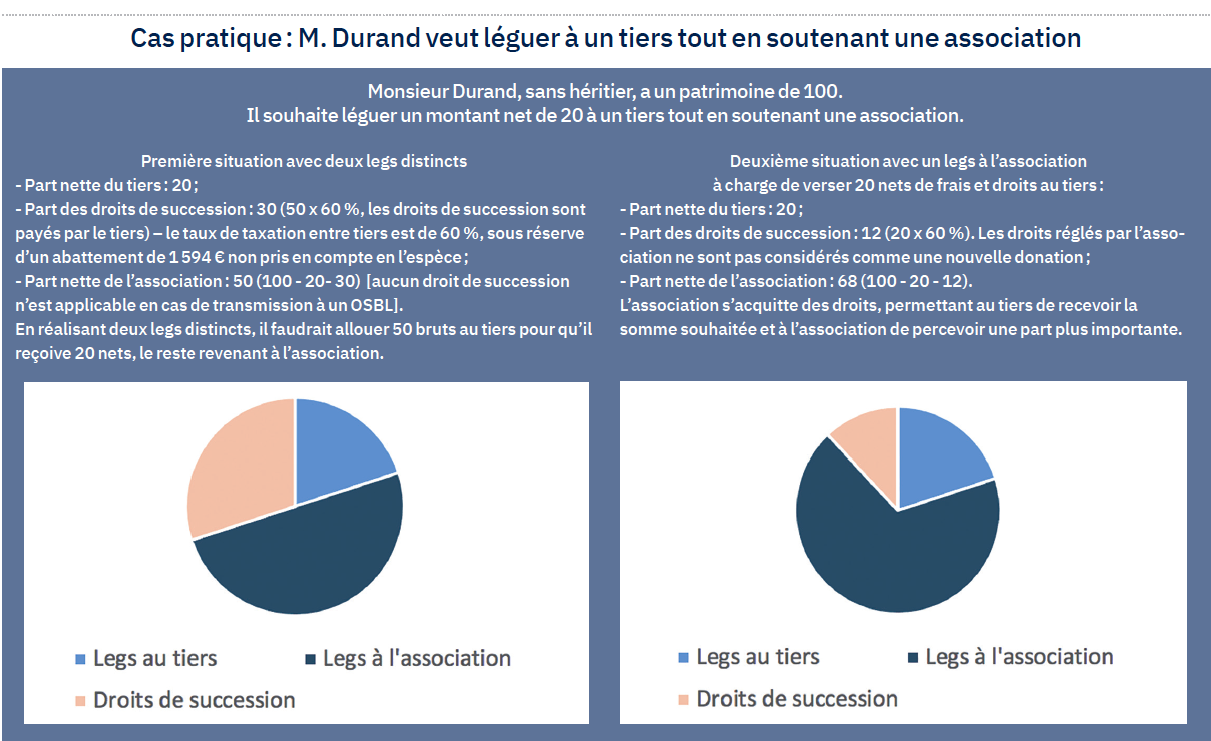

Le legs net de frais et droits : avantager un tiers tout en soutenant une œuvre philanthropique

Pour avantager un tiers dans le cadre de sa succession, il est possible de le décharger du règlement de l’impôt, tout en soutenant une cause d’intérêt général.

Par le biais d’un testament, il s’agit de désigner une association en lui confiant la charge de remettre à un bénéficiaire une somme nette de tous droits et frais. L’association, étant exonérée de droits de succession, percevra la totalité du legs. Elle réglera ensuite les droits de succession dus pour le compte du tiers, de sorte que ce dernier recevra effectivement le montant « net » souhaité par le testateur. Le fait qu’un OSBL assume les droits de succession d’un legs particulier d’un tiers n’augmente pas la valeur du legs, ni, par ricochet, la base de calcul de l’impôt. Dans ce schéma, c’est la part des droits de succession qui sera diminuée au profit du don à l’OSBL, puisque les sommes utilisées pour régler les droits dus par le tiers auront été perçues hors fiscalité par l’organisme (au lieu d’être imposées à 60 % si elles avaient été transmises directement au tiers).

Concrètement, l’intervention de son conseil est indispensable pour la mise en place et le suivi de ce type de legs. Il accompagnera le testateur pour éviter tout risque d’abus de droit, notamment en limitant le montant revenant au tiers à ce qu’il aurait perçu après fiscalité sans l’association. Il conviendra également de vérifier que cette opération ne porte pas atteinte à la réserve héréditaire. Pour rappel, la masse de calcul de la réserve comprend les biens existants au jour du décès mais également toutes les donations intervenues du vivant du défunt sous quelque forme que ce soit. Il existe ainsi un risque de réduction du don si la réserve d’un héritier est atteinte et il pourra intenter une action en réduction. Dans cette hypothèse et afin de sécuriser l’association, il pourra être demandé aux héritiers réservataires de renoncer de manière anticipée à exercer une action en réduction, avant même que la succession ne soit ouverte. Dans la pratique, ce dispositif se révèle particulièrement approprié pour les personnes sans héritier direct et souhaitant gratifier un tiers (ami, filleul, neveu…).

Conclusion

Les solutions sont multiples pour s’organiser de son vivant et soutenir une œuvre philanthropique. Le conseil pourra être force de proposition afin de recommander le dispositif le plus adapté aux situations patrimoniales et familiales de chacun, tout en conservant la volonté du donateur et en sécurisant le cadre civil et fiscal de l’opération. Il existe, d’ailleurs, des dispositifs, même en l’absence d’anticipation : par exemple, les héritiers pourront faire un don sur succession. Ce don, sous réserve de certaines conditions, pourra être déduit en intégralité de l’assiette des droits de succession, les réduisant de fait.

Vos réactions