Optimiser la cession d’un bien immobilier démembré

Par Audrey Ferry, responsable de l’ingénierie patrimoniale de Bordier & Cie (France)

Par Audrey Ferry, responsable de l’ingénierie patrimoniale de Bordier & Cie (France)

La propriété d’un bien immobilier est le plus souvent démembrée lors d’opérations de transmission. Mais comment optimiser alors la cession de ce bien ?

Le démembrement de propriété familial se rencontre, par exemple, lorsqu’une personne donne la nue-propriété d’un bien à une autre en s’en réservant l’usufruit (droit viager permettant d’utiliser le bien donné ou d’en percevoir les revenus) ou au décès du conjoint, en cas de choix de l’époux survivant de recevoir l’usufruit des biens de la succession (les enfants héritant alors de la nue-propriété).

Fiscalité applicable au démembrement de propriété

Le démembrement de propriété offre au nu-propriétaire de nombreux avantages :

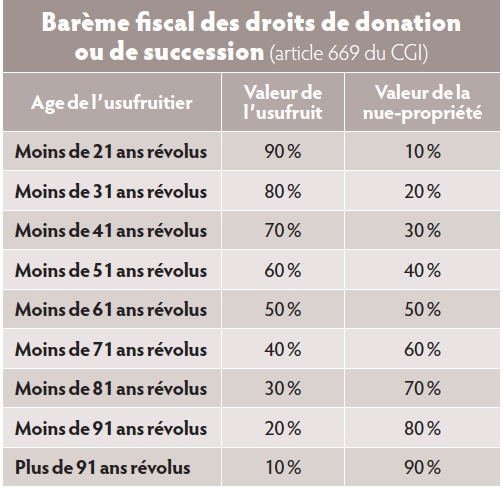

- les droits de donation ou de succession ont pour assiette la seule valeur de la nue-propriété déterminée selon un barème fiscal qui dépend de l’âge de l’usufruitier (cf. tableau « Barème fiscal des droits de donation ou de succession ») ;

- les droits de donation ou de succession ont pour assiette la seule valeur de la nue-propriété déterminée selon un barème fiscal qui dépend de l’âge de l’usufruitier (cf. tableau « Barème fiscal des droits de donation ou de succession ») ;

- au décès de l’usufruitier, le nu-propriétaire devient plein-propriétaire en exonération de droits de succession (article 1133 du CGI) ;

- et la plus-value constatée entre le jour du démembrement de propriété du bien et le décès de l’usufruitier est acquise au nu-propriétaire sans surcoût fiscal.

A titre d’illustration, une mère âgée de 62 ans donne à son fils la nue-propriété d’un appartement valorisé au jour de la donation à 200 000 €. Les droits de donation s’élèvent à 2 194 € (l’assiette taxable aux droits de donation étant de 60 % de la valeur du bien, compte tenu de l’âge de l’usufruitier), versus 18 194 € en cas de donation de la pleine-propriété. Au décès de l’usufruitier, le bien est valorisé 250 000 €. Le nu-propriétaire devient plein propriétaire de l’appartement, sans fiscalité supplémentaire ni sur la valeur de l’usufruit ni sur la plus-value acquise par le bien depuis le jour de la donation. L’avantage principal du démembrement de propriété se manifeste donc au moment du décès de l’usufruitier.

Qu’advient-il lorsqu’un bien démembré est vendu ?

Pour diverses raisons, le bien immobilier peut être cédé avant le décès de l’usufruitier : volonté de l’usufruitier de changer de logement devenu inadapté à ses besoins (trop grand, trop éloigné des enfants et petits-enfants, envie de changer de région, etc.), ou pour répondre à un besoin de liquidités ou encore à cause d’un contexte économique qui l’oblige à certains arbitrages patrimoniaux.

Dans cette situation, il s’agit de la vente de la pleine propriété du bien à un acquéreur, dont la nue-propriété et l’usufruit appartiennent à des personnes différentes. Ce qui emporte des conséquences juridiques, financières et fiscales à anticiper pour les vendeurs, usufruitier et nu-propriétaire.

Qui décide de la vente ?

La décision de vente est une décision commune, l’usufruitier et le nu-propriétaire doivent être d’accord. Le nu-propriétaire ne peut pas contraindre l’usufruitier à vendre le bien immobilier démembré et inversement l’usufruitier ne peut pas imposer une vente au nu-propriétaire. En revanche, chacun est libre de vendre son droit.

Quel est le sort du prix de vente ?

La vente d’un bien détenu en démembrement de propriété implique, en principe, une répartition du prix de vente entre l’usufruitier et le nu-propriétaire selon la valeur respective de chacun de leur droit, ce qui met fin au démembrement de propriété.

Le principe de la répartition du prix de vente

L’avantage à court terme du partage du prix de vente est de permettre au nu-propriétaire (généralement, l’enfant de l’usufruitier) de percevoir immédiatement des liquidités. Cependant, si la stratégie familiale à long terme est de maîtriser l’impact fiscal de la transmission, alors cette répartition aura pour inconvénient de priver l’ancien nu-propriétaire du bénéfice de l’avantage fiscal au décès de l’usufruitier (réunion de l’usufruit à la nue-propriété sans aucun impôt – article 1133 du CGI).

En pratique, le notaire chargé de réaliser la vente du bien immobilier verse une partie du prix à l’usufruitier et le solde au nu-propriétaire. Pour déterminer la part de prix revenant à chacun, il n’y a aucune obligation de recourir au barème fiscal de l’article 669 du CGI.

La répartition du prix est une affaire civile. Le recours à une évaluation économique de l’usufruit est donc à privilégier. Cette évaluation économique tiendra compte du taux de rendement du bien, de l’espérance de vie de l’usufruitier, et sera donc plus réaliste et juste en comparaison avec la valorisation fiscale qui va généralement léser l’usufruitier au profit du nu-propriétaire.

Rappelons que ce barème fiscal :

- n’a pas été revu depuis presque vingt ans, or l’espérance de vie a augmenté au cours des vingt dernières années ;

- qu’il ne fait pas de distinction entre homme et femme, alors que les femmes ont une espérance de vie plus élevée que les hommes (à titre d’illustration, une femme de 65 ans, en 2022, vivrait en moyenne jusqu’à 89 ans, alors qu’un homme de 65 ans, en 2022, vivrait en moyenne jusqu’à 86 ans) ;

- qu’il ne prend pas en compte le rendement du bien démembré,

- et qu’il fonctionne par tranches de dix ans, c’est-à-dire qu’il traite à l’identique une personne âgée de 61 ans ou de 70 ans.

Ce barème fiscal est obligatoire uniquement pour les droits d’enregistrement (droits de vente, de donation, de succession ou encore pour l’impôt sur la fortune immobilière) et la publicité foncière. Il ne l’est donc pas pour la répartition du prix de cession d’un actif démembré.

Prenons l’exemple suivant : cession d’un bien démembré valorisé 400 000 €, avec un taux de rendement de 4 %, par une usufruitière âgée de 62 ans, dont l’espérance de vie serait de vingt-cinq ans. Si la répartition du prix se faisait en application du barème fiscal (article 669 du CGI) elle recevrait 40 %, soit 160 000 €, alors qu’avec une évaluation économique de l’usufruit, elle recevrait 250 000 €, soit 90 000 € de plus.

Il est impératif de pouvoir justifier auprès de l’administration le mode et les paramètres de calcul en cas de recours à la méthode d’évaluation économique, afin d’éviter la qualification de donation déguisée.

La répartition du prix de vente met fin au démembrement de propriété. Ce qui n’est pas toujours le souhait des vendeurs. Heureusement, deux autres possibilités sont envisageables et autorisées par l’article 621 du Code civil. En effet, il est possible de décider de ne pas partager le prix de vente et de reporter le démembrement de propriété sur un nouveau bien (immobilier ou non) ou de laisser l’usufruitier, qui devient alors quasi-usufruitier, disposer de la totalité du prix de vente.

Le report de l’usufruit sur le prix de cession :le quasi-usufruit

Cette option est à privilégier pour un usufruitier qui souhaite disposer en toute liberté d’un capital financier, sans avoir à demander l’accord du nu-propriétaire pour l’emploi du prix de vente. Dans l’exemple précédent, l’usufruitière recevrait 400 000 €, soit la totalité du prix de vente du bien. Dans ce cas, le nu-propriétaire ne perçoit rien au jour de la vente. Il est créancier du quasi-usufruitier et sa créance sera exigible au moment du décès de ce dernier. Fiscalement, cette créance constitue un passif qui permettra de réduire les droits de succession au décès de l’usufruitier, sous réserve qu’une convention soit signée par acte authentique ou par acte sous seing privé enregistré.

Le report du démembrement sur un autre actif : le remploi

Cette dernière option sera pertinente pour un usufruitier qui souhaite retrouver l’usage d’un nouveau bien ou continuer à percevoir des revenus comme avant la vente du bien démembré locatif, ou encore lorsque le souhait est de conserver l’effet fiscal au décès de l’usufruitier.

En pratique, le démembrement de propriété sera reporté sur un autre actif qui sera, par conséquent, lui aussi démembré. Cette solution va permette de maintenir les avantages du démembrement de propriété pour l’usufruitier et le nu-propriétaire.

Lors du remploi des fonds, des précautions doivent être prises : en cas de remploi dans un nouveau bien immobilier, il faut indiquer dans l’acte d’acquisition que les fonds utilisés pour le nouvel achat proviennent de la cession d’un bien démembré. Il est également nécessaire de pouvoir retracer l’origine des fonds :

- soit l’achat du nouveau bien se fait le même jour ou rapidement après la cession et le notaire peut conserver en sa comptabilité le prix de vente à remployer ;

- soit ce prix est déposé sur un compte ouvert en démembrement de propriété en attendant la signature de la nouvelle acquisition.

Il est rare que le prix de vente du bien démembré corresponde exactement au prix d’achat du nouveau bien.

En général, le prix d’achat du nouveau bien va être différent du prix du bien cédé et donc deux situations peuvent se rencontrer :

- soit le nouveau bien a une valeur plus faible que celui qui a été cédé : dans ce cas, le surplus du prix de vente peut être réparti entre l’usufruitier et le nu-propriétaire, ou encore attribué en totalité à l’usufruitier (création d’un quasi-usufruit),

- soit le nouveau bien a un prix plus élevé que celui qui a été vendu : dans cette hypothèse, si les parties décident que le démembrement porte sur l’intégralité du nouveau bien, il faudra que le nu-propriétaire finance personnellement sa part et conserve la preuve de ce financement.

Quelles précautions prendre pour déroger au principe de la répartition du prix de vente ?

Sur la forme, un accord exprès de l’usufruitier et du nu-propriétaire doit être formalisé dans un acte ayant date certaine pour être opposable à l’administration fiscale (acte authentique ou acte sous seing privé enregistré). Cet accord doit intervenir au plus tard lors de la vente, car à défaut de convention, la vente met un terme au démembrement de propriété. Et il n’est plus possible de le faire revivre ensuite. Il faut donc qu’une convention soit réalisée avant la vente, et certains auteurs préconisent même que cette convention soit faite dès l’avant-contrat de vente (promesse ou compromis de vente du bien immobilier).

En outre, lorsque le démembrement de propriété a pour origine une donation de la nue-propriété du bien, il est recommandé de prévoir le sort du prix de vente dans l’acte de donation.

Sur le plan fiscal, qui paye l’impôt sur la plus-value immobilière selon le sort du prix de vente ?

En matière de plus-value immobilière des particuliers, la vente d’un bien est susceptible de générer une plus-value imposable au nom de chacun des vendeurs (usufruitier et nu-propriétaire), et ce peu importe l’option retenue quant au sort du prix que ce soit la répartition, le quasi-usufruit ou le remploi.

L’option entre les trois possibilités évoquées n’a donc aucun impact sur l’imposition de la plus-value immobilière. En pratique, il arrive souvent que l’usufruitier soit exonéré, car le bien immobilier cédé constitue sa résidence principale (qui bénéficie d’un régime d’exonération, article 150 U du Code général des impôts) ou parce qu’il le possède depuis plus de trente ans (qui engendre une exonération en application des abattements pour durée de détention, article 150 VC du Code général des impôts).

La règle applicable à la plus-value immobilière ne prend donc pas en considération le sort du prix, contrairement au régime des plus-values de cession de valeurs mobilières.

Pour le calcul, l’acte de vente devra indiquer distinctement la répartition effective du prix de cession de l’usufruit et de la nue-propriété pour pouvoir calculer la plus-value de chacun (usufruitier et nu-propriétaire).

Reprenons l’exemple précédent de l’usufruitière âgée de 62 ans qui cède sa résidence principale au prix de 400 000 € (bien détenu en démembrement de propriété). Elle est exonérée de plus-value immobilière (article 150 U du Code général des impôts). En revanche, son enfant nu-propriétaire (dont le logement vendu ne constitue pas sa résidence principale) sera imposable sur une plus-value calculée sur la base d’un prix de cession de 240 000 € en application du barème fiscal ou, plus intéressant, 150 000 € en application de la méthode de l’évaluation économique, ce qui permettra de diminuer la plus-value brute imposable.

Dans quel cas choisir la répartition du prix de vente, le quasi-usufruit ou le remploi ?

Le notaire et les conseils de la famille doivent interroger en amont l’usufruitier et le nu-propriétaire, sur leurs objectifs patrimoniaux et leurs souhaits afin de leur proposer la bonne option.

En général, le report sur un autre actif est recommandé pour une question d’opportunité fiscale (aucune taxation lors du décès de l’usufruitier). A défaut, si le prix de ventre est réparti entre l’usufruitier et le nu-propriétaire, on va alors recréer une masse taxable aux droits de succession, correspondant à la quote-part de prix reçue par l’usufruitier.

Lorsque le souhait à court terme du nu-propriétaire est de percevoir des liquidités, la répartition du prix sera privilégiée. Mais si le souhait de l’usufruitier est de consommer le capital et de maîtriser le choix des investissements à faire, alors le quasi-usufruit sera adapté.

Pour une stratégie sur mesure, il est même envisageable, par exemple, de reporter le démembrement sur un nouveau bien et de répartir le surplus du prix de vente (situation de l’achat d’un nouveau bien moins onéreux que le précédent).

Toutes les combinaisons sont permises, il faut seulement les prévoir avant la vente, avec l’aide de ses conseils.

Vos réactions