Déclarer des déficits fonciers issus d’une SCPI

Au travers d’une SCPI, l’investisseur perçoit des revenus fonciers sur lesquels il est imposable. Voici les solutions pour déclarer de façon efficiente ces déficits fonciers.

Les SCPI étant fiscalement transparentes en application des dispositions de l’article 239 septies du Code général des impôts, les membres de la société sont directement imposables à raison de la quote-part des revenus (ou déficits) fonciers à laquelle ils ont droit.

Le régime de droit commun ou du réel

Ce régime est applicable dans tous les cas où le régime du microfoncier ne l’est pas, notamment lorsque les revenus bruts fonciers de l’année excèdent 15 000 € ou que le contribuable dont les revenus fonciers sont inférieurs à 15 000 € ne peut pas (exclusion du régime) ou ne souhaite pas (option pour le réel) bénéficier du régime microfoncier. Le régime du réel est le suivant, étant observé que seul est évoqué le cas des SCPI qui déterminent le revenu foncier de leurs associés, mais que les règles sont, sauf spécificité, les mêmes que pour les revenus fonciers provenant d’immeubles détenus en direct. La SCPI doit donc déterminer pour chaque part le revenu foncier net imposable, à partir des éléments figurant dans sa comptabilité, et après les retraitements nécessaires dus aux divergences entre les règles comptables et les règles fiscales.

Comptablement et juridiquement, le revenu distribué tient compte du solde exact des recettes et des dépenses, amortissements et provisions.

Au point de vue fiscal, le revenu net annuel est égal à la différence entre le revenu brut encaissé et les dépenses déductibles effectivement payées. Il résulte de ces constatations qu’il n’y a pas de coïncidence entre les revenus distribués par la SCPI et les revenus imposables : par exemple, une provision pour travaux qui vient diminuer le montant effectivement distribué par la SCPI n’a aucune incidence sur la détermination du revenu imposable, car une provision ne correspond pas, par définition, à la réalisation d’une dépense, mais seulement à l’anticipation de cette dépense. Il ne s’agit donc pas d’une dépense fiscalement retenue.

Les dépenses déductibles

Les dépenses fiscalement déductibles sont essentiellement les dépenses de réparation et d’entretien effectivement supportées par le propriétaire ; les primes d’assurance ; les provisions pour charges de copropriété, avec régularisation annuelle ; les dépenses d’amélioration afférentes aux locaux d’habitation, à l’exclusion des frais correspondant à des travaux de construction, de reconstruction ou d’agrandissement ; les dépenses d’amélioration afférentes aux locaux professionnels destinées à protéger ces locaux des effets de l’amiante ou à faciliter l’accueil des handicapés, à l’exclusion des frais correspondant à des travaux de construction, de reconstruction ou d’agrandissement ; les impositions telles que les taxes foncières, la taxe annuelle sur les bureaux en Ile-de-France, la contribution sur les revenus locatifs ; les frais de gestion tels que frais de procédure, rémunération des concierges, frais de gérance, honoraires versés à une agence de location…

Les autres frais de gestion correspondant aux frais de correspondance et de téléphone sont réputés couverts par un forfait de 20 € par local ; et enfin, les intérêts des emprunts contractés pour l’acquisition ou pour les travaux d’entretien, de réparation et d’amélioration des immeubles.

Le revenu foncier (ou le déficit si la différence entre les revenus et les dépenses déductibles est négative) indiqué par la SCPI s’ajoute aux autres revenus fonciers (ou déficits) du contribuable pour former le revenu net foncier global de l’année.

Constatation d’un déficit

S’il est constaté un déficit, celui-ci est déductible du revenu global quand seule la partie du déficit ne provenant pas des intérêts d’emprunts est déductible du revenu global ; et l’imputation sur le revenu global est limitée à 10 700 €. La partie du déficit non imputable sur le revenu global (celle qui provient des intérêts d’emprunts, et celle relative aux autres dépenses, qui excède 10 700 €) est simplement reportable sur les revenus fonciers des dix années suivantes. A défaut d’imputation dans cette période, elle est définitivement perdue.

Exemple

Le revenu brut est d’abord réputé compenser les intérêts d’emprunts. Le déficit provient donc à hauteur de 1 000 € (2 000 € - 3 000 €) des intérêts d’emprunts et à hauteur de 4 780 € des autres dépenses. Seule cette fraction de 4 780 € est imputable sur le revenu global. Les 1 000 € seront imputables sur les autres revenus fonciers des dix années suivantes. La gérance de la SCPI indiquera au porteur de parts les éléments concernant les déficits éventuels provenant des parts : la plupart du temps, les déficits indiqués par la SCPI se rapporteront à des dépenses autres que des intérêts d’emprunts (autrement, il ne pourrait s’agir que d’intérêts d’emprunts contractés par la SCPI. Pour les intérêts des emprunts contractés par le porteur de parts pour l’acquisition de parts, c’est à ce dernier qu’il appartient de les indiquer par note explicative séparée), qui donnent droit en conséquence à l’imputation éventuelle sur le revenu global dans la limite de 10 700 €. Dans la mesure où le porteur de parts dispose d’autres revenus fonciers (provenant d’immeubles ou de parts d’autres sociétés immobilières), il lui appartient de globaliser le tout afin de déterminer le déficit total imputable sur le revenu global dans la limite de 10 700 €.

Imputation du déficit sur le revenu global

L’imputation sur le revenu global des déficits fonciers n’est définitivement acquise que dans la mesure où l’immeuble est loué, ou si les parts (de SCPI notamment) sont conservées, durant les trois années suivant celle au titre de laquelle l’imputation du déficit sur le revenu global a été pratiquée.

Ainsi, en cas de cessation de location de l’immeuble ou de revente des parts dans ce délai, le contribuable est replacé dans la situation qui aurait été la sienne s’il n’y avait pas eu imputation sur le revenu global. L’administration dispose du délai de prescription de trois ans à compter de la survenance de la revente pour notifier le redressement et reconstituer le revenu foncier des années considérées, même si elles sont prescrites.

Exemple

Un déficit est imputé au titre de 2013 et les parts sont revendues en 2016. L’administration peut notifier le redressement jusqu’au 31 décembre 2019 en reconstituant les années 2013 à 2018. Par exception, cette reconstitution ne sera pas appliquée en cas d’invalidité, de licenciement, de décès du contribuable ou de son épouse.

Déclarations à remplir

Le contribuable qui dispose de plusieurs sources de revenus (ou de déficits fonciers) doit remplir deux déclarations : la déclaration des revenus fonciers n° 2044 et la déclaration d’ensemble n° 2042, dans laquelle il reporte le résultat de la 2044.

Exemple

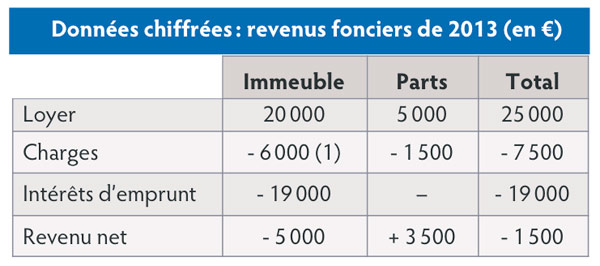

Charles a des revenus issus de la location d’un appartement et des revenus issus de parts de SCPI dans les conditions décrites par le tableau ci-dessous.

(1) Détail des charges : 3 780 € de frais d’administration de gestion, 20 € d’autres frais de gestion, 1 400 € de travaux et 800 € de taxe foncière.

Remplissage de la déclaration n° 2044

1) partie SCPI (page 1)

ligne 111 : revenus bruts : 5 000

ligne 112 : frais et charge : 1 500

ligne 114 : résultat : 3 500 (5 000 - 1 500)

2) partie immeuble (page 2 et 3)

ligne 211 : loyers bruts : 20 000

ligne 215 : total des loyers perçus : 20 000

ligne 221 : frais d’administration : 3 780

ligne 222 : autres frais de gestion : 20

ligne 224 : dépenses, réparation : 1 400

ligne 227 : taxe foncière : 800

ligne 240 : total des frais et charges : 6 000 (3 780 + 20 + 1 400 + 800)

ligne 250 : intérêts d’emprunt : 19 000

ligne 261 : revenus fonciers taxables : - 5 000

ligne 263 : résultat : - 5 000

3) récapitulatif et compensation (page 4)

la compensation entre la ligne 114 et la 263 se fait sur la 420. Il apparaît donc ici - 1 500 € (- 5 000 + 3 500).

Comme il s’agit d’un déficit, il convient de renseigner sur la suite de la page 4 de la déclaration des revenus fonciers n° 2044, les lignes 430 à 441.

Ligne 431 : total des revenus bruts : 25 000 (20 000 + 5 000)

Ligne 432 : total des intérêts d’emprunt : 19 000

Ligne 433 : total des frais et charges : 7 500 (6 000 + 1 500)

Il convient ensuite de comparer la ligne 432 (total des intérêts d’emprunts) et la ligne 431 (total des revenus bruts).

Première hypothèse : si le montant des intérêts (ligne 432) est supérieur au montant des revenus bruts (ligne 431), il convient d’abord de reporter à la ligne 435, la ligne 433 dans la limite de 10 700 € : ce montant est ensuite reporté sur la déclaration n° 2042, rubrique 4, ligne 4 BC (déficit imputable sur le revenu global).

A la ligne 436, il convient de reporter le montant de la ligne 433 qui excède 10 700 €. À la ligne 437, il est indiqué le report de la différence entre la ligne 432 (total des intérêts d'emprunts) et la ligne 431 (total des revenus bruts). A la ligne 438, est indiqué le total de la ligne 436 (partie du déficit imputable sur le revenu global, excédant 10 700 €) et de la ligne 437 (total des intérêts d'emprunts diminué du total des revenus bruts) : ce montant doit être reporté sur la déclaration n° 2042, rubrique 4, ligne 4 BB (déficit imputable sur les revenus fonciers).

Deuxième hypothèse : comme l’indique la ligne 439, si la ligne 432 (montant des intérêts) est inférieure à la ligne 431 (montant des revenus bruts), il convient de reporter à la ligne 440, la ligne 420 dans la limite de 10 700 €, et à la ligne 441, le montant de la ligne 420 dépassant 10 700 € : la ligne 440 est alors reportée sur la déclaration n° 2042, rubrique 4, ligne 4 BC (déficit imputable sur le revenu global) et la ligne 441 à la ligne BB (déficit imputable sur le revenu foncier). C’est le cas de l’exemple : il faut donc reporter 1 500 sur la ligne 440.

Remplissage de la déclaration 2042

C’est cette ligne 440 qu’il faut reporter case 4 BB de la déclaration 2042.

Institut de l’épargne immobilière et foncière (Ieif) et Dominique de Noronha

Vos réactions