Déclarer des revenus fonciers : les pièges à éviter

Par Jacques Duhem et Stéphane Pilleyre, de Fac Jacques Duhem

Tout tourne autour de la déclaration 2044. Quid des déficits des années antérieures, des conséquences de la vente ou abandon de la location d’un immeuble et de la déclaration de revenus fictifs. Les experts de Fac Jacques Duhem lèvent le voile.

Nous aborderons successivement la gestion des déficits des années antérieures, puis les conséquences de la vente ou abandon de la location d’un immeuble pour lequel un déficit a été imputé sur le revenu global au titre des trois années précédentes, et enfin la déclaration de revenus fictifs, lorsque le propriétaire se réserve la jouissance de certains immeubles.

Déficits des années antérieures

La fraction du déficit foncier non imputée sur le revenu global est reportable sur les revenus fonciers des 10 années suivantes. Les déficits les plus anciens s’imputent en priorité. Il convient de reporter, en regard de son année d’origine, le déficit (ou la partie de déficit) qui n’a pu, jusqu’en 2016, être absorbé(e) par des bénéfices. Il faut alors inscrire le total ligne 651 (déclaration 2044 spéciale) ou ligne 451 (déclaration ordinaire), puis sur la déclaration 2042, ligne 4BD.

Vente ou abandon de la location d’un immeuble

L’imputation du déficit foncier sur le revenu global est subordonnée à la condition que l’immeuble soit donné en location jusqu’au 31 décembre de la troisième année qui suit cette imputation (sauf en cas de licenciement, invalidé, décès du contribuable ou de son conjoint ou en cas d’expropriation de l’immeuble).

En cas de vente du logement ayant généré le déficit imputé sur le revenu global ou de cessation de la location pendant ce délai, il faut remplir le paragraphe 860 (pour la déclaration 2044 spéciale) ou le paragraphe 460 (déclaration ordinaire).

Dans ce cas, les revenus fonciers et le revenu global des 3 années qui précèdent celle de l’événement sont reconstitués, en faisant abstraction de l’imputation du résultat déficitaire de l’immeuble concerné, sur le revenu global.

Cette disposition est également applicable aux propriétaires de titres de sociétés immobilières non soumises à l’impôt sur les sociétés. Dans ces cas, il faudra conserver les parts pendant au moins 3 ans et la société devra louer l’immeuble pendant les 3 années qui suivent l’imputation sur le revenu global.

Par ailleurs, le Conseil d’État a jugé (CE, arrêt du 26 avril 2017, n°400441, que les dispositions du 3° du I de l’article 156 du CGI font obstacle à ce que l’administration fiscale remette en cause, à la suite de la vente d’un immeuble, l’imputation, dans les conditions de droit commun, des déficits fonciers générés par ce bien au titre des revenus fonciers des années qui suivent la cession.

Aussi, conformément à l’arrêt précité, la doctrine administrative, exposée aux paragraphes n° 230 à n° 250 et, notamment, le rescrit n° 2010/35 FP du 22 juin 2010 publié au paragraphe n° 250 du BOI-RFPI-BASE-30-20-10, est rapportée. Les nouveaux commentaires figurent dorénavant au paragraphe n° 260 du BOI-RFPI-BASE-30-20.

La solution adoptée par le Conseil d’État s’applique aux instances en cours ainsi qu’aux réclamations introduites dans les délais contentieux (LPF, art. R.* 196-1, b).

Lorsqu’un propriétaire impute un déficit foncier sur son revenu global selon les modalités précitées, l’immeuble doit être affecté à la location, et le cas échéant, les titres de sociétés doivent être conservés, jusqu’au 31 décembre de la troisième année qui suit l’imputation (cf. I-C-1 § 230). Les contribuables n’ont pas à ce titre à prendre un engagement formel.

Lorsque cette condition n’a pas été respectée, et sauf application de l’une des exceptions visées au I-C-2-b § 270 à 330, l’imputation du déficit foncier sur le revenu global est remise en cause dans les conditions suivantes :

- le revenu global et les revenus fonciers des trois années qui précèdent l’année de cessation de la location sont reconstitués selon les modalités applicables en cas de non-imputation d’un déficit sur le revenu global. Le (ou les) déficit(s) indûment imputé(s) sur le revenu global peu(ven)t être uniquement imputé(s) sur les revenus fonciers des dix années suivantes dans les conditions de droit commun. Ainsi, les déficits fonciers qui restaient à imputer après la cessation de la location pourront s’imputer pendant dix ans sur les revenus fonciers provenant d’autres biens locatifs. A défaut de tels biens productifs de revenus fonciers, ces déficits seront perdus ;

- cette remise en cause peut être effectuée jusqu’au 31 décembre de la troisième année qui suit celle du non-respect de l’affectation de l’immeuble ou de la conservation des titres nonobstant l’intervention de la prescription pour tout ou partie des années en cause. Les pénalités sont déterminées dans les conditions de droit commun. Ainsi, en cas de cession en N+2 d’un immeuble pour lequel un déficit foncier a été imputé sur le revenu global en année N, l’administration pourra remettre en cause cette imputation, jusqu’au 31 décembre de l’année N+ 5, même si elle est alors prescrite.

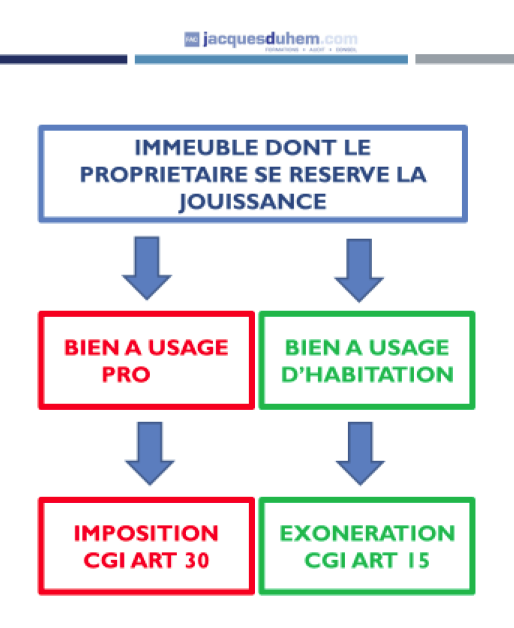

La déclaration de revenus fictifs, lorsque le propriétaire se réserve la jouissance de certains immeubles

Principe : exonération en faveur des logements dont le contribuable se réserve la jouissance

Le II de l’article 15 du code général des impôts (CGI) prévoit que les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu.

Le II de l’article 15 du code général des impôts (CGI) prévoit que les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu.

L’exonération vise les logements, c’est-à-dire les locaux à usage d’habitation.

Cette exonération s’applique à tous les logements dont le propriétaire conserve la disposition, qu’il s’agisse de maison individuelle ou d’appartement situé dans un immeuble collectif. En outre, il est admis que l’exonération porte non seulement sur le revenu des logements proprement dits, mais également sur celui de leurs dépendances bâties et non bâties telles que garages, jardins, etc.

Sont donc exclus du bénéfice de l’exonération les revenus des propriétés dont le contribuable se réserve la jouissance qui ne sont pas affectées à l’habitation (terrains non cultivés, lacs, étangs, locaux commerciaux mis gratuitement à la disposition d’un tiers par exemple).

L’exonération vise les logements dont les revenus seraient, à défaut, imposables dans la catégorie des revenus fonciers.

Un propriétaire est censé se réserver la jouissance des logements :

- que lui-même, ou un membre de son foyer fiscal, occupe, sans qu’il y ait à distinguer suivant que ces logements constituent pour leur occupant une habitation principale ou une résidence secondaire ;

- qu’il met gratuitement à la disposition d’un tiers sans y être tenu par un contrat de location ;

- qu’il laisse vacants.

Ne sont pas considérés comme étant réservés à la jouissance de leur propriétaire des locaux vacants que celui-ci établit avoir mis en location en effectuant toutes diligences à cet effet même s’il les occupait précédemment.

L’exonération a bien entendu pour contrepartie l’impossibilité de déduire les charges afférentes à ces immeubles.

Exception : taxation des revenus d’immeubles dont le propriétaire se réserve la jouissance

Les propriétaires doivent, en principe, comprendre dans leur base d’imposition le revenu des immeubles ou parties d’immeubles dont ils se réservent la jouissance et qui répondent simultanément aux critères suivants :

- ne pas être affectés à l’habitation (locaux industriels, commerciaux, artisanaux...). ;

- ne pas être inclus dans les bénéfices d’une entreprise industrielle, commerciale, artisanale, d’une exploitation agricole ou de titulaires de bénéfices non commerciaux.

Le loyer à déclarer est en l’espèce, un loyer fictif matérialisé par la valeur locative de l’immeuble.

La valeur locative représente le loyer annuel théorique qu’aurait pu produire le bien, autre qu’un logement, s’il était loué à des conditions normales de marché.

Pour les propriétés non bâties, il s’agit des revenus qu’auraient pu produire la location de terrains occupés par des étangs ou des lacs, terrains non cultivés réservés pour la chasse, parcs.

Pour les propriétés bâties, il s’agit du loyer qu’aurait pu produire la location de locaux non affectés à l’usage d’habitation comme des locaux industriels, commerciaux, artisanaux.

En contrepartie le contribuable est autorisé à déduire les charges qu’il a supportées.

Ce loyer fictif est à déclarer dans la déclaration 2044 (ordinaire ou spéciale).

Ces différents points seront développés lors des prochaines formations consacrées aux déclarations de revenus (mai 2018) et dans celles consacrées à la fiscalité immobilière (juin et juillet 2018)

Vos réactions