Revenus fonciers et démembrement : quand le Conseil d’Etat joue l’arbitre

Par Jacques Duhem et Stéphane Pilleyre, de FAC Jacques Duhem, organisme de formation en gestion de patrimoine

La gestion des revenus fonciers est toujours une opération complexe et délicate. Lorsque la propriété est partagée par le biais d’un démembrement de propriété, les problématiques se compliquent. Les conflits entre contribuables, conseils et le fisc sont nombreux. Le Conseil d’Etat joue le rôle de l’arbitre…

Illustration avec deux cas.

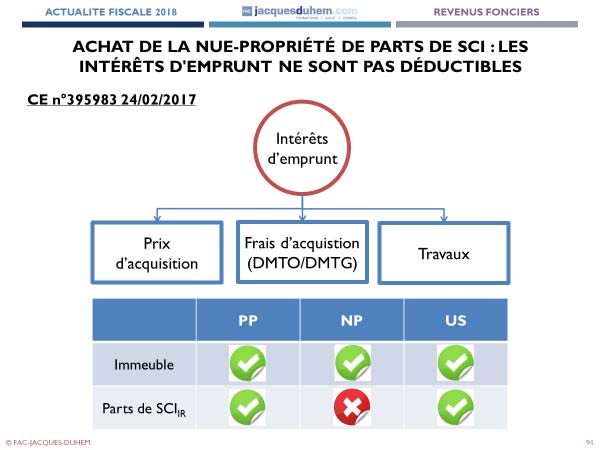

Déductibilité des intérêts d’emprunt payés pour l’achat de la nue-propriété de parts de SCI.

En vertu de l'article 8 du CGI, en cas de démembrement de la propriété de parts d'une société de personnes détenant un immeuble donné en location, seul l'usufruitier de ces parts est soumis à l'impôt sur le revenu à raison de la quote-part correspondante des revenus fonciers perçus par la société.

Le nu-propriétaire n'étant pas regardé comme disposant d'un revenu à ce titre. Par suite, les intérêts des emprunts contractés personnellement par le nu-propriétaire pour financer l'acquisition de la nue-propriété de ces parts ne peuvent être regardés comme une charge exposée en vue de l'acquisition ou la conservation d'un revenu foncier. Dès lors, ces intérêts ne sont pas déductibles des revenus fonciers que l'intéressé percevrait à raison d'autres biens ou droits immobiliers.

Le Conseil d’Etat a confirmé la doctrine fiscale considérant que le ministre n'a ni ajouté à la loi, ni méconnu les articles 8, 13, 28 et 31 du code général des impôts.

Le Conseil d’Etat confirme par la même occasion le traitement distinct entre l’acquisition de la nue-propriété d’un immeuble et de parts de sociétés de personnes.

En effet, dans un rescrit n° 2007/53 (FP) du 11 décembre 2007, mentionné au BOFiP, il est admis que les intérêts d'emprunt effectivement versés par les nus-propriétaires d'immeubles loués et destinés à financer soit l'acquisition de la nue-propriété, soit les dépenses de réparation, d'entretien ou d'amélioration de ces immeubles, sont déductibles des revenus fonciers provenant, le cas échéant, de leurs autres propriétés.

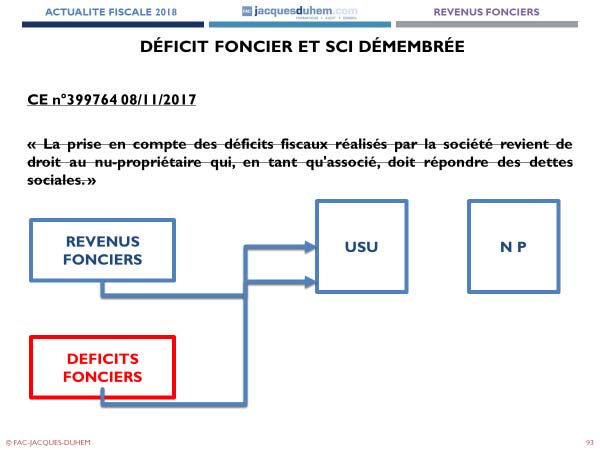

Qui bénéficie du déficit foncier en présence de parts démembrées ?

M. et Mme A. ont constitué, avec leurs enfants, une société civile immobilière, dans laquelle ils détiennent chacun la pleine propriété de vingt parts sociales et l'usufruit de vingt autres parts dont leurs enfants possèdent la nue-propriété.

L'administration fiscale a remis en cause, pour les années 2009 et 2010, la déductibilité des sommes correspondant à la quote-part du déficit de la SCI, résultant des charges courantes de réparation de son immeuble, que M. et Mme A. avaient imputée sur leurs revenus fonciers à concurrence des parts sociales dont ils détiennent uniquement l'usufruit.

Aux termes de l'article 8 du code général des impôts, dans sa rédaction applicable au litige : « Sous réserve des dispositions de l'article 6, les associés des sociétés en nom collectif et les commandités des sociétés en commandite simple sont, lorsque ces sociétés n'ont pas opté pour le régime fiscal des sociétés de capitaux, personnellement soumis à l'impôt sur le revenu pour la part de bénéfices sociaux correspondant à leurs droits dans la société.

En cas de démembrement de la propriété de tout ou partie des parts sociales, l'usufruitier est soumis à l'impôt sur le revenu pour la quote-part correspondant aux droits dans les bénéfices que lui confère sa qualité d'usufruitier.

Le nu-propriétaire n'est pas soumis à l'impôt sur le revenu à raison du résultat imposé au nom de l'usufruitier. / Il en est de même, sous les mêmes conditions : / 1° Des membres des sociétés civiles qui ne revêtent pas, en droit ou en fait, l'une des formes de sociétés visées à l'article 206 1 et qui, sous réserve des exceptions prévues à l'article 239 ter, ne se livrent pas à une exploitation ou à des opérations visées aux articles 34 et 35 (…) ».

Il résulte de ces dispositions qu’en cas de démembrement de la propriété des parts d’une société de personnes détenant un immeuble, qui n’a pas opté pour le régime fiscal des sociétés de capitaux, l’usufruitier de ces parts est soumis à l’impôt sur le revenu à raison de la quote-part des revenus fonciers correspondant aux droits dans les résultats de cette société que lui confère sa qualité.

Lorsque le résultat de cette société de personnes est déficitaire, l’usufruitier peut déduire de ses revenus la part du déficit correspondant à ses droits.

Par cette décision, la Haute cour censure la décision de la Cour administrative d’appel de Bordeaux (CAA Bordeaux n° 14BX01701, du 15 mars 2016), ainsi que la position de l’administration exprimée dans le BOFiP au §150 du BOI-BIC-CHAMP-70-20-10-20 : « La prise en compte des déficits fiscaux réalisés par la société revient de droit au nu-propriétaire qui, en tant qu'associé, doit répondre des dettes sociales. »

Il convient de rappeler que l’administration précise qu’il est possible de déroger à cette règle en application du §100 du BOI-BIC-CHAMP-70-20-10-20 : « Toutefois, l'usufruitier et le nu-propriétaire de droits sociaux démembrés peuvent décider d'une répartition conventionnelle des résultats sociaux opposable à l'administration fiscale à condition qu'elle ait été conclue ou insérée dans les statuts avant la clôture de l’exercice aux termes d'un acte régulièrement enregistré, ayant date certaine ».

Retrouvez toutes ces questions et bien d’autres dans les prochaines formations consacrées à l’immobilier de FAC Jacques Duhem.

Vos réactions