Une période propice aux contentieux s’ouvre

Par Jean-Charles Naimi

La crise sanitaire et ses effets collatéraux sur les marchés sont susceptibles de tendre les relations entre les clients et leurs conseillers. Certains dossiers feront l’objet de litiges qui s’ajouteront à ceux déjà en cours. Il faudra aussi compter avec les autorités de contrôle qui n’entendent pas lâcher la pression. Les avocats mettent en garde et rappellent à quel point, l’écrit reste la clé de voûte d’un conseil réussi et que le formalisme ne doit pas être pris à la légère, même s’il est contraignant.

Même les juristes l’avouent, les contentieux entre les conseillers en gestion de patrimoine (CGP) et leurs clients sont ingrats à plus d’un titre. D’un côté, il y a le professionnel qui se considère mal payé de ses efforts et comprend mal jusqu’où doit aller son devoir d’information et de conseil. De l’autre, il y a le client. Celui-ci a eu confiance en son conseiller et a sincèrement le sentiment d’avoir été floué sur son professionnalisme en se voyant reproché, in fine, d’être forcément un investisseur averti des risques de son placement, sous prétexte qu’il a justement suffisamment d’argent pour faire appel à un CGP.

A cela s’ajoutent les délais de résolution des litiges. Dounia Harbouche, avocate au barreau de Paris, admet que les procédures contentieuses sont longues. « En première instance, elles peuvent s’étaler entre deux et six ans, notamment en cas de mesure d’expertise. En appel, les délais se sont fort heureusement raccourcis, entre deux et trois ans, principalement en raison d’une réforme de la procédure intervenue en 2017. A ces délais peut également s’ajouter celui d’un éventuel pourvoi en cassation, de l’ordre de deux ans. Pour peu que l’arrêt soit cassé et l’affaire renvoyée devant une cour d’appel de renvoi, une affaire complexe peut durer plus de dix ans. »

Girardin : rien de nouveau sous le soleil des Dom-Tom

Sur le podium des contentieux qui durent, figurent sans aucun doute les dossiers « classiques » du Girardin industriel en matière de défiscalisation en outre-mer, souvent liés à l’absence de livraison des biens avant le 31 décembre de l’année d’investissement. « Ces derniers ont repris leurs cours après le confinement en sachant que certains dossiers ouverts depuis plus de trois ans ne sont toujours pas jugés », rappelle Morgan Hanvic, avocate associée du cabinet Lexance Avocats.

Dans certaines situations, les anciens litiges devant les tribunaux se tarissent pour cause de non-recevabilité des nouvelles actions d’investisseurs mécontents. Dans le contentieux Dom-Tom défiscalisation (DTD), par exemple, relatif à une opération Girardin qui a mal tourné, certaines juridictions, comme le tribunal judiciaire de Rennes ou le tribunal de commerce du Mans, « reconnaissent que le point de départ du délai de prescription quinquennale en matière de responsabilité civile professionnelle est la date de notification de la proposition de rectification fiscale et non la réception de l’avis de recouvrement voire, ce qui était encore plus défavorable aux CGP, la date de la décision du tribunal administratif ou de la cour administrative d’appel rejetant le recours », explique Dounia Harbouche. On notera aussi une décision du tribunal judiciaire de Besançon du 21 janvier 2020 qui va dans le même sens.

Reste que si certains dossiers se tarissent, d’autres commencent à poindre qui mettront en scène des sociétés en liquidation judiciaire ou des opérations de défiscalisation encore mal structurées amenant à remettre en cause l’avantage fiscal de l’investisseur.

Haro sur les investissements dits atypiques

« Nous sommes saisis de nombreuses réclamations relatives aux opérations de défiscalisation outre-mer, mais aussi sur les produits structurés. Le dernier en date étant celui du CLN Rallye où nous remarquons une réelle défaillance du structureur », avancent Hélène Féron-Poloni et Nicolas Lecoq-Vallon, avocats associés du cabinet Lecoq-Vallon & Féron-Poloni. Philippe Glaser, avocat associé chez Taylor Wessing, confirme qu’il voit, lui aussi, « poindre un contentieux sur ce produit structuré qui n’a pas tenu ses promesses et qui enregistre une perte de plus de 88 % pour les investisseurs privés. C’est souvent le manque d’insistance des CGP sur le risque encouru qui est évoqué ». Nids à litiges, parce qu’ils sont parfois mal compris ou appréhendés par les conseillers, les produits structurés ont pourtant gagné récemment une belle bataille devant la Cour de cassation. Le 16 juillet dernier, après des années de procédures, la Haute juridiction a reconnu que le produit structuré Optimiz Presto 2 pouvait s’analyser en une obligation au sens de l’article L. 213-5 du Code monétaire et financier et qu’il pouvait être éligible comme unité de compte dans un contrat d’assurance sur la vie. Par cet arrêt, la Haute juridiction admet que ce type de support présente une protection suffisante de l’épargne investie, déplorent les défenseurs des assurés.

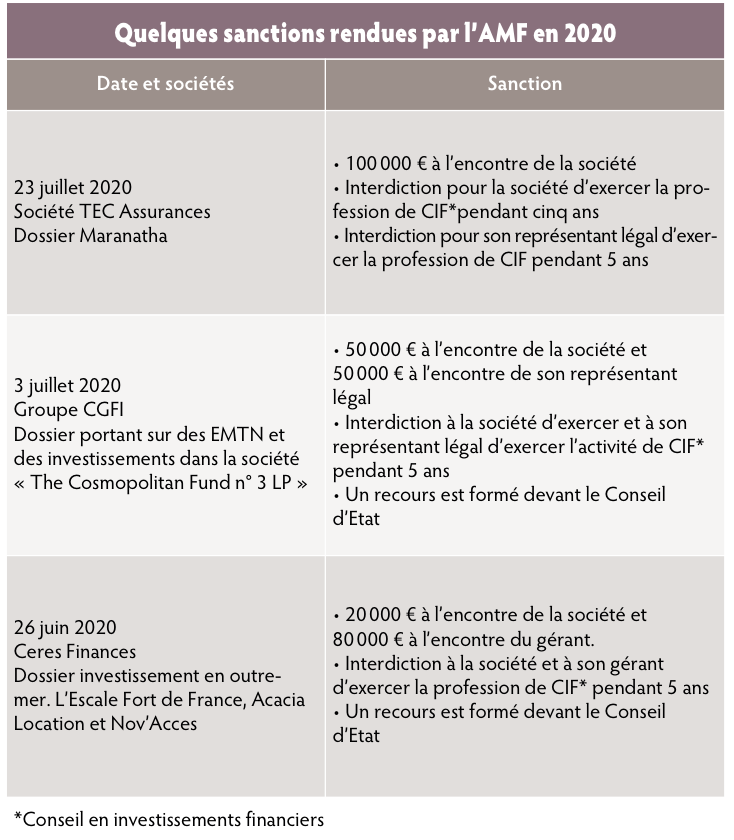

Dans la famille atypique, on retrouve, bien entendu, les dossiers du groupe hôtelier Maranatha et plus récemment des enseignes Bio C Bon dans lesquels les contentieux semblent promis à un développement durable. « Le dossier Maranatha génère un très abondant contentieux. Compte tenu des tickets d’entrée qui étaient pratiqués, à partir de 100 000 euros, le préjudice financier des investisseurs est souvent très élevé », relève Hélène Féron-Poloni. Dans l’affaire Maranatha, bon nombre de clients ont été déboutés. « Les tribunaux ont reconnu que les cabinets de CGP ne pouvaient pas s’apercevoir de la supercherie. Néanmoins, certaines décisions, même si elles sont minoritaires, condamnent les CGP », avertit Morgan Hanvic. Rien n’est joué à long terme. Bio C Bon, de son côté, fait son entrée dans la cour des contentieux, avec une première décision toute récente, obtenue en référé, en faveur des épargnants.

Enfin, il y a les malheurs des fonds H2O, société de gestion préférée des CGP, qui risquent de leur causer quelques ennuis devant les tribunaux, et qui mettent à mal, au passage, la liquidité des contrats d’assurance-vie. Pour le moment, de l’avis même des juristes, il est trop tôt pour se prononcer, mais certains admettent faire déjà l’objet de demandes d’informations. « Beaucoup de contentieux avec les CGP se développent sur des lignes de produits. Plus précisément, ils touchent les cabinets qui vont enregistrer un chiffre d’affaires conséquent en commercialisant systématiquement le même produit auprès d’une part importante de leur clientèle. Par exemple, dans l’affaire Maranatha, l’AMF a relevé que 75 à 91 % du chiffre d’affaires de l’un des cabinets de CGP sanctionnés étaient composés de commissions en provenance du groupe hôtelier. Nous avons retrouvé le même phénomène dans le dossier Aristophil. A chaque fois, dans ce cas de figure, le cabinet de CGP est plus exposé aux sanctions administratives et à des poursuites judiciaires », remarque Hélène Féron-Poloni.

Les autorités de contrôle ne lâcheront rien

Les contentieux autour du manquement au devoir d’information et de conseils dans le domaine patrimonial dominent le paysage judiciaire. « Ils peuvent se doubler de sanctions que je trouve particulièrement sévères de la part des autorités de contrôle et notamment de la part de l’AMF. Cette dernière est de plus en plus dure envers les dirigeants. Au-delà des sanctions financières, on voit de plus en plus de sanctions administratives et d’interdiction d’exercer », relève Philippe Glaser. Ces contrôles vont-ils s’alléger ? « Je ne le pense malheureusement pas. Au contraire, après cette période de confinement, tant l’AMF que l’ACPR vont certainement passer à la vitesse supérieure et reprendre leurs contrôles afin, notamment, de vérifier que la réglementation entrée en vigueur depuis MIF II et DDA est bien appliquée. Dans de nombreuses situations, j’ai pu constater un durcissement des contrôles qui consistent à s’assurer que les CGP appliquent à la lettre les textes et non, ce que l’on peut regretter, qu’ils en respectent l’esprit. Certaines erreurs de forme relevées par les autorités de contrôle, en raison d’une approche pointilleuse des textes, s’avèrent, in fine, sans incidence sur la qualité du travail des professionnels ne révélant ni un dysfonctionnement de leur cabinet, ni, encore moins, une volonté délibérée de se soustraire à leurs obligations », regrette Dounia Harbouche.

Coup de tonnerre sur les sinistres sériels à la Cour de cassation

Alors que les juridictions de fond rendent des décisions très différentes pour des dossiers identiques, la Cour de cassation a lâché le 24 septembre dernier une petite bombe dans le domaine du conseil patrimonial. Dans un arrêt de principe, relatif au dossier Girardin DTD, « la Haute juridiction a statué non seulement sur la responsabilité civile d’une société de conseil en gestion de patrimoine [la société Hedios Patrimoine, ndlr], mais également sur le caractère non sériel du sinistre causé par un conseiller en investissement financier qui fournit de manière répétée le même conseil à chacun de ses clients, pour finalement vendre à tous le même produit. En pratique, cela signifie que le plafond de couverture des contrats de RC pro doit s’appliquer pour chaque investisseur et non de manière globalisée pour l’ensemble des clients du CGP, et l’assureur ne peut pas prévoir un séquestre pour retarder le paiement des condamnations prononcées », commentent Hélène Féron-Poloni et Nicolas Lecoq-Vallon.

Un arrêt qui pourrait coûter cher aux CGP concernés s’ils devaient faire face à l’application d’une franchise par dossier et non globale. Reste à savoir si cette franchise, inopposable aux clients finaux, le serait aux CGP, dans la mesure où il s’agit d’une assurance obligatoire. Mais là, nous sommes sur un autre débat.

Vos réactions